di Roberta Castellarin e Paola Valentini

La «generazione Renzi», ossia quella dei quarantenni, pagherà a caro prezzo l’attuale recessione economica, che pesa oggi su opportunità di lavoro e salari e peserà in futuro sugli assegni pensionistici. La storia parte proprio dagli anni in cui sono nati. Infatti alla fine degli anni 60 il sistema retributivo, basato sugli ultimi stipendi percepiti, sostituì quello contributivo nel calcolo delle pensioni.  Trentacinque anni dopo, con la riforma Dini, si è tornati al contributivo, ma attraverso un passaggio graduale, poi accelerato dal governo Monti con la legge Fornero nel 2012.

Trentacinque anni dopo, con la riforma Dini, si è tornati al contributivo, ma attraverso un passaggio graduale, poi accelerato dal governo Monti con la legge Fornero nel 2012.

Il problema è che di passaggio in passaggio a pagare il prezzo delle diverse riforme sono stati proprio, ironia della sorte, quei lavoratori nati a fine anni 60, che oggi si trovano alle prese con un Paese molto indebitato e con un sistema di previdenza pubblica che rivaluta il montante contributivo in base all’andamento del pil. Il tutto in un momento anche di repressione finanziaria, che ha preso di mira proprio quel risparmio privato che potrebbe in parte compensare il divario tra ultimo stipendio e assegno pensionistico. La repressione finanziaria è un modo silenzioso per ridurre il debito pubblico. Può concretizzarsi con rendimenti reali negativi degli asset, con un aumento delle imposte oppure con entrambi. Di fatto gli Stati o le banche centrali promuovono una politica economica e monetaria che permetta di utilizzare la ricchezza privata per ridurre i debiti pubblici.  Il tutto con una certezza: saranno i risparmiatori a pagare il conto. Che sarà tanto più alto quanto più il Paese risulta indebitato. Non deve quindi stupire che il fenomeno sia così evidente in Italia, dove il debito è al 133% del pil. È difficile tenere il conto di tutti gli interventi che dall’inizio della crisi hanno proprio puntato sui risparmi. Oltre alle tasse sulla casa, che ormai rappresentano un prelievo annuo di 30 miliardi, è stata introdotta l’imposta di bollo sugli investimenti finanziari ed è stata più volte aumentata la tassazione sui capital gain, ormai arrivata al 26%. Così, di manovra in manovra, la pressione fiscale sui risparmi è lievitata. Fino all’ultima sorpresa: nella legge di Stabilità sono stati messi nel mirino il Tfr e i fondi pensione, l’unica forma di risparmio finora rimasta indenne. Se il testo della legge di Stabilità verrà confermato, il Tfr, qualunque sia la sua destinazione, sarà tassato di più. Se resta in azienda, l’aliquota sulla rivalutazione passa dall’11 al 17%; se va in un fondo pensione, il rendimento sarà tassato al 20%; se va in busta paga, sarà soggetto alla tassazione ordinaria. Di fatto, qualunque scelta faccia il lavoratore, il risultato non cambia: la sua liquidazione sarà tassata più che in passato. Lo stesso discorso vale per fondi pensione e casse previdenziali, con i primi tassati al 20% sul rendimento maturato e i secondi al 26%.

Il tutto con una certezza: saranno i risparmiatori a pagare il conto. Che sarà tanto più alto quanto più il Paese risulta indebitato. Non deve quindi stupire che il fenomeno sia così evidente in Italia, dove il debito è al 133% del pil. È difficile tenere il conto di tutti gli interventi che dall’inizio della crisi hanno proprio puntato sui risparmi. Oltre alle tasse sulla casa, che ormai rappresentano un prelievo annuo di 30 miliardi, è stata introdotta l’imposta di bollo sugli investimenti finanziari ed è stata più volte aumentata la tassazione sui capital gain, ormai arrivata al 26%. Così, di manovra in manovra, la pressione fiscale sui risparmi è lievitata. Fino all’ultima sorpresa: nella legge di Stabilità sono stati messi nel mirino il Tfr e i fondi pensione, l’unica forma di risparmio finora rimasta indenne. Se il testo della legge di Stabilità verrà confermato, il Tfr, qualunque sia la sua destinazione, sarà tassato di più. Se resta in azienda, l’aliquota sulla rivalutazione passa dall’11 al 17%; se va in un fondo pensione, il rendimento sarà tassato al 20%; se va in busta paga, sarà soggetto alla tassazione ordinaria. Di fatto, qualunque scelta faccia il lavoratore, il risultato non cambia: la sua liquidazione sarà tassata più che in passato. Lo stesso discorso vale per fondi pensione e casse previdenziali, con i primi tassati al 20% sul rendimento maturato e i secondi al 26%.

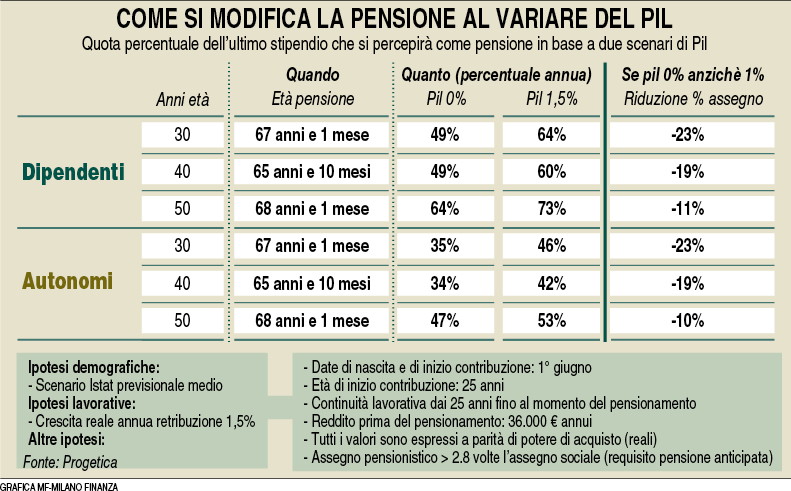

Tutto ciò avviene proprio nell’anno in cui, per la prima volta, la media quinquennale del pil italiano, in base alla quale viene rivalutato il montante pensionistico, risulta negativa (-0,19%). Applicare questo dato vuol dire, di fatto, effettuare un prelievo proprio sul montante versato da ogni lavoratore e rendere quindi ancora più poveri i futuri assegni. «Visto che il coefficiente legato al pil si applica con due anni di ritardo, i primi pensionati a essere colpiti concretamente da questo valore negativo, se non cambierà, saranno quelli che matureranno i requisiti pensionistici nel 2016», spiega Tiziana Tafaro, partner dello studio attuariale Orrù e Associati. «I più penalizzati saranno i co.co.pro., iscritti alla gestione separata Inps, in quanto gli altri lavoratori che oggi vanno in pensione ricadono prevalentemente nel sistema retributivo». Probabilmente ciò non avverrà, come ha spiegato nei giorni scorsi il commissario straordinario dell’Inps Tiziano Treu: «Lo spirito della legge è rivalutare e non svalutare le pensioni. Oltretutto anche la Corte Costituzionale, in un altro caso, ha detto che non è concepibile una perdita sul capitale accumulato. E anche il ministro del Lavoro sembra d’accordo». Riguardo al problema delle risorse, Treu ha spiegato che «oggi non c’è una questione di soldi; nel caso, riguarderà il futuro». Infatti, spiega Tafaro, «in un sistema a ripartizione come quello italiano, dove con i contributi versati dai lavoratori si pagano le pensioni, lo Stato non mette a bilancio guadagni o perdite legate alle rivalutazioni del montanti virtuali».

Ma la questione del pil coinvolge tutte le fasi del sistema contributivo. Non soltanto i contributi versati vengono legati all’andamento dell’economia, ma anche gli assegni. «Nei coefficienti attuariali di trasformazione in rendita del montante accumulato è infatti considerato anche un pil all’1,5%, il cosiddetto pre-conto, che, se si dovesse togliere, porterebbe a una notevole riduzione della pensione», spiega ancora Tafaro. Il futuro dunque non appare roseo per i lavoratori che avranno una pensione calcolata con il metodo contributivo, perché, anche con una rivalutazione nulla in base al pil, non possono stare troppo tranquilli, soprattutto se la crescita economica tarda a ripresentarsi. D’altronde il pil dell’Italia è sceso nel terzo trimestre dell’anno dello 0,1% rispetto al trimestre precedente. Di fatto l’economia italiana non cresce da tre anni e il pil è tornato ai livelli del 2000. «Il dato negativo sul pil del terzo trimestre è in linea con la stima di una contrazione dello 0,3% nella media del 2014», ricorda Sergio De Nardis, capoeconomista di Nomisma. «È sempre l’insufficienza della domanda interna a pesare sull’economia. Se la politica monetaria rimane inefficace, c’è il rischio che la debolezza degli investimenti privati e pubblici risulti essere il motivo conduttore anche del 2015».

Intanto c’è da sottolineare che, senza aumento del pil, le pensioni saranno più povere, come dimostra un’analisi della società di consulenza indipendente Progetica, che ha confrontato uno scenario con pil reale medio allo 0% (equivalente a questi anni di recessione ed esigue crescite) con quello legato a un’ipotetica crescita del pil dell’1,5% (il tasso medio di lungo periodo previsto dalla Ragioneria Generale dello Stato). «L’esito conferma come l’assegno pensionistico può ridursi tra il 10% ed il 23% se l’andamento del pil medio sarà piatto invece che in aumento dell’1,5% annuo», dice Andrea Carbone di Progetica. «Per il cittadino ciò significa scegliere se subire tale rischio o provare a gestirlo, ad esempio attraverso la previdenza integrativa. Un primo passo in questa direzione potrebbe essere informare i cittadini attraverso la ‘busta arancione’ per mostrare come l’andamento dell’economia italiana abbia un peso rilevante sulla stima del futuro assegno pensionistico».

Di fronte a questo scenario tassare di più i prodotti destinati a creare una pensione complementare appare azzardato. «L’aumento della tassazione dei rendimenti dei fondi pensione», avverte Alberto Brambilla (Giornata Mondiale della Previdenza) nella newsletter Il Punto, «produrrà una riduzione significativa (circa l’8%) delle pensioni complementari e ingenererà una sfiducia tra i lavoratori; e questo purtroppo è solo l’inizio della crisi di sistema». (riproduzione riservata)