Rami danni

Infortuni e malattie: l’andamento degli ultimi

quindici anni. Saldi tecnici in progressivo

miglioramento. Oneri gestionali stabili nel tempo.

Manca la crescita che per gli infortuni è ormai negativa

Autore: Fauso Panzeri

ASSINEWS 258 – novembre 2014

Da molti anni l’attenzione dei media si è focalizzata, in larga prevalenza, sull’andamento dei rami vita e di quello auto. È peraltro vero che i primi rappresentano il 71,6% della raccolta totale nel 2013, mentre il ramo auto rappresenta il 55% del totale dei danni. Ciononostante ci pare importante esaminare l’andamento dei rami danni più importanti, per i quali sarebbe opportuno un forte impegno da parte degli assicuratori italiani, poiché ci pare innegabile che il futuro dell’assicurazione italiana e soprattutto quello dei canali tradizionali si dovrà giocare proprio in questi ambiti. È vero, infatti, che gli italiani sono in larga percentuale sprovvisti di assicurazioni non obbligatorie e non conoscono in modo approfondito i contenuti di gran parte delle coperture assicurative.

Partiamo quindi dall’esame dei rami infortuni e malattia, analizzandone l’andamento in un arco temporale signifi cativo per meglio comprendere la loro evoluzione.

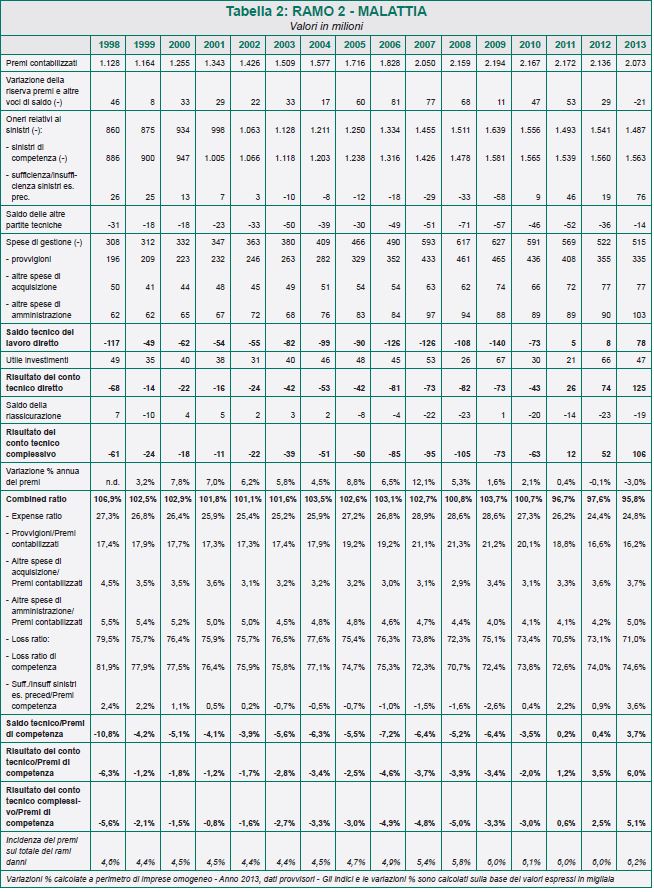

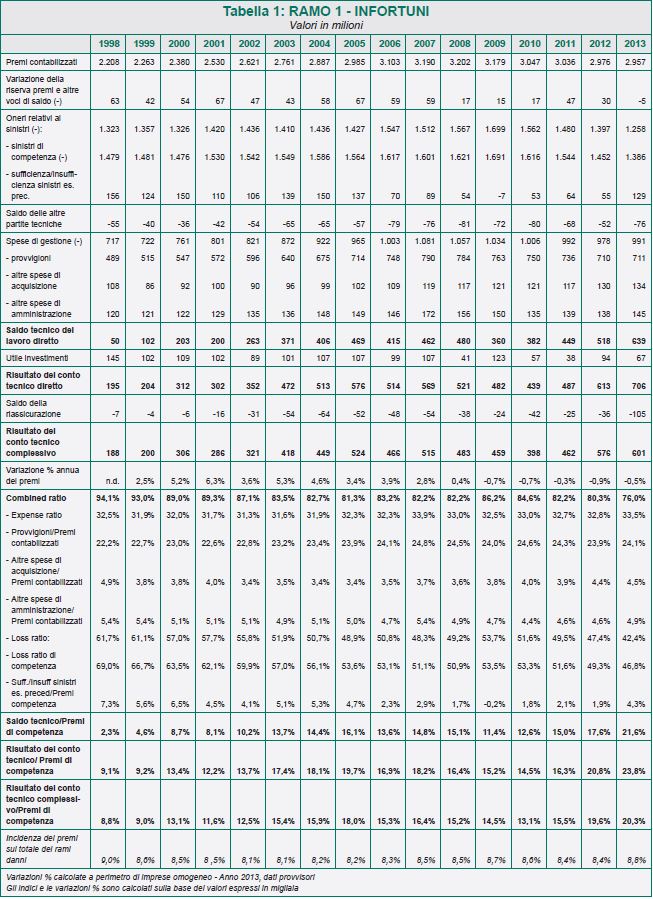

Nella tabella 1 è esposto lo sviluppo del ramo infortuni, mentre nella 2 i dati sono relativi alle malattie.

Partiamo dagli INFORTUNI per fare le seguenti considerazioni. Dal 1998 al 2013 i premi sono passati da 2.208 a 2.957 milioni. Ciò signifi ca che in quindici anni la crescita è stata del 34%, inferiore quindi al tasso di infl azione dello stesso periodo e inferiore altresì alla pur misera crescita del Prodotto Interno Lordo (PIL).

Sino al 2008 lo sviluppo era stato apprezzabile. A partire da quell’anno si è invece assistito a una lenta, ma costante regressione. Nello stesso periodo la loss ratio è passata dal 61,7% del 1998 al 42,4% del 2013. Un risultato davvero molto positivo determinato dalla costante diminuzione dei sinistri e dal risparmio evidenziato sugli accantonamenti a riserve sinistri. Le provvigioni e le altre spese di acquisizione sono passate dal 27,1% (22,2% + 4,9%) del 1998 al 28,6% (24,1% + 4,5%) del 2013. Il totale delle spese di amministrazione imputabile ai premi raccolti nel ramo passa da 5,4% nel 1998 al 4,9% nel 2013. Per effetto di questi fattori il combined ratio scende dal 94,1% del 1998 al 76% del 2013.

Un miglioramento di oltre diciotto punti percentuali che fa si che il risultato del conto tecnico complessivo passi dai 188 milioni del 1998 ai 601 del 2013. Quest’ultimo risultato è il migliore dell’intera serie storica, ma ha un retrogusto un po’ amaro se si considera la scarsa diffusione delle polizze infortuni.

Certamente diverso è l’andamento del ramo MALATTIE in questo ramo, infatti, lo sviluppo è stato più consistente poiché dai 1.128 milioni nel 1998 si è passati ai 2.073 nel 2013. Una crescita dell’84% circa in quindici anni che, dopo una buona performance nei primi dieci anni, ha iniziato a frenare nel 2008 senza dare più cenni di risveglio.

In questo ramo gli andamenti tecnici sono stati piuttosto tribolati, ma a partire dal 2011 si intravedono segni di miglioramento. Il rapporto sinistri a premi è passato dal 79,5% nel 1998 al 71% nel 2013, ma a differenza del ramo infortuni, non è mai sceso sotto il 70%. Così come ci pare doveroso segnalare che non ha mai superato la percentuale dell’80%. I costi provvigionali e di acquisizione sono lievemente scesi passando da un complessivo 21,9% nel 1998 al 19,9% nel 2013. Praticamente invariata l’incidenza delle spese di amministrazione del ramo sui premi raccolti che passano dal 5,5% del 1998 al 5% del 2013. Per effetto di questa percentuale il combined ratio passa dal 106,9% nel 1998 (anno peggiore dell’intere serie storica) al 95,8% nel 2013, anno in cui si realizza il miglior risultato. Per questo motivo per la prima volta, nell’anno appena concluso, gli utili superano i 100 milioni di euro dopo due anni di risultati lievemente positivi. Si segnala, per dovere di cronaca, che per 12 anni il ramo ha chiuso i bilanci in perdita sia pure per importi non rilevanti.

Nel ramo malattie vi sono senza dubbio spazi importanti per le imprese di assicurazione. Basti pensare che la spesa privata degli italiani per le malattie è ammontata nel 2012 a circa 28 miliardi, mentre quella pubblica è stata pari a 112 miliardi. È evidente che con idonee offerte assicurative una parte della spesa privata potrebbe confl uire nelle coperture assicurative, ma è altrettanto evidente che per pervenire a questo risultato si dovrebbe ri-ipotizzare costi assai ridotti di acquisizione di gestione e operare per il contenimento del costo dei sinistri attraverso idonee convenzioni con le strutture mediche.

Riteniamo altresì che per lo Stato sarebbe conveniente concedere vantaggi fi scali per favorire la stipula di nuove polizze malattie. Bisognerebbe ipotizzare, come per il sistema previdenziale, un secondo pilastro per l’assistenza sanitaria, da affi dare al sistema assicurativo che dovrebbe rispondere con tempestività e capacità gestionale. Nulla di scandaloso, in linea di principio, se si pensa che nella civilissima Olanda il Sistema Sanitario Nazionale viene integralmente gestito dalle compagnie di assicurazione.

In caso contrario se si continuerà a considerare le coperture malattie alla stregua dei prodotti tradizionali, gli attuali spazi esigui resteranno tali anche per gli anni a venire.