di Roberta Castellarin e Paola Valentini

Il 2014 è stato un anno da record per l’industria italiana del risparmio gestito. La raccolta netta ha superato il muro dei 100 miliardi di euro. In base ai dati Assogestioni, i flussi di ottobre sono stati pari a 12,4 miliardi, portando il totale dei 10 mesi dell’anno a 110,5 miliardi, quasi il doppio rispetto ai 62,5 miliardi di tutto il 2013.

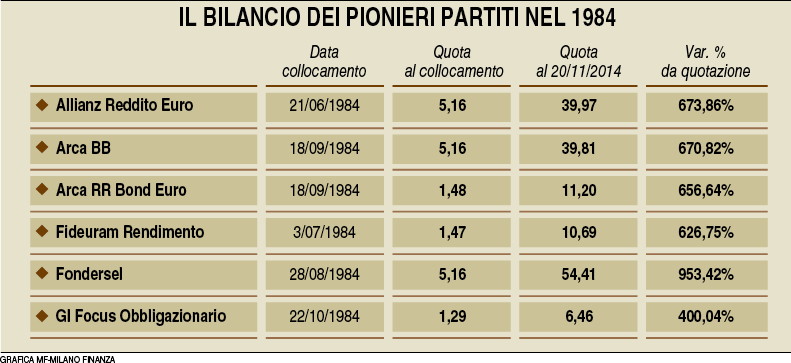

Per trovare un dato più elevato bisogna tornare al 1998, quando la raccolta dei soli fondi comuni era stata di 167 miliardi, il massimo storico. A trainare il sistema sono proprio i fondi aperti che nel mese hanno messo a segno afflussi per 7,4 miliardi, il che porta il dato da inizio anno a 76 miliardi, a fronte dei 46,5 miliardi del 2013. Il patrimonio dei prodotti di risparmio gestito ha raggiunto il record dei 1.536 miliardi, di cui 663 miliardi relativi ai fondi aperti e 829 miliardi nelle gestioni di portafoglio. Un risultato ragguardevole per un comparto, quello dei fondi aperti, che quest’anno ha compiuto i 30 anni. Nel 1984, infatti, venivano lanciati in Italia i primi strumenti di diritto italiano, cui negli anni seguenti si sono aggiunte le sicav dei gruppi esteri.

Chi avesse avuto fiducia allora nei debuttanti, a 30 anni di distanza potrebbe dirsi soddisfatto. In media da allora i pionieri si sono apprezzati del 663%. Ma c’è chi ha reso anche di più. La quota di Fondersel è passata da 5,16 a 54,41 euro in questi 30 anni, ossia una performance del 953%.  Mentre Allianz reddito euro (nato come Gestiras) e Arca BB hanno reso rispettivamente il 674 e 671%.

Mentre Allianz reddito euro (nato come Gestiras) e Arca BB hanno reso rispettivamente il 674 e 671%.

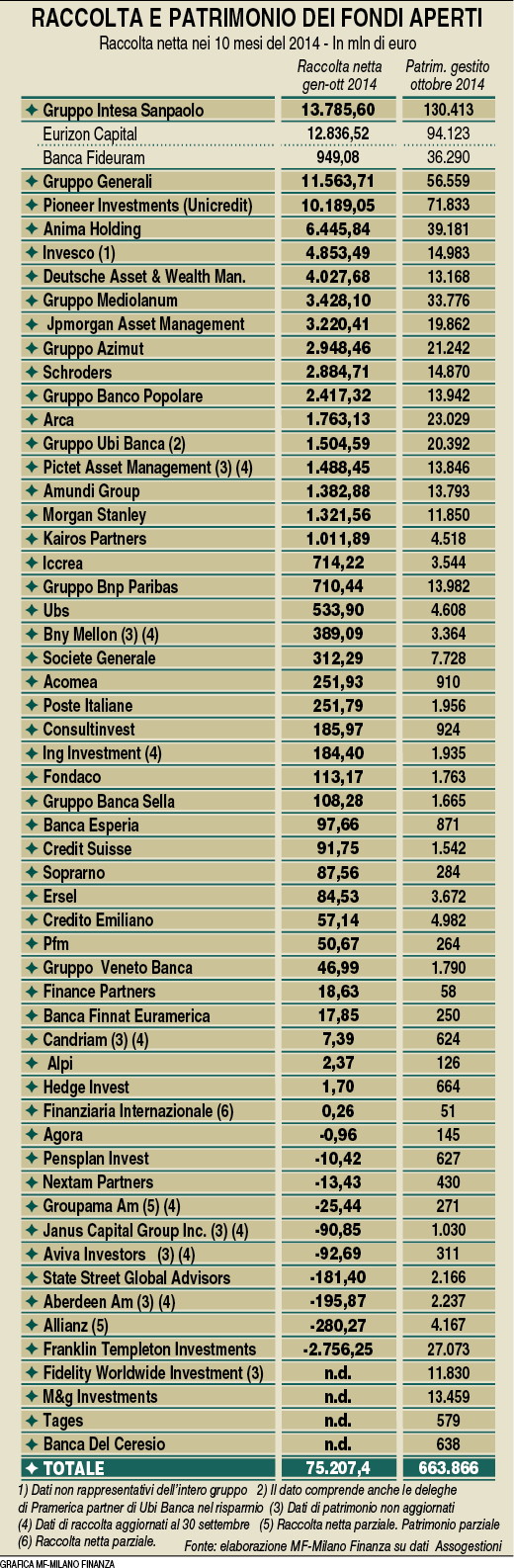

Nonostante questi buoni risultati la storia dei fondi in Italia non è stata lineare in termini di crescita della raccolta e del patrimonio. A dettare i ritmi di sviluppo non sono stati solo gli andamenti del mercato, che in questi 20 anni ha vissuto cicli di rally (come quello in corso ora), ma anche fasi di grande correzione. Dietro ai picchi di raccolta o disinvestimento ci sono state in molti casi le scelte commerciali dei grandi gruppi bancari. Questo si è visto soprattutto durante la grande crisi di liquidità iniziata nel 2008, seguita da quella dei debiti sovrani dei Paesi periferici del 2012. I grandi gruppi bancari nella necessità di fare raccolta hanno preferito in quegli anni raccogliere attraverso i conti (anche nella versione più generosa dei conti di deposito) e nelle obbligazioni emesse dalle stesse banche. Dal 2013 la situazione è cambiata, i grandi gruppi bancari hanno riscoperto il business dell’asset management e del private banking perché queste due attività richiedono poco impiego di capitale e danno buoni margini alla capogruppo.  Lo dimostra anche la classifica di raccolta e patrimonio a 10 mesi. In testa ci sono proprio i big bancari, a partire dal gruppoIntesa Sanpaolo

Lo dimostra anche la classifica di raccolta e patrimonio a 10 mesi. In testa ci sono proprio i big bancari, a partire dal gruppoIntesa Sanpaolo ![]() , che grazie a Eurizon e Banca Fideuram, ha messo a segno un flusso netto da inizio anno di 13,78 miliardi portando gli asset totali a 137,25 miliardi. Seguono l’asset management del gruppo Generali con una raccolta di 11,5 miliardi e Pioneer (gruppoUnicredit ) con flussi netti per 10,2 miliardi.

, che grazie a Eurizon e Banca Fideuram, ha messo a segno un flusso netto da inizio anno di 13,78 miliardi portando gli asset totali a 137,25 miliardi. Seguono l’asset management del gruppo Generali con una raccolta di 11,5 miliardi e Pioneer (gruppoUnicredit ) con flussi netti per 10,2 miliardi.

Ma è ancora basso il numero di italiani che ha investito in fondi. «Negli anni l’incidenza del numero dei sottoscrittori sul totale della popolazione italiana residente si è quasi dimezzata, passando da quasi il 17% del 2002-2003 al 9% dell’ultimo biennio», rileva Assogestioni. Negli ultimi tempi c’è stata un’inversione di tendenza, ma il mercato è ancora lontano dai massimi storici. «Tra il 2002 e il 2005 il totale dei sottoscrittori di fondi comuni italiani ha superato i 9 milioni, per poi ridursi fino al 2012 in parallelo con l’andamento negativo della raccolta netta. Il 2013 ha registrato un incremento di oltre 200 mila unità portando il totale dei sottoscrittori a 5,6 milioni», rileva Assogestioni. E ciò anche per il nuovo attivismo degli sportelli. Secondo le stime di Prometeia, riportante nella newsletter Atlante, nel primo semestre del 2014 quasi l’80% della raccolta netta in fondi comuni è da ricondurre alla clientela retail con volumi in linea con quelli del 2013 grazie al rafforzamento della distribuzione bancaria. I flussi ottenuti dal canale bancario hanno superato i volumi già importanti del primo semestre del 2013, con flussi significativi sia per i gruppi bancari di maggiore dimensione che per quelli medio/piccoli. E la tendenza prosegue visto che anche a ottobre sul podio della raccolta netta ci sono Intesa Sanpaolo eUnicredit .

Questo crea anche nuovi problemi da risolvere per le banche, visto che la vendita allo sportello è un fenomeno nuovo e i consulenti devono essere formati adeguatamente per evitare di collocare prodotti non adatti alla clientela. Un problema non di poco conto per le banche che devono cercare di indirizzare una vasta platea di bancari, che, a differenza dei promotori finanziari, sono stati finora poco abituati alla distribuzione dei prodotti di risparmio gestito. La soluzione cui il mercato delle banche sembra orientarsi è quella della delega a soggetti terzi con soluzioni chiavi in mano. Anche se c’è chi opta per portafogli standardizzati studiati in casa.

Chi sceglie la prima soluzione si affida a società di asset management specializzate che si occupano della scelta e della modifica dell’asset allocation dei portafogli in fondi, togliendo al consulente finanziario l’onere di doversi occupare degli strumenti da inserire in portafoglio per concentrarsi di più sulle esigenze del proprio cliente. Gli operatori più specializzati arrivano anche a offrire percorsi di formazione per consulenti finanziari tagliati su misura. Russell Investments, gruppo di asset management Usa, per esempio, «oltre ai portafogli multimanager sta implementando con le reti di distribuzione italiane un servizio di consulenza per migliorare il loro business», dice Thomas Schneider, director Sud Europa e responsabile per l’Italia di Russell Investments. Il primo estero si trova in quinta posizione: Invesco ha realizzato flussi per 4,8 miliardi arrivando a un patrimonio di 14,9 miliardi. Proprio i big money esteri quest’anno hanno dovuto fare i conti con la maggiore concorrenza delle sgr made in Italy, ma anche con un crescente numero di nuovi arrivi. È infatti difficile tenere il conto di tutti i marchi che hanno deciso di debuttare in Italia attirati proprio dal fatto che qui l’architettura aperta ha più spazio rispetto a quanto accade in altri mercati europei.

Non a caso negli ultimi anni, e anche il 2014 non fa eccezione, la raccolta dei fondi e delle sicav estere è superiore a quella dei fondi italiani (quest’anno i primi hanno ottenuto 46 miliardi, i secondi 29,8 miliardi). Il patrimonio dei fondi esteri è arrivato a 461 miliardi, quello degli italiani è di 202,8 miliardi. Anche se almeno una metà degli asset dei fondi esteri è riferito a operatori italiani che hanno domiciliato in Lussemburgo o in Irlanda i propri fondi, i prodotti delle case estere stanno prendendo sempre più piede. Non solo. A dettare i ritmi di raccolta sono state anche le mode. Se fino a qualche hanno fa erano i fondi obbligazionari a conquistare i risparmiatori, negli ultimi tempi la preferenza si è trasferita su fondi flessibili e a cedola. E proprio Invesco, per esempio, da anni propone prodotti che distribuiscono la cedola.

Se si calcola il rapporto a fine ottobre tra raccolta da inizio anno e patrimonio totale si ottiene circa un 11%. Per il gruppo Intesa Sanpaolo e Pioneer il rapporto si attesta intorno a questi livelli, mentre per altre realtà la raccolta ha permesso un vero e proprio exploit. Per esempio, nel caso della boutique Kairos il rapporto tra raccolta e patrimonio si attesta intorno al 22%.

Quanto alle scelte di investimento, il risparmio nei fondi italiani è ancora in prevalenza allocato in prodotti obbligazionari e in fondi a cedola, considerati dagli investitori un’alternativa ai Btp. E la prossima sfida per l’industria sarà proprio quella di accompagnare i clienti verso una diversa allocazione della ricchezza, dando la possibilità di diversificare anche nell’economia del Paese. Che vive oggi un vero e proprio paradosso: una ricchezza finanziaria ingente e molte imprese che fanno fatica a trovare capitali per finanziarsi. Proprio l’industria del risparmio gestito potrebbe fare da ponte tra queste due realtà. Come ha ricordato di recente Fabio Galli, direttore generale di Assogestioni: «Non parlerei tanto di nuove strategie ma di un nuovo ruolo per l’industria, ancora più propositivo sia sul fronte più tradizionale di un’offerta ampia e diversificata, che consenta ai risparmiatori di migliorare l’efficienza dei propri portafogli, sia sul versante molto complesso del sostegno alle imprese e agli investimenti infrastrutturali in sostituzione del credito bancario. Gli italiani sono ancora largamente sovraesposti verso reddito fisso e aree geografiche tradizionali rispetto a investimenti azionari e alternativi o a Paesi a forte crescita».

«Si tratta sicuramente di una sfida molto complessa che richiede ai gestori», aggiunge Galli, «una capacità di coniugare la salvaguardia dei risparmiatori con la necessità di affrontare la gestione di lungo periodo, fondamentale quando si parla di sostegno alle imprese. Questo comporta uno sviluppo delle capacità di monitoraggio e di valutazione degli investimenti illiquidi e comporta la nascita e lo sviluppo di nuovi strumenti di investimento: l’industria deve essere in grado di creare nuove asset class, dove possibile, e abbinarle a prodotti adatti anche alla clientela retail. Non vi sono soluzioni facili o scontate ma credo che le opportunità oggi siano immense e se il risparmio gestito sostituisse anche solo un quarto del credito bancario nei prossimi dieci anni saremmo di fronte a un passaggio epocale».

D’altronde durante la crisi dei debiti sovrani che ha portato alle stelle i rendimenti dei Btp e dei Bot, proprio dall’industria del risparmio gestito sono arrivati prodotti ad hoc, specializzati sul debito italiano, fondi che si sono rivelati un ottimo affare per chi ci ha investito. Ora la stessa fiducia tramite i fondi potrebbe tornare sull’economia reale. (riproduzione riservata)