di Roberta Castellarin e Paola Valentini

Il cantiere sulla revisione della legge Fornero si è aperto il giorno dopo il suo varo, anche se poi dal 2012 non è successo alcunché. Ma ora il 2015 potrebbe essere la volta buona. Anche perché sia il governo e il commissario dell’Inps Tiziano Treu stanno lavorando sulle proposte per permettere ai lavoratori italiani di uscire un po’ prima dal lavoro.  Certo non più a 58 anni, come era prima, ma si tratterebbe di un anticipo di due-tre anni rispetto all’età fissata oggi per il buen retiro che supera i 66 anni (o con un’anzianità di oltre 41 o 42 anni di contributi, a seconda se si è donna o uomo). Visti i vincoli di bilancio pubblico la discussione è aperta perchè alcune soluzioni gravano sui conti dello Stato mentre altre hanno un impatto più contenuto. Il problema è infatti quello di decidere come spalmare i costi dell’uscita anticipata dal lavoro dopo la riforma Fornero che, abolendo le pensioni di anzianità, ha allungato anche di cinque-sei anni il momento dell’addio al lavoro.

Certo non più a 58 anni, come era prima, ma si tratterebbe di un anticipo di due-tre anni rispetto all’età fissata oggi per il buen retiro che supera i 66 anni (o con un’anzianità di oltre 41 o 42 anni di contributi, a seconda se si è donna o uomo). Visti i vincoli di bilancio pubblico la discussione è aperta perchè alcune soluzioni gravano sui conti dello Stato mentre altre hanno un impatto più contenuto. Il problema è infatti quello di decidere come spalmare i costi dell’uscita anticipata dal lavoro dopo la riforma Fornero che, abolendo le pensioni di anzianità, ha allungato anche di cinque-sei anni il momento dell’addio al lavoro.

Intanto si fanno le prove generali di flessibilità. Nei giorni scorsi è stato approvato nel decreto Stabilità 2015 dalla Commissione Bilancio della Camera dei Deputati un emendamento che prevede una sospensione della penalizzazione per i lavoratori che maturano un diritto alla pensione anticipata entro il 2017. Dal primo gennaio 2015, se il provvedimento non sarà cambiato in Parlamento, i lavoratori che raggiungono i 42 anni e sei mesi di anzianità, 41 anni e sei mesi per le donne (requisiti che poi passeranno dal 2016 rispettivamente a 42 anni e 10 mesi e a 41 anni e 10 mesi per effetto dell’applicazione della speranza di vita) potranno ottenere la pensione senza penalità anche se non hanno compiuto 62 anni di età.  Per le pensioni erogate tra l’inizio del 2015 e la fine del 2017 quindi viene tolta la penalizzazione introdotta dalla riforma Fornero che prevede una decurtazione dell’assegno dell’1% per ogni anno di anticipo prima dei 62 anni, del 2% per ogni ulteriore rispetto ai 60 anni. In sostanza se un lavoratore ha 60 anni e vanta di 42 anni e sei mesi di contributi il prossimo anno, potrà ottenere la pensione anticipata senza penalizzazioni. Inoltre per raggiungere l’anzianità contributiva prevista potrà far valere non soltanto i periodi in cui ha lavorato effettivamente ma anche quelli coperti da qualsiasi tipologia di contributi accreditati sul proprio conto assicurativo (anche quelli da riscatto, quelli figurativi). Oggi invece ci sono maggiori restrizioni perché per raggiungere i 42 anni e sei mesi si possono utilizzare solo gli anni in cui si sono versati contributi a fronte di prestazione effettiva di lavoro (più alcuni periodi di contribuzione figurativa). Che sia necessario un intervento di manutenzione della riforma Fornero è convinto Treu. «La legge di stabilità è chiusa ma questo dovrebbe essere un impegno per l’anno prossimo. L’Inps», ha spiegato, «farà proposte per l’introduzione di qualche forma di flessibilità», nella legge Fornero. Le proposte sul tavolo si differenziano proprio su chi pagherà il conto della flessibilità.

Per le pensioni erogate tra l’inizio del 2015 e la fine del 2017 quindi viene tolta la penalizzazione introdotta dalla riforma Fornero che prevede una decurtazione dell’assegno dell’1% per ogni anno di anticipo prima dei 62 anni, del 2% per ogni ulteriore rispetto ai 60 anni. In sostanza se un lavoratore ha 60 anni e vanta di 42 anni e sei mesi di contributi il prossimo anno, potrà ottenere la pensione anticipata senza penalizzazioni. Inoltre per raggiungere l’anzianità contributiva prevista potrà far valere non soltanto i periodi in cui ha lavorato effettivamente ma anche quelli coperti da qualsiasi tipologia di contributi accreditati sul proprio conto assicurativo (anche quelli da riscatto, quelli figurativi). Oggi invece ci sono maggiori restrizioni perché per raggiungere i 42 anni e sei mesi si possono utilizzare solo gli anni in cui si sono versati contributi a fronte di prestazione effettiva di lavoro (più alcuni periodi di contribuzione figurativa). Che sia necessario un intervento di manutenzione della riforma Fornero è convinto Treu. «La legge di stabilità è chiusa ma questo dovrebbe essere un impegno per l’anno prossimo. L’Inps», ha spiegato, «farà proposte per l’introduzione di qualche forma di flessibilità», nella legge Fornero. Le proposte sul tavolo si differenziano proprio su chi pagherà il conto della flessibilità.

Tra le proposte già note c’è quella dell’ex ministro del lavoro Enrico Giovannini che aveva lanciato l’idea del cosiddetto prestito previdenziale: al lavoratore verrebbe permessa un’uscita anticipata di almeno due anni a fronte di una mini pensione (con il datore di lavoro che continua a versare i contributi) che il pensionato restituirà attraverso piccole trattenute mensili una volta che maturerà i requisiti per ritirarsi. A scendere in campo è stato anche l’ex ministro Cesare Damiano (Pd) la cui proposta prevede una finestra di uscita tra i 62 e i 70 anni. Chi va via prima dei 66% può farlo a patto di accettare un taglio del 2% dell’assegno. Chi resta oltre i 66 anni avrà un aumento. Poi c’è la cosiddetta opzione donna, una possibilità di uscita anticipata in vigore per le lavoratrici che scadrà l’anno prossimo che prevede di potere lasciare il lavoro a un’età di almeno 57 anni più tre mesi, legati alla speranza di vita, per le lavoratrici dipendenti e di 58 anni più tre mesi per le autonome e almeno 35 anni di contribuzione, a patto però di accettare il calcolo dell’assegno con il metodo contributivo che è più penalizzante del retributivo.

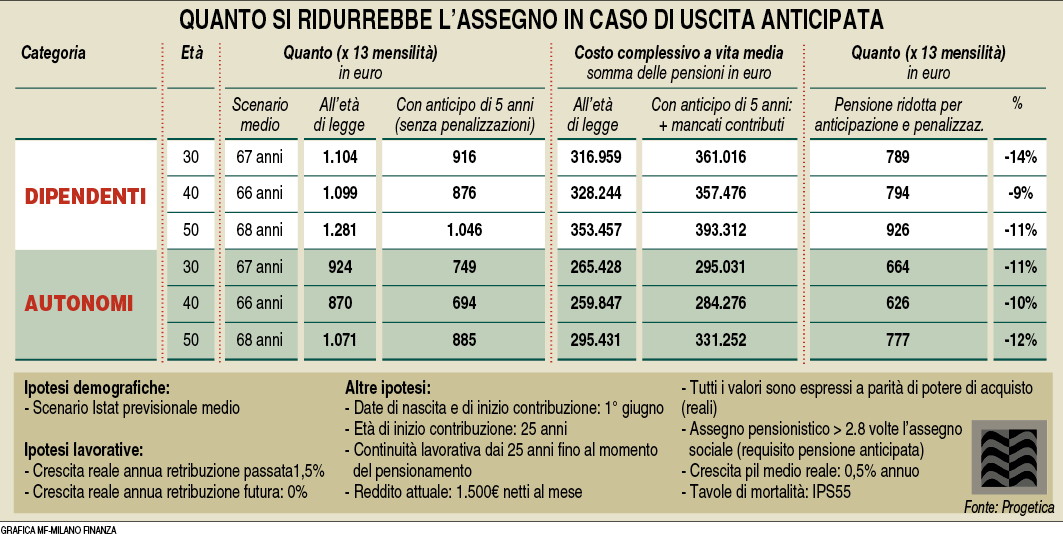

La società di consulenza indipendente Progetica ha elaborato due simulazioni, a titolo di esemplificazione, per mostrare come possono funzionare due diversi meccanismi di flessibilità in termini di impatto della riduzione e di rapporto tra anticipazione del tempo della pensione e prestazione ricevuta. Peraltro «le due possibili opzioni non sono necessariamente alternative tra di loro, in quanto indirizzate a situazioni ed esigenze diverse», sottolinea Andrea Carbone di Progetica. Che aggiunge: «Nella prima abbiamo simulato l’anticipazione di cinque anni, con la stima della conseguente penalizzazione. Un’opzione utile per introdurre flessibilità nella scelta del momento del ritiro dal lavoro. La percentuale di riduzione è stata derivata confrontando l’esborso per lo Stato in termini di somma delle pensioni a vita media (all’età di legge e 5 anni prima); nel caso dell’anticipo è stato anche considerato il mancato incasso dei contributi previdenziali». A vita media dunque, l’operazione si rivelerebbe neutrale per le casse pubbliche.

«Le riduzioni sarebbero di 2-3 punti percentuali all’anno, con valori complessivi compresi tra il 9% ed il 14% sul quinquennio. Si tratterebbe di una penalizzazione operante su un assegno già più basso, in quanto l’anticipazione in sé porta a una minor prestazione pensionistica, a causa dei minori contributi versati e di un coefficiente di trasformazione in rendita inferiore», dice Carbone.

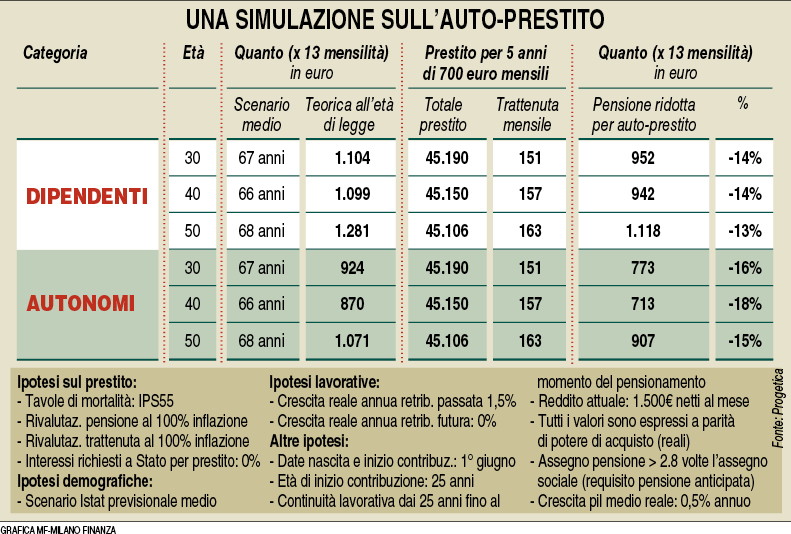

Nella seconda simulazione invece Progetica ha simulato una situazione di auto-prestito: un lavoratore anticipa di cinque anni il pensionamento e riceve 700 euro netti mensili fino al raggiungimento del requisito di legge. Dall’età di legge di pensionamento riceve un assegno ridotto, in quanto inizia a rimborsare l’anticipo ricevuto. «Tale meccanismo apparirebbe utile in particolare per tutti coloro che, come gli esodati, si ritrovano in un momento della loro vita senza lavoro, ma ancora distanti dall’età della pensione. In questo caso le riduzioni sarebbero comprese tra il 13% e il 18% per il profilo reddituale considerato», conclude Carbone. (riproduzione riservata)