ASSICURAZIONE VITA

Autore: Filippo De Bellis

ASSINEWS 379 – Novembre 2025

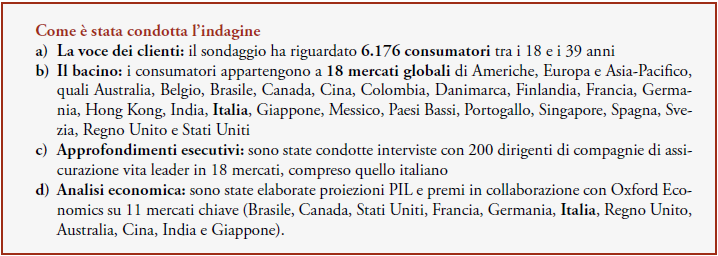

Il 15 settembre 2025 è stato pubblicato il Report 2026 World Life Insurance di Capgemini e LIMRA, documento che offre un quadro molto interessante ed estremamente utile agli assicuratori su una delle criticità emergenti negli ultimi anni: lo scarso interesse alle polizze vita tradizionali da parte dei consumatori sotto i 40 anni, un segmento di mercato tra i più appetibili per le compagnie sia per l’aspettativa di vita e le previsioni di crescente ricchezza negli anni a venire, sia per il profilo di rischio non elevato. Il report evidenzia che, nonostante il 68% di tale fascia di consumatori ritenga questa tipologia di polizze vitale e necessaria per garantirsi una futura sicurezza finanziaria, l’interesse non si traduce poi in un adeguato tasso di sottoscrizioni. Perché?

L’indagine aiuta a capire le sottostanti motivazioni di questo gap che dovrebbe maggiormente preoccupare gli assicuratori e indurli a correre ai ripari.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata