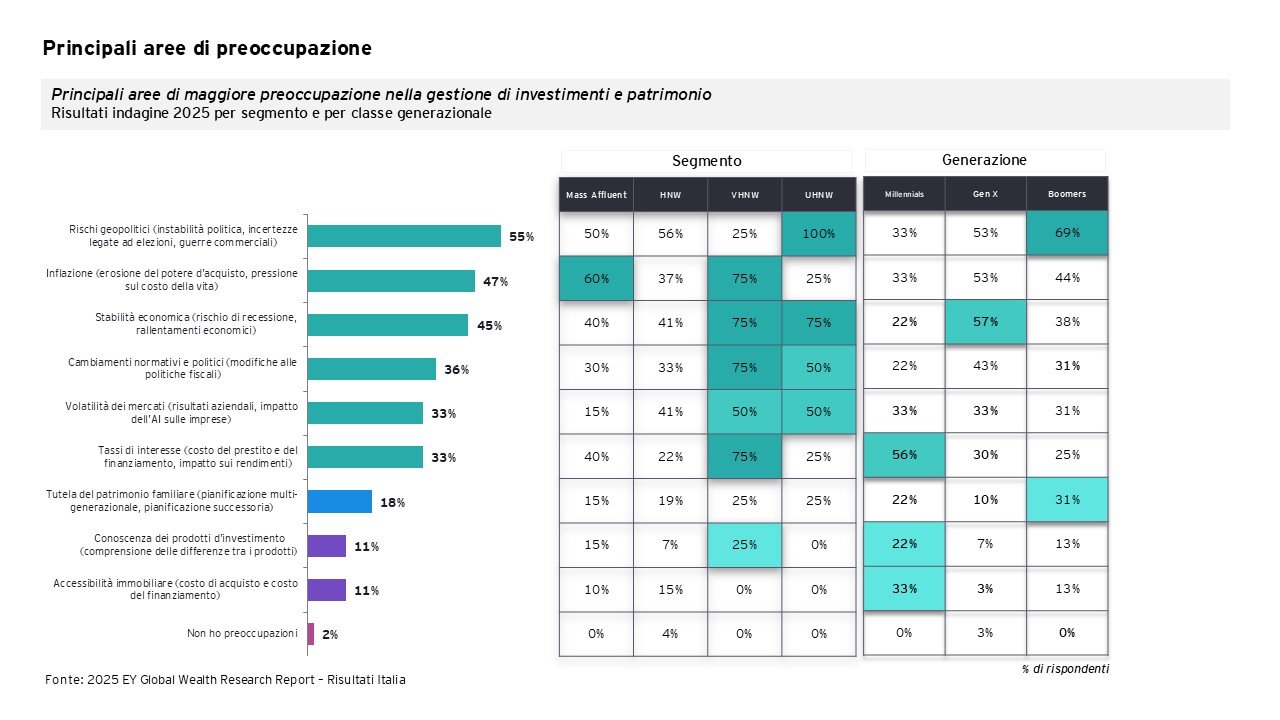

Gli investitori italiani sono molto preoccupati a causa delle tensioni geopolitiche e le guerre commerciali (per il 55% la principale fonte di preoccupazione), secondo l’edizione 2025 dell’EY Global Wealth Research Report, indagine che ogni due anni fotografa i sentimenti dei Wealth Management Clients, ovvero individui e famiglie che detengono un patrimonio netto elevato – fino a 25 milioni di euro – e si rivolgono ad un wealth manager per proteggerlo dalla volatilità e farlo crescere nel tempo (l’analisi ha coinvolto oltre 3.600 clienti distribuiti in 30 Paesi, tra cui l’Italia).

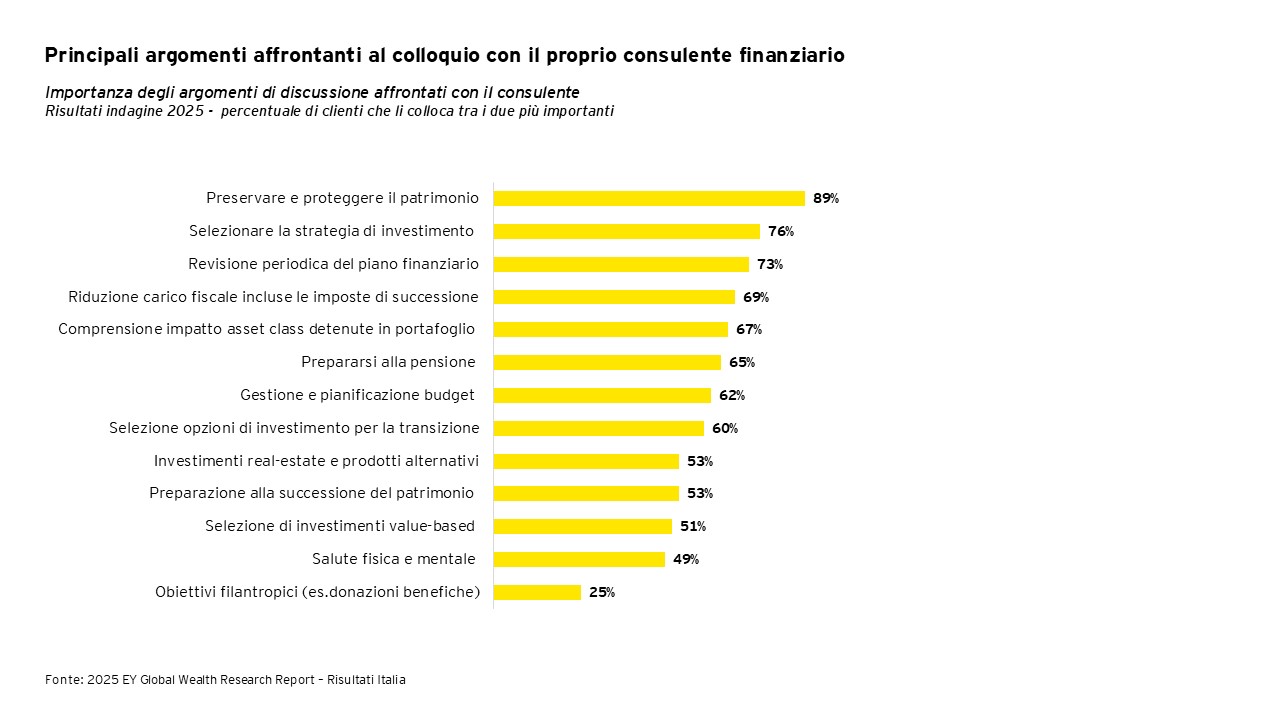

Solo due intervistati su cinque ritengono di essere “ben preparati” a raggiungere i proprio obiettivi finanziari (il 36% si sente “abbastanza preparato”). Più della metà dei clienti (il 53%) ha aumentato il numero di incontri con il proprio advisor per approfondire gli eventi di mercato e discutere in particolare come proteggere e conservare le proprie ricchezze, indicato come uno dei due temi più importanti tra quelli affrontati dall’89% degli intervistati.

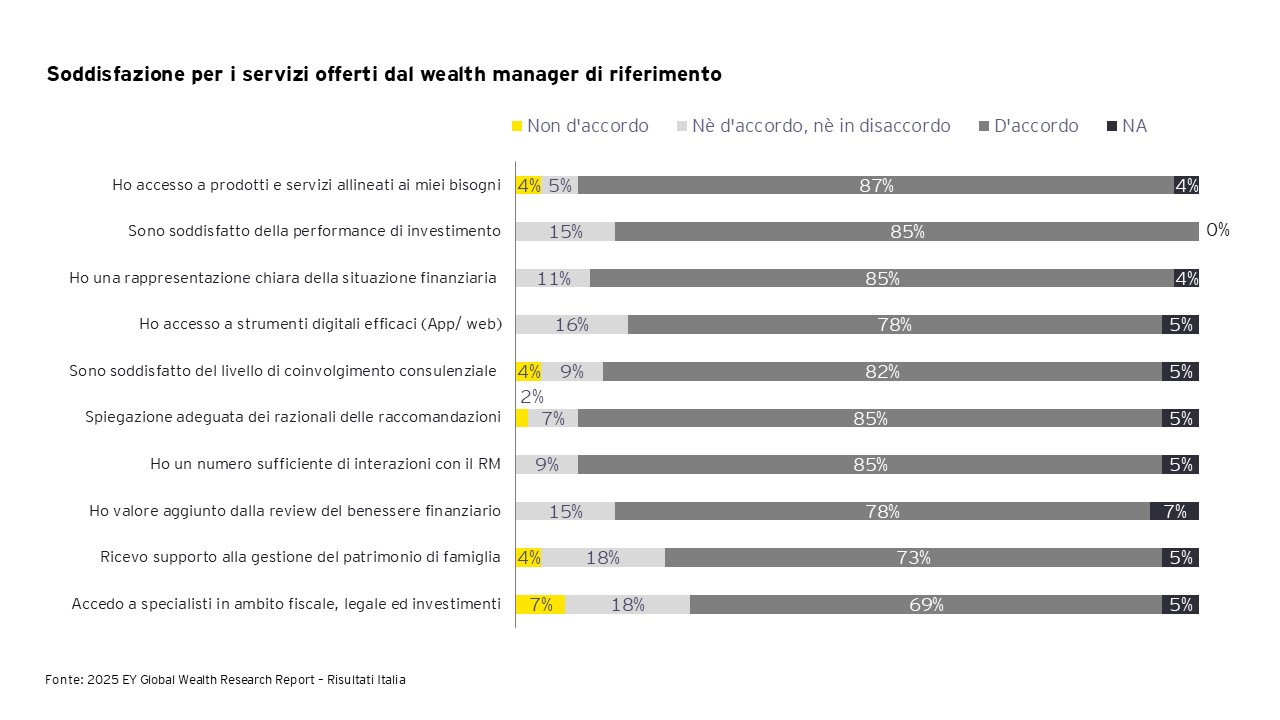

Mentre quindi il sentimento di incertezza è il fattore comune nei confronti dei mercati, l’approccio verso i propri advisor è di sostanziale fiducia: l’83% dei clienti non nutre dubbi sulla correttezza delle commissioni applicate, mentre i costi nascosti continuano a preoccupare un intervistato su due (51%).

Quattro investitori italiani su dieci affidano la gestione dei loro portafogli a banche commerciali e retail, una tendenza in crescita rispetto al 2022 (+10%). In generale, il principale fattore che guida nella scelta dei wealth manager per una quota significativa dei clienti (75%) è la valutazione della performance degli investimenti.

In media, gli intervistati italiani si affidano a più di due wealth manager, mostrando di preferire una strategia di diversificazione anche dei fornitori. Un’attenzione premiata dal tasso di soddisfazione per l’accesso a prodotti e servizi, così come per la performance degli investimenti, rispettivamente dell’87% e dell’85%.

Nonostante la maggioranza dei clienti (53%) consideri importante acquisire maggiori informazioni su forme alternative di investimento, soltanto una minima parte (10%) è stata attivamente ingaggiata dal proprio advisor su questa tipologia di prodotti, suggerendo la necessità per gli operatori di incrementare l’efficacia commerciale per estendere la penetrazione dei prodotti innovativi.

Il rischio associato agli investimenti alternativi preoccupa una parte significativa degli intervistati italiani (47%), seguito dalla mancanza di trasparenza o chiarezza delle informazioni sul profilo di rischio e su quello di rendimento (38%). Non sorprende quindi che l’asset alternativo più diffuso sia ancora il mattone (53%); forte anche l’interesse verso gli hedge fund azionari (51%) – fondi che generano rendimenti slegati dall’andamento dei mercati, attraverso un’ampia gamma di strategie di investimento – e il private equity (35%) – acquisizione del capitale di rischio di aziende non quotate, che presentano un elevato potenziale di sviluppo.

Rispetto ai modelli di tariffazione, cresce più del doppio la percentuale di investitori che opta per commissioni basate sulla performance (24%, rispetto al 10% nel 2022); triplica, invece, il numero di clienti che opta per un mix di modelli tariffari (23%, rispetto al 7% nel 2022).

Pensare al proprio futuro, adottando una strategia di pianificazione finanziaria, emerge come priorità. Infatti, oltre la metà degli intervistati (53%) utilizza servizi di pianificazione finanziaria e pensionistica; in crescita gli strumenti di pianificazione fiscale e di governance, utilizzati rispettivamente dal 49% e 31% degli intervistati, suggerendo un certo margine potenziale di sfruttamento.

Il 56% dei clienti non si ritiene preparato al trasferimento intergenerazionale della propria ricchezza, e una larga maggioranza degli eredi italiani (90%) si dichiara molto o abbastanza propenso a continuare a lavorare con lo stesso advisor finanziario del donatore.

Dall’indagine emergono alcune differenze generazionali nette nella gestione dei patrimoni: i millennial italiani (nati tra il 1981 e il 1994) sono i più autonomi e digitali, con il 78% che dichiara di avere oggi un maggiore controllo sui propri portafogli e il 67% che ha intensificato il dialogo con il proprio wealth manager. I boomer (1946-1964), invece, restano più legati alla relazione personale e alla reputazione del brand, mentre la Gen X (1965-1980) si distingue per una forte propensione all’uso di strumenti digitali (69%).

Anche le priorità cambiano: i millennial guardano ai tassi di interesse (56%), i boomer ai rischi geopolitici (69%), la Gen X teme soprattutto l’incertezza economica (53%). Nella scelta dei partner finanziari, i millennial sono i più dinamici e aperti a nuovi interlocutori, mentre i boomer preferiscono le relazioni personali con gli advisor finanziari.

Infine, merita un approfondimento l’adozione dell’Intelligenza Artificiale nel wealth management, vista con crescente interesse da parte dei clienti italiani: il 47% si aspetta che il proprio provider la integri nei servizi offerti, percentuale che sale al 75% tra i clienti che superano un milione di patrimonio (Very High Net Worth). Ciò nonostante, resta una certa prudenza tra gli investitori italiani nei confronti dell’AI, con forti riserve: tra le principali preoccupazioni emergono l’uso improprio dei dati (56%), la tutela della privacy (53%) e la mancanza di un “tocco umano” (40%).