La digitalizzazione consente agli assicuratori di monitorare, mitigare e prezzare i rischi in modo più efficiente, permettendo soluzioni assicurative più personalizzate che possono contribuire a colmare le lacune di protezione assicurativa. I crescenti rischi di interruzione dell’attività e di cyber-interruzione emergono come rovescio della medaglia della dipendenza dall’infrastruttura digitale.

La digitalizzazione è fonte di nuova crescita, nuovi rischi e nuove efficienze per il settore assicurativo. La creazione di valore digitale ha portato a un aumento degli asset intangibili delle imprese, compresi i dati digitali. Allo stesso tempo, la maggiore dipendenza dalle infrastrutture digitali rende tali beni più vulnerabili, ad esempio all’interruzione dell’attività e ai cyberattacchi. Nel suo ultimo studio sigma, “The economics of digitalisation in insurance“, Swiss Re Institute rileva che i potenziali benefici nei vari Paesi e lungo tutta la catena del valore assicurativo sono tutt’altro che esauriti.

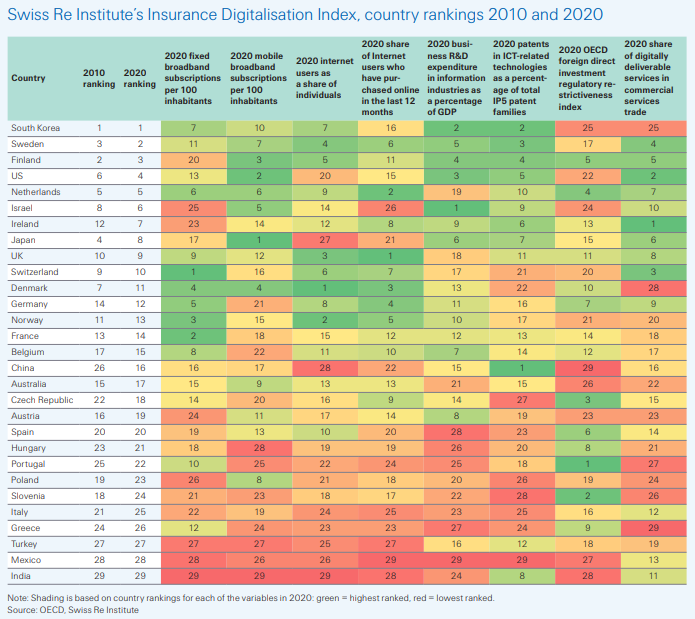

Nel rapporto, Swiss Re Institute presenta l’Indice di digitalizzazione delle assicurazioni, che traccia i progressi compiuti in 29 Paesi campione per quanto riguarda la digitalizzazione dei loro mercati assicurativi. La Corea del Sud è risultata in testa all’indice, seguita da Svezia, Finlandia e Stati Uniti. Mentre i mercati avanzati con forti infrastrutture fisiche e alti tassi di accesso a Internet hanno compiuto i maggiori progressi nella digitalizzazione delle loro economie, Cina, Slovenia e India stanno recuperando terreno. La Cina, ad esempio, è salita di dieci posizioni in soli dieci anni. Ciò è dovuto al fatto che i mercati emergenti possono passare direttamente all’adozione di nuove tecnologie digitali piuttosto che alla transizione dai sistemi tradizionali.

L’Italia è scesa di 4 posizioni, attestandosi al 25° posto, come si può vedere dalla classifica:

“Lo studio mostra chiaramente una correlazione positiva tra resilienza e digitalizzazione. Per la società, la digitalizzazione è una forza che consente a un maggior numero di persone di accedere all’assicurazione e quindi di colmare le lacune di protezione. Per gli assicuratori, i vantaggi derivanti da una migliore sottoscrizione, mitigazione e misurazione del rischio grazie alla digitalizzazione delle assicurazioni migliorano la qualità e l’efficienza del loro lavoro”, spiega Jerome Haegeli, Group Chief Economist di Swiss Re.

La digitalizzazione dell’economia in generale creerà anche nuovi pool di rischio, aprendo opportunità per gli assicuratori. Ad esempio, la tecnologia digitale ha facilitato i modelli di business della sharing economy, che hanno portato a cambiamenti fondamentali nei rischi operativi e nelle responsabilità che richiedono soluzioni innovative di trasferimento del rischio assicurativo. I servizi di condivisione come Uber e Airbnb stanno sempre più sostituendo la proprietà privata. Ciò richiede uno spostamento del business mix da linee personali a linee commerciali basate sull’uso, poiché le linee personali di solito escludono la copertura per l’uso commerciale di veicoli e case. Gli assicuratori possono contribuire a ottenere questa copertura attraverso soluzioni innovative di trasferimento del rischio digitale.

Con il passaggio dalla produzione di beni fisici alla fornitura di informazioni e servizi, il valore globale degli asset intangibili – che includono sempre più spesso gli asset digitali – delle società quotate in borsa è quintuplicato negli ultimi 20 anni, raggiungendo i 76.000 miliardi di dollari nel 2021. Quasi l’80% di questo valore non è assicurato. Le aziende avranno bisogno di protezione contro i rischi digitali, ad esempio l’interruzione dell’attività e i rischi informatici, oltre ai rischi emergenti di responsabilità civile legati all’IA. La sicurezza informatica è una preoccupazione fondamentale per le imprese a livello globale, come dimostra la rapida crescita della domanda di assicurazione informatica: Lo Swiss Re Institute stima che i premi cyber globali raggiungeranno i 16 miliardi di dollari nel 2023, con un aumento del 60% rispetto al 2021, e i 25 miliardi di dollari entro il 2026.

La tecnologia digitale consente agli assicuratori di raccogliere ed elaborare grandi serie di dati utilizzando dispositivi connessi, data analytics e machine learning. Ciò consentirà valutazioni del rischio più olistiche e accurate e una migliore tariffazione dei rischi. Le soluzioni digitali possono anche automatizzare attività standardizzate, come la raccolta e l’analisi dei dati per la sottoscrizione, riducendo i costi e, in ultima analisi, i premi. I progetti di trasformazione digitale degli assicuratori mirano a un miglioramento di 3-8 punti percentuali degli indici di sinistrosità e a risparmi del 10-20% in altre parti della catena del valore.

Per i consumatori, i marketplace online portano a una maggiore trasparenza dei prezzi, presentano più prodotti assicurativi e fornitori in un unico luogo e consentono ai clienti di completare senza problemi il processo di onboarding online, rendendo l’assicurazione più accessibile e conveniente. Oltre alla distribuzione, gli investimenti nella tecnologia assicurativa si sono spostati verso l’aumento dell’efficienza e il miglioramento della sottoscrizione e dei sinistri.