Mercer e il CFA Institute hanno pubblicato il 15° Mercer CFA Institute Global Pension Index (MCGPI), l’indice annuale delle pensioni. Italia in 31° posizione

Lo studio Mercer CFA Institute Global Pension Index 2023 – che confronta 47 regimi previdenziali, per una copertura del 64% della popolazione mondiale – vede i Paesi Bassi ritornare in cima alla classifica e mette in luce il potenziale dell’IA per migliorare le prestazioni pensionistiche.

“L’età media a livello mondiale continua a innalzarsi in molti mercati, principalmente in quelli più maturi”, ha commentato Margaret Franklin, CFA, Presidente e CEO del CFA Institute. “L’inflazione e l’aumento dei tassi di interesse hanno generato una nuova dinamica di mercato che sicuramente metterà sotto pressione i piani previdenziali. Infatti se da una parte molti piani pensionistici hanno realizzato consistenti perdite nel corso dello scorso anno, è da ritenere che sarà molto più difficile ottenere buoni rendimenti corretti per il rischio negli anni a venire. Le motivazioni si possono facilmente identificare con livelli di inflazione che resteranno alti per un considerevole arco temporale, i conseguenti alti tassi di interesse ed una crescita economica che comincia a mostrare debolezza. Osserviamo anche il crescente fenomeno di messa in discussione della globalizzazione, con il venir meno di questo importante elemento sia quale lubrificante del commercio internazionale che quale forza potente nel processo di contenimento dell’inflazione. Queste sono solo alcune delle problematiche sempre più complesse che devono affrontare i fondi pensione e che impattano in maniera significativa sui beneficiari delle pensioni. Le persone saranno chiamate ad avere un ruolo sempre più diretto e preponderante nelle decisioni riguardanti il loro futuro previdenziale. In qualità di professionisti dell’investimento, dobbiamo prepararle a questa prospettiva. Ogni anno l’indice funge da rappresentazione critica delle lacune ancora esistenti in molte giurisdizioni per assicurare il funzionamento ottimale dei piani pensionistici e garantire la sicurezza finanziaria a lungo termine dei beneficiari.”

L’impatto crescente dell’IA e i vantaggi per i sottoscrittori dei piani previdenziali

Oltre a individuare i modelli previdenziali migliori a livello mondiale, il report di quest’anno esamina il potenziale dell’intelligenza artificiale (IA) per contribuire a migliorare i sistemi previdenziali e di welfare e permettere alle persone una migliore qualità di vita negli anni della pensione.

“L’attuale espansione dell’IA nelle attività e decisioni dei gestori di investimenti potrebbe condurre a processi decisionali più informati ed efficienti che a loro volta potrebbero determinare un aumento del rendimento reale dell’investimento per i sottoscrittori dei piani previdenziali”, ha commentato Marco Valerio Morelli, Amministratore Delegato di Mercer Italia “L’IA può potenzialmente accrescere l’impegno dei risparmiatori e aiutarli a prendere decisioni finanziarie adeguate di lungo termine. Entrambi gli sviluppi dovrebbero migliorare le prestazioni pensionistiche.”

Il report, tuttavia, chiarisce che l’IA non è priva di rischi, per esempio la modellizzazione dei problemi o le preoccupazioni di ordine etico, a cui si aggiungono la necessità di garantire una privacy ottimale dei dati e la cybersecurity. Nell’elaborazione di questi sistemi, è pertanto essenziale che i modelli di intelligenza artificiale siano disciplinati da una governance rigorosa e un sistema chiaro di responsabilità, per ridurre le distorsioni e le reazioni ingiustificate. È fondamentale istituire garanzie adeguate per tutelare i piani pensionistici in modo che godano della fiducia dei risparmiatori nel lungo termine.

“L’intelligenza artificiale di per sé non è la risposta a tutto. Il controllo e la supervisione umana saranno sempre necessari. Nonostante i rischi tuttavia, l’IA offre l’opportunità di fornire uno standard di vita più elevato negli anni della pensione, un obiettivo non secondario per tutti i regimi pensionistici”, ha affermato Morelli.

Paesi Bassi in prima posizione, Italia sotto la media europea

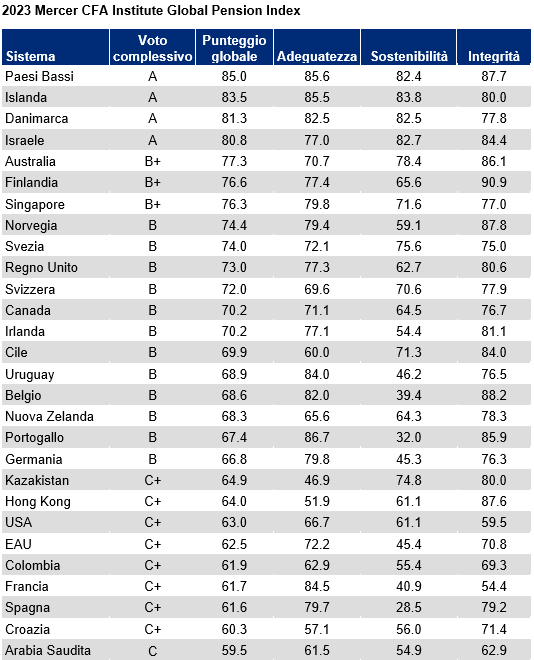

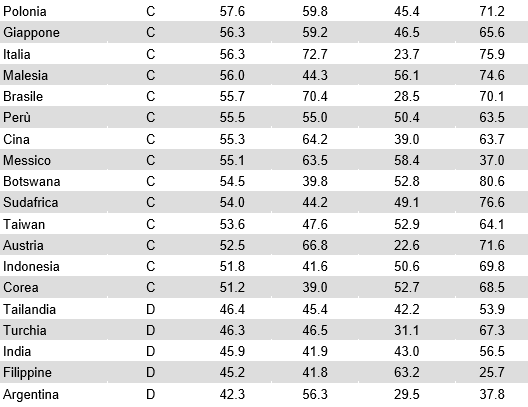

I Paesi Bassi realizzano il punteggio complessivo più elevato dell’indice (85.0), tallonati dall’Islanda (83.5) e dalla Danimarca (81.3). L’Argentina ottiene il punteggio più basso (42.3). Anche se i Paesi Bassi hanno avviato una significativa riforma previdenziale, il sistema ha già la possibilità di assicurare benefici eccellenti nel passaggio dalla struttura retributiva collettiva a un modello più personalizzato a contribuzione definita. L’Italia si riconferma sotto la media europea su tutte e 3 le dimensioni dell’indice, insieme ad Austria, Polonia e Turchia, sebbene ci sia un leggero miglioramento sulle 3 dimensioni rispetto al 2022, in particolar modo per l’indice di integrità (74.7 vs 75.9).

L’indice utilizza la media ponderata dei sotto-indici di adeguatezza, sostenibilità e integrità. Per ciascuna di queste macro-categorie, i sistemi previdenziali che hanno conseguito i valori più elevati sono il Portogallo per l’adeguatezza (86.7), l’Islanda per la sostenibilità (83.8) e la Finlandia per l’integrità (90.9). I sistemi con i punteggi più bassi per macro-categoria sono la Corea del Sud per l’adeguatezza (39.0), l’Austria per la sostenibilità (22.6) e le Filippine per l’integrità (25.7).

Per quel che concerne l’Italia, si sono evidenziati dei progressi in merito al sotto-indice di adeguatezza. Il costante peggioramento del debito pubblico Italiano viene compensato da altri elementi, tra i quali la trasferibilità tra fondi pensione dei benefici maturati e un buon replacement ratio. In merito alla sostenibilità il Paese migliora il suo punteggio (principalmente dovuto all’aumento di persone con età superiore a 50 anni che risultano iscritte a forme pensionistiche complementari) ma rimane nella parte bassa della classifica e nello specifico al penultimo posto. Gli elementi negativi sono rappresentati da una crescita economica bassa, da un livello del debito pubblico di contro elevato, da un’alta spesa governativa per le pensioni e da un livello di adesione alla previdenza complementare ancora molto basso.

“Io credo che per supportare un miglioramento del livello di adesione a forme pensionistiche complementari vada aumentato il livello di educazione finanziaria e consapevolezza previdenziale.”ha concluso Morelli. “A tal proposito ritengo che un ruolo fondamentale lo possano esercitare anche le aziende, organizzando per la popolazione aziendale attività mirate al financial wellbeing e formazione su temi pensionistici”.

L’indice dell’integrità rappresenta il valore più alto per l’Italia, tra i 3 sotto-incidi. Fattori a supporto sono certamente la presenza di un regulator in ambito fondi Pensione (la COVIP) mentre si deve fare di più, come si diceva anche prima, nel favorire un aumento del tasso di adesione alle forme pensionistiche complementari.

Il calo della natalità esercita pressioni su molte economie e sistemi previdenziali nel lungo termine e incide negativamente sui punteggi di sostenibilità di paesi come l’Italia e la Spagna. Alcuni regimi pensionistici asiatici invece, tra cui la Cina continentale, la Corea, Singapore e il Giappone, hanno avviato importanti riforme che hanno portato al miglioramento dei punteggi negli ultimi cinque anni.