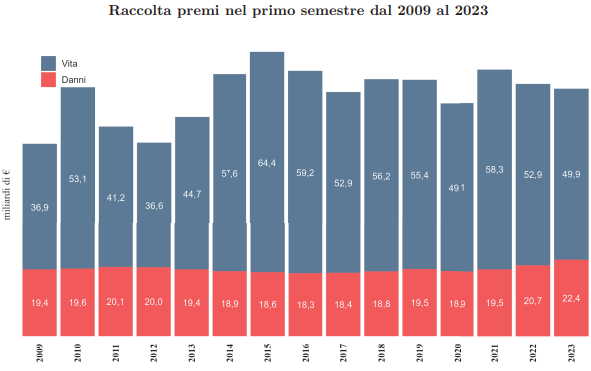

Nei primi sei mesi del 2023 – si legge nella statistica pubblicata ieri da IVASS – le imprese con stabile organizzazione in Italia, costituite dalle imprese con sede legale in Italia e dagli stabilimenti in Italia di imprese estere, hanno raccolto complessivamente 72,2 miliardi di euro, in calo rispetto ai 73,6 mld del I semestre 2022.

I rami Vita sono in contrazione su base annua (-5,7%), mentre prosegue l’espansione

nei rami Danni (+7,9%).

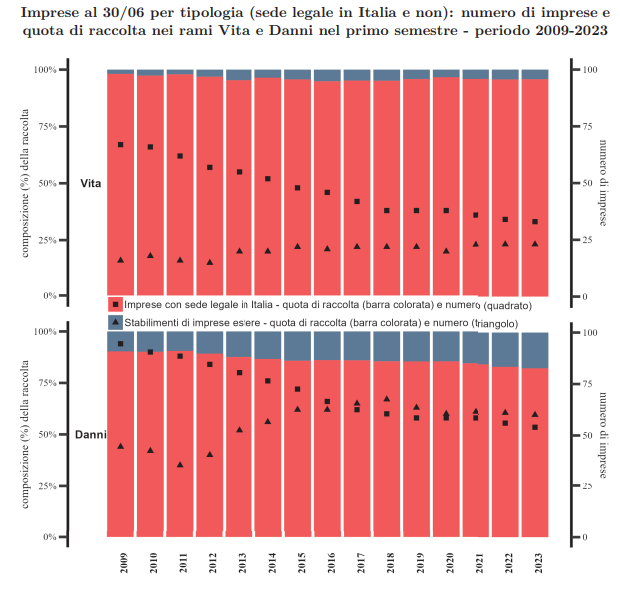

L’Istituto ha confrontato i dati con quelli del I semestre degli anni precedenti, a partire dal 2009:

Continua a calare, sia nel Vita che nel Danni, il numero di imprese con sede legale in Italia. Nell’ultimo decennio la composizione della raccolta Vita mostra una costante prevalenza delle imprese con sede legale in Italia, mentre nel settore Danni gli stabilimenti di imprese estere hanno accresciuto la loro incidenza, anche per l’aumentato numero di operatori.

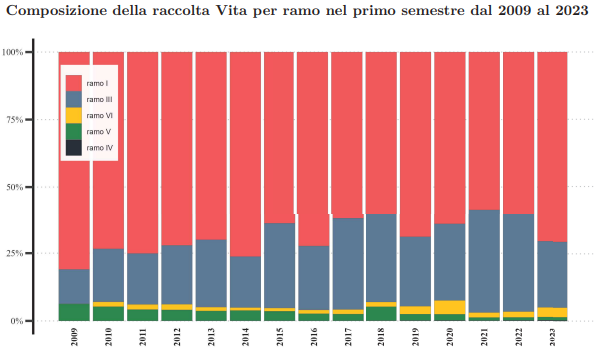

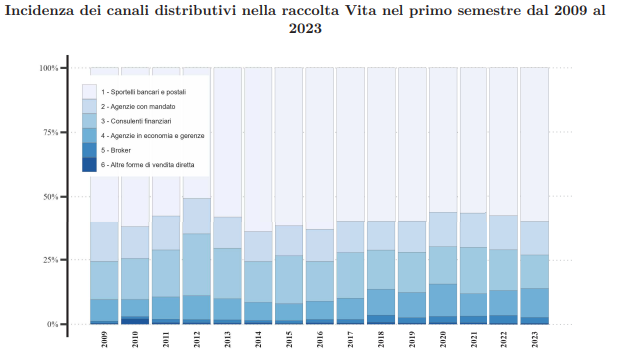

Raccolta Vita

Il calo della raccolta Vita è principalmente dovuto all’andamento del ramo III (-36,4% rispetto al primo semestre 2022), mentre il ramo I registra un incremento del +10,2%, che corrisponde ad un’incidenza di circa il 70% sul totale dei premi raccolti; prosegue l’incremento della raccolta legata ai Fondi di ramo VI, che rimangono limitati ad una quota ridotta del totale.

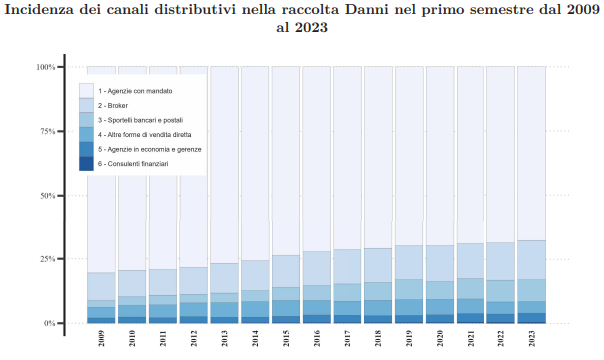

La distribuzione nei rami Vita avviene – come noto – prevalentemente attraverso gli sportelli bancari e postali. Nei primi sei mesi del 2023 aumenta la quota di raccolta intermediata dagli sportelli bancari e postali e dalle Agenzie in economia e gerenza; diminuisce il peso della distribuzione operata dai Brokers e dai Consulenti finanziari.

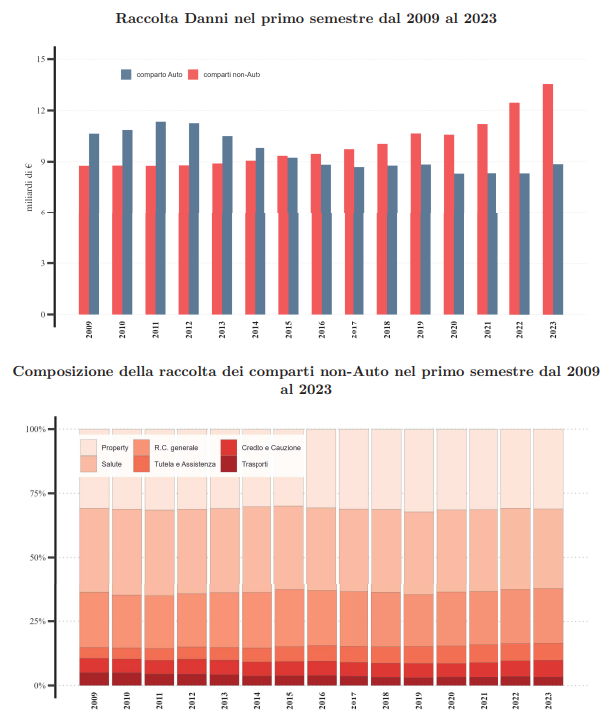

Raccolta Danni

La raccolta Danni dei primi sei mesi del 2023 è pari a 22,4 miliardi, in aumento del +7,9% su base annua. Anche se si osserva un lieve recupero della raccolta del comparto Auto (8,8 miliardi di euro, +6,5% rispetto al 20223), la crescita del settore è trainata dai comparti non-Auto (13,5 miliardi, +8,8% su base annua): l’incidenza del comparto Property è analoga a quella del comparto Salute (nel primo semestre 2023 il 31% circa della raccolta non-Auto); cresce il peso dell’R.C. generale (21% circa del totale non-Auto), della Tutela e

Assistenza e del Credito e Cauzione (entrambe al 6,6%).

Nei primi sei mesi del 2023 i Broker e le Agenzie in economia e gerenze mostrano una crescita della quota di premi intermediati rispetto al totale (rispettivamente del 15,4% e 3,5%); le Agenzie con mandato riducono il loro peso, che comunque si attesta poco sotto il 68%.