I lavoratori che hanno iniziato a contribuire dal 1° gennaio 1996 oltre a poter accedere alla pensione anticipata indipendente dall’età anagrafica con 42 anni e 10 mesi di contributi (41 anni e 10 per le donne) hanno un ulteriore canale di pensionamento anticipato rispetto a quello di vecchiaia. Questi, infatti, oltre alla pensione anticipata raggiungibile con il solo requisito contributivo indipendentemente dall’età, possono andare in pensione a 63 anni purché abbiamo almeno 20 anni di contribuzione e l’importo della loro pensione risulti essere almeno pari a 2,8 volte l’importo dell’assegno sociale.

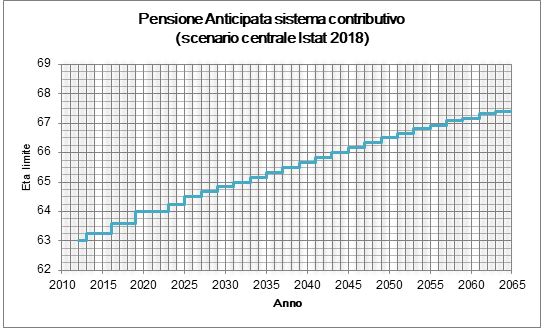

Il requisito anagrafico subisce gli adeguamenti per la speranza di vita così come quello per la pensione di vecchiaia “tradizionale” e a differenza del requisito contributivo (42 anni e 10 uomini; 41 anni e 10 mesi donne) non ha formato oggetto di sospensione a norma del DL 4/2019. Pertanto, a oggi sono necessari 64 anni di età indipendentemente dal sesso.

Per quanto riguarda l’anzianità contributiva, questa deve essere almeno pari a 20 anni ed è utile solo quella effettivamente versata (obbligatoria, da riscatto, volontaria), con esclusione di quella accreditata figurativamente a qualsiasi titolo.

Vige però un terzo requisito affinché si possa accedere in via anticipata alla pensione: la prima rata di pensione non può essere inferiore a un importo soglia mensile pari a 2,8 volte l’importo mensile dell’assegno sociale. Ciò significa che un soggetto che abbia raggiunto il requisito anagrafico e contributivo può accedere al pensionamento nel 2021 solo se l’importo della sua pensione è almeno pari a 1.289 euro. Attenzione però, sulla base del Decreto Legge n. 201/2011 che ha introdotto tale canale di uscita, l’art. 24, c. 11 prevede che l’importo mensile soglia, deve essere annualmente rivalutato sulla base della variazione media quinquennale del prodotto interno lordo (PIL) nominale, appositamente calcolata dall’Istituto nazionale di statistica (ISTAT), con riferimento al quinquennio precedente l’anno da rivalutare. In occasione di eventuali revisioni della serie storica del PIL operate dall’ISTAT i tassi di variazione da considerare sono quelli relativi alla serie preesistente anche per l’anno in cui si verifica la revisione e quelli relativi alla nuova serie per gli anni successivi. Il predetto importo soglia mensile non può in ogni caso essere inferiore, per un dato anno, a 2,8 volte l’importo mensile dell’assegno sociale stabilito per il medesimo anno.

Questo limite rende ancora più difficile definire quando si potrà andare in pensione in quanto è necessario un calcolo preciso dell’effettivo importo di pensione che consenta di stimare la prima data utile.

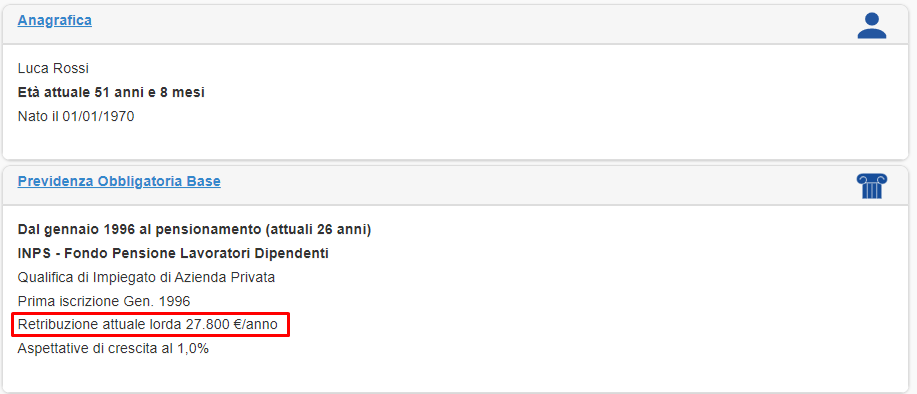

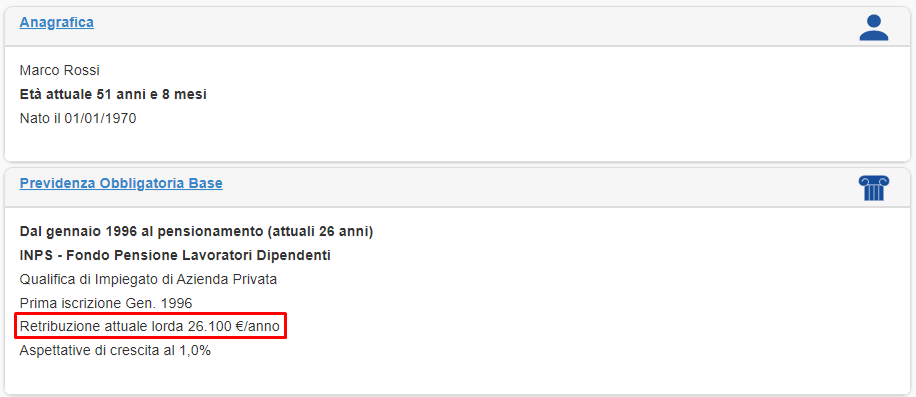

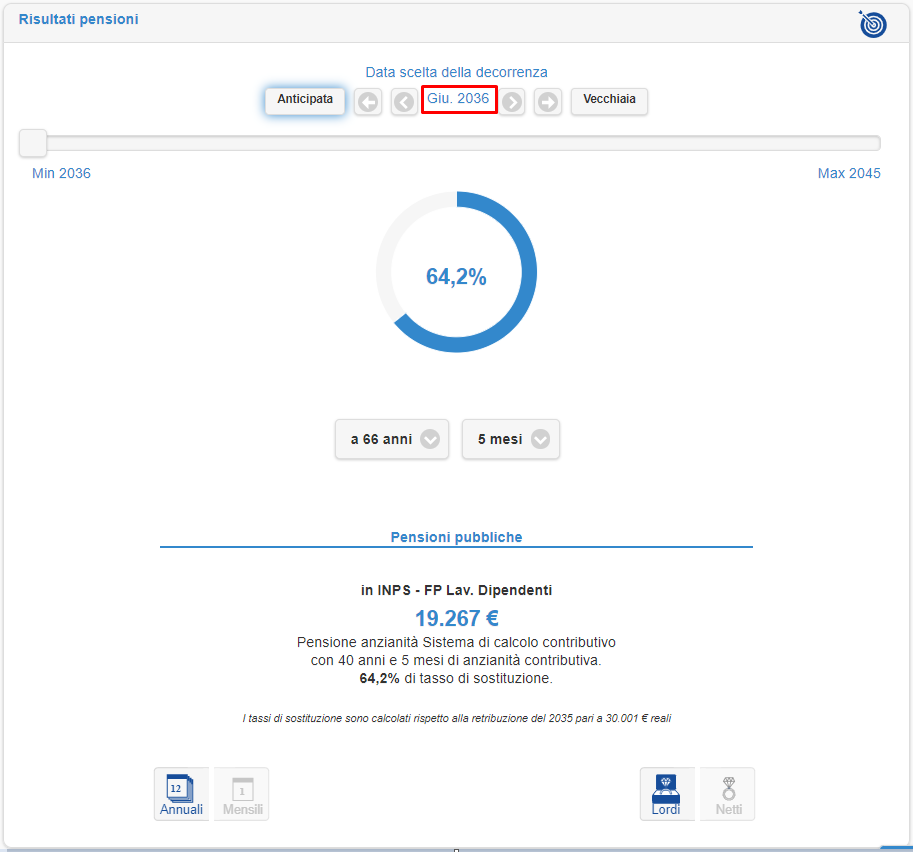

Prendiamo l’esempio di due fratelli gemelli Luca e Marco entrambi impiegati di azienda privata con una retribuzione annua lorda rispettivamente di 27.800 euro/anno e di 26.100 euro/anno.

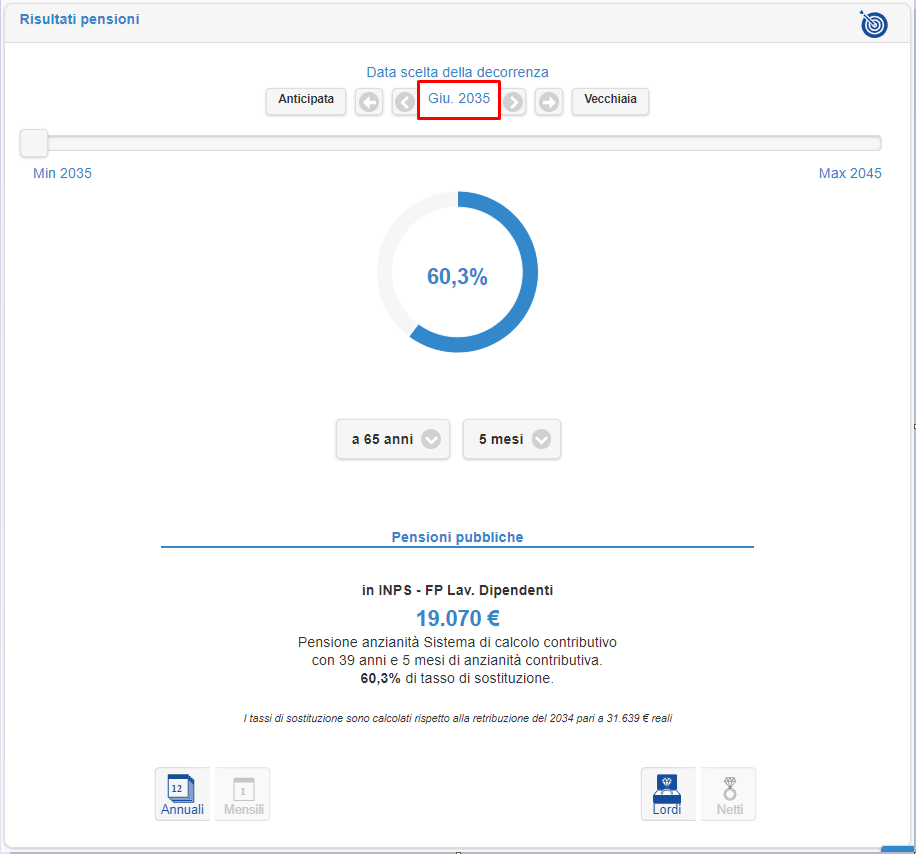

Considerando continuità lavorativa dal 1996 al pensionamento, Luca soddisfa i 3 requisiti richiesti per il pensionamento anticipato interamente contributivo. Pertanto, si stima che l’accesso al pensionamento sarà a giugno 2035 quando per effetto dell’adeguamento alla speranza di vita, sulla base dello scenario mediano base 2018, il requisito anagrafico sarà di 65 anni e 4 mesi.

Considerando continuità lavorativa dal 1996 al pensionamento, Luca soddisfa i 3 requisiti richiesti per il pensionamento anticipato interamente contributivo. Pertanto, si stima che l’accesso al pensionamento sarà a giugno 2035 quando per effetto dell’adeguamento alla speranza di vita, sulla base dello scenario mediano base 2018, il requisito anagrafico sarà di 65 anni e 4 mesi.

A parità di tutte le altre condizioni (data di nascita, inizio attività lavorativa, continuità dell’attività nel tempo…) Marco che ha una retribuzione lorda nell’anno di riferimento nono di molto inferiore rispetto al fratello dovrà attendere 1 anno in più per soddisfare il limite soglia di 2,8 l’AS con un conseguente ritardo sulla decorrenza alla pensione.

Non è del tutto facile e scontato perciò stimare quale potrebbe essere la data di pensionamento per un soggetto che ha iniziato a lavorare dopo il 31 dicembre 1995, dato che ha influenzarla concorrono tutta una serie di variabili di cui non è facile tenerne conto nel lungo termine.

EasyPens riesce attraverso la ricostruzione della storia retributiva e contributiva del lavoratore a stimare in pochi passaggi la prima data utile di pensione e il relativo importo tenendo conto di tutte le variabili che entrano in gioco. Facile è il bello, ma la precisione è il buono!

easypens è disponibile in formazioneivass.it