McKinsey: i dirigenti assicurativi devono comprendere l’impatto delle nuove tecnologie e garantire che le loro organizzazioni siano posizionate per sbloccare il loro potenziale

McKinsey ha pubblicato un report dal titolo “How top tech trends will transform insurance”, dedicato all’impatto delle nuove tecnologie sul settore delle assicurazioni.

Secondo McKinsey, per rimanere competitivi, gli operatori tradizionali dovranno adattare i propri modelli operativi, prodotti e processi fondamentali a una nuova realtà, puntando sulla costruzione di specifiche competenze in ambito tecnologico, sull’inserimento dei trend tecnologici e delle implicazioni commerciali nella loro agenda e, se necessario, sulla rivoluzione dei propri prodotti e servizi.

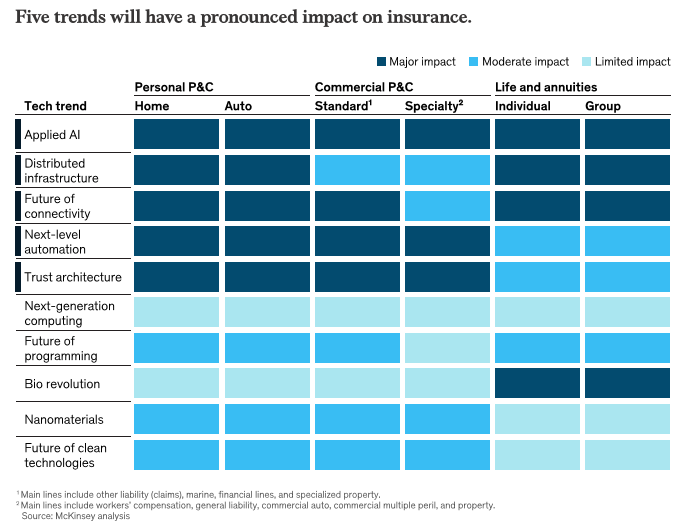

McKinsey ha analizzato l’impatto di 5 tendenze in rapida accelerazione nel settore delle assicurazioni: IA applicata, infrastruttura distribuita, futuro della connettività, automazione di livello successivo e architettura affidabile.

L’impatto delle nuove tecnologie: le 5 tendenze emergenti

1. IA applicata à l’intelligenza artificiale interromperà la distribuzione, la sottoscrizione, i reclami e il servizio man mano che i processi principali verranno abilitati dall’intelligenza artificiale, creando un modello “umano nel ciclo” che aumenta la produttività e consente punti di contatto di qualità superiore con i clienti;

2. Infrastruttura distribuita à un rapido passaggio al cloud per tutti i sistemi principali aiuterà gli assicuratori a essere più agili nel lancio di nuovi prodotti e nella creazione di un servizio clienti migliore. Il cloud sarà anche fondamentale per abilitare la potenza di calcolo necessaria per comprendere e utilizzare appieno l’enorme mole di dati. Gli assicuratori cloud-native saranno nella posizione migliore per agire come orchestratori dell’ecosistema, agendo come hub di collegamento tra clienti, distributori, insurtech, fornitori di servizi sanitari, vettori e riassicuratori, tra gli altri;

3. Connettività à l’aumento della frequenza e della specificità dei dati condivisi tramite i dispositivi IoT aiuta i clienti a fornire una visione più accurata delle loro esigenze e gli assicuratori a comprendere meglio il rischio, sia al momento dell’acquisto che su base continuativa. La maggiore diffusione del 5G consente di condividere questi dati con latenze inferiori e aiuta gli assicuratori a fornire servizi in tempo reale ai clienti;

4. Automazione e virtualizzazione dei processi di livello superioreà le tecnologie emergenti consentiranno di ripensare radicalmente prodotti e servizi. Ad esempio, l’IoT industriale può consentire il monitoraggio in tempo reale delle apparecchiature per consentire la manutenzione predittiva prima che si verifichino reclami. Allo stesso modo, la stampa 3D e 4D hanno il potenziale per trasformare l’esperienza dei sinistri per tutte le aree di danno fisico.

5. Architettura affidabile à le nuove tecnologie consentiranno di gestire in modo più efficace il rischio e di utilizzare dati complessi dei clienti, un passaggio fondamentale nell’evoluzione verso un modello di assicurazione “preditc and prevent” in cui i dati vengono condivisi più frequentemente tra le parti con gli assicuratori che svolgono un ruolo più attivo nei sinistri prevenzione.

McKinsey poi analizza diversi scenari che potrebbero verificarsi a seconda dell’adozione della tecnologia, della legislazione governativa, delle preferenze dei consumatori e dell’innovazione dei prodotti abilitata dalle nuove tecnologie.