La pensione di vecchiaia anticipata è stata una delle novità introdotte con la tanto discussa Riforma delle Pensioni firmata dal Governo Monti.

In vigore dal 1° gennaio 2012 è andata a sostituire la “vecchia” pensione di anzianità, ossia la pensione raggiungibile attraverso il sistema delle quote dato dalla somma tra età anagrafica e anzianità contributiva. Per la “nuova” pensione anticipata, così come istituita originariamente era necessario aver maturato una determinata anzianità contributiva, indipendentemente dall’età anagrafica. Ma qualora la pensione e quindi l’anzianità contributiva fosse stata raggiunta prima del 62-esimo anno di età era applicato un meccanismo di penalizzazione che prevedeva una riduzione dell’1% per ogni anno di anticipo rispetto ai 62 anni e del 2% rispetto ai 60 anni. Tale sistema di disincentivazione fu dapprima congelato fino al 31.12.2017 e poi soppresso in via definitiva.

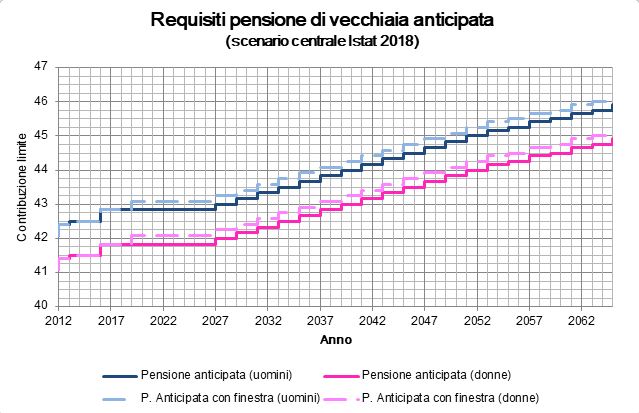

Nei confronti dei lavoratori e delle lavoratrici in possesso di anzianità contributiva al 31 dicembre 1995 la prestazione può essere conseguita, indipendentemente dall’età anagrafica e senza alcuna penalizzazione, al perfezionamento di una determinata anzianità contributiva. Inizialmente pari a 42 anni e 1 mese per gli uomini e 41 anni e 1 mese per le donne. Al pari degli atri requisiti pensionistici anche questo è soggetto all’incremento per la speranza di vita con lo stesso meccanismo. Tuttavia, il DL 4/2019 ha sospeso tali adeguamenti dal 1° gennaio 2019 al 31 dicembre 2026, bloccando con effetto già dall’entrata in vigore del decreto l’adeguamento che era previsto in 5 mesi. Pertanto, dopo il primo incremento di un mese nel 2013 e di un ulteriore mese nel 2014, dal 1° gennaio 2016 il requisito contributivo richiesto è pari a 41 anni e 10 mesi per le donne e 42 anni e 10 mesi per gli uomini e rimarrà tale fino a tutto il 2026.

Il DL 4 del 2019 ha introdotto un’altra importante novità: la finestra mobile di tre mesi, ciò sta a significare che la una volta acquisito il diritto alla pensione, la decorrenza si ha tre mesi dopo.

Per raggiungere l’anzianità contributiva necessaria è considerabile la contribuzione a qualsiasi titolo versata o accreditata, quindi obbligatoria, volontaria, figurativa e da riscatto. Tuttavia, è necessario il contestuale perfezionamento dei 35 anni di contribuzione utile per il diritto alla previgente pensione di anzianità, cioè non sono considerabili i periodi figurativi versati per malattia/infortunio e disoccupazione.

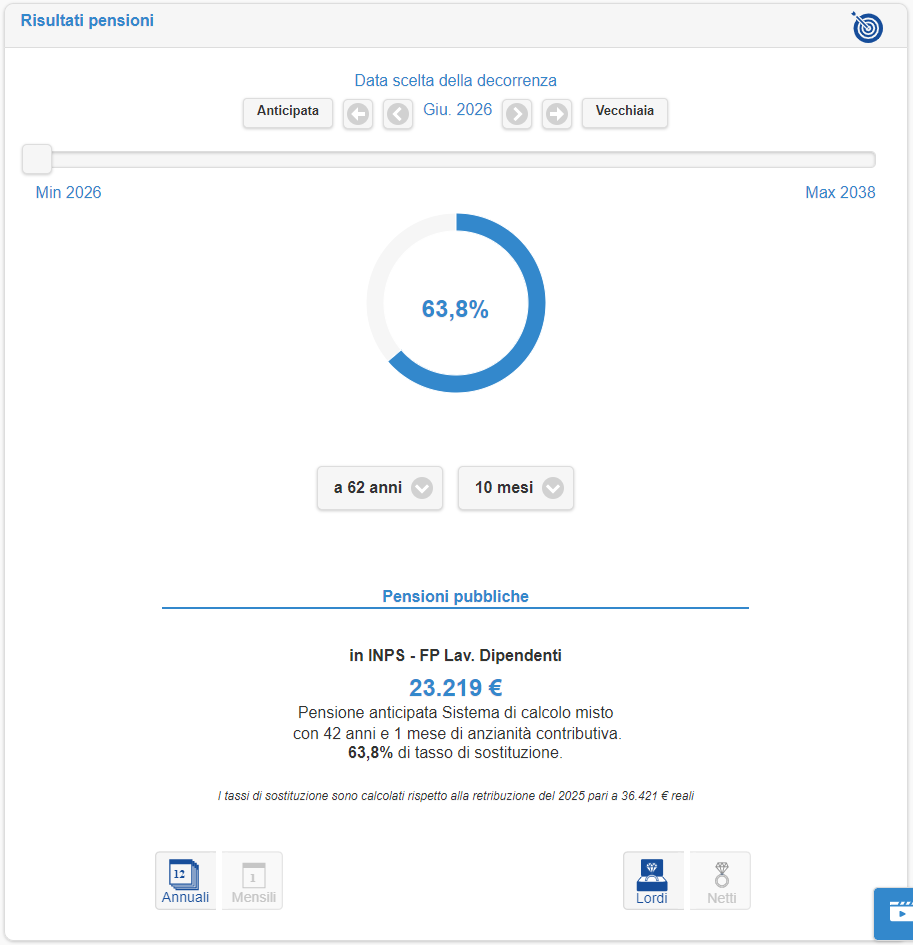

Prendiamo l’esempio Luana Bianchi nata nel 1963 e Dipendente di un’azienda privata da maggio 1984 con un RAL di circa 26.000 €/anno. Potrà andare in pensione a partire dal giugno 2026, quando ha maturato 41 anni e 10 mesi di contribuzione e atteso i 3 mesi di finestra mobile. E’ chiaro che una volta maturato il diritto alla pensione, ossia l’anzianità contributiva richiesta non è obbligatorio lavorare durante il trascorrere del tempo per la finestra.

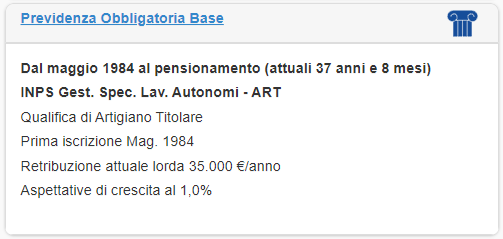

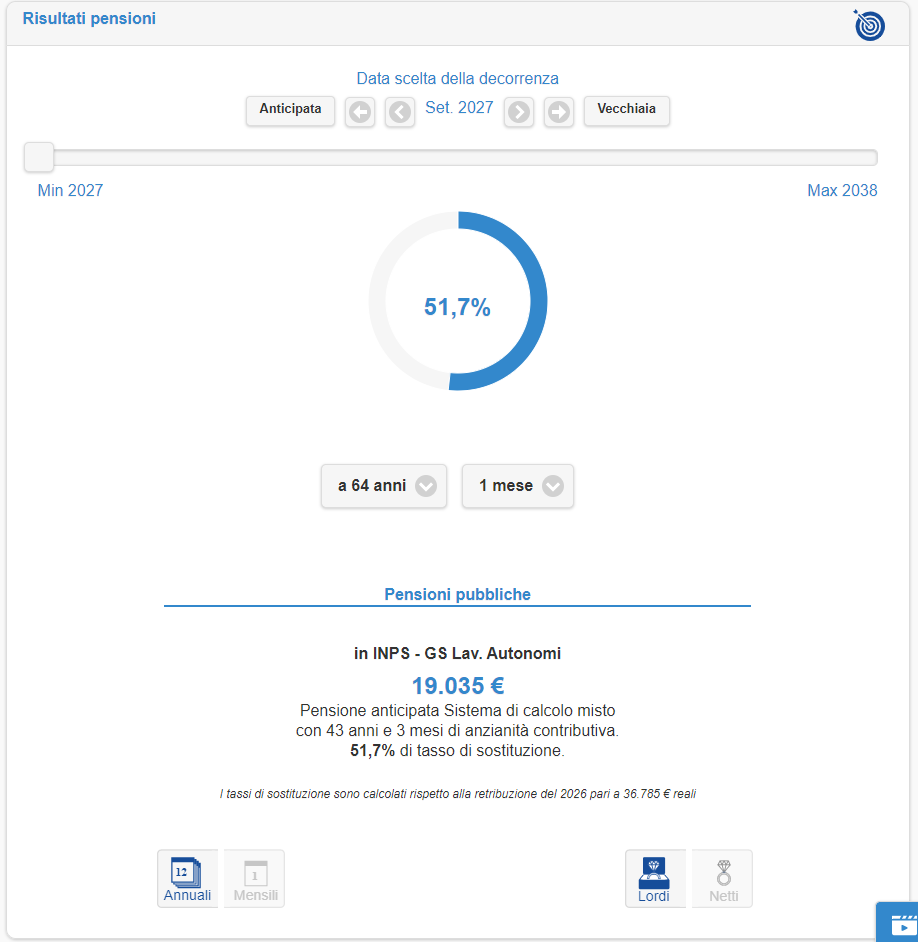

Mario Rossi, invece, Artigiano Titolare sempre dal maggio 1984 potrà andare in pensione l’anno successivo rispetto a Luana. Questo perché come detto in precedenza, oltre a dover raggiungere un’anzianità contributiva più elevata essendo un uomo, a partire dal 2027 il requisito dovrà essere adeguato per l’incremento della speranza di vita che, secondo le scenario mediano ISTAT 2018 sarà per tale anno di due mesi portando così l’anzianità richiesta a 43 anni. In più dovrà attendere sempre i tre mesi di finestra mobile. Pertanto, la prima data utile sarà settembre 2027.

EasyPens riesce attraverso la ricostruzione della storia retributiva e contributiva del lavoratore a stimare in pochi passaggi la prima data utile di pensione e il relativo importo tenendo conto di tutte le variabili che entrano in gioco. Facile è il bello, ma la precisione è il buono!

easypens è disponibile in formazioneivass.it