di Maria Elisa Scipioni

L’adesione alle forme pensionistiche complementari è libera e volontaria.

Così recita il secondo comma del primo articolo del Decreto legislativo n. 252 del 2005 e proprio il carattere libero e volontario dell’adesione rappresenta l’elemento distintivo del secondo pilastro del nostro sistema previdenziale.

Possono aderire alle forme pensionistiche complementari:

- Lavoratori dipendenti;

- Lavoratori autonomi o liberi professionisti;

- Lavoratori pubblici;

- Lavoratori con un’altra tipologia di contratto;

- Famigliari a carico di un familiare che già aderisce a una forma pensionistica complementare;

- Pensionati che non hanno raggiunto l’età per la pensione di vecchiaia (67 anni, per il 2019). L’iscrizione deve avvenire almeno un anno prima del raggiungimento dell’età del pensionamento di vecchiaia.

Tenendo conto delle osservazioni condotte più volte relativamente alle prestazioni future del primo pilastro, che prevendono coperture ben meno generose rispetto a quelle su cui si poteva contare nel passato per lo più dovute al passaggio al sistema di calcolo contributivo, a un mercato del lavoro instabile con carriere discontinue, le categorie lavorative “più bisognose” di previdenza complementare sono:

- I liberi professionisti, iscritti alle casse privatizzate di cui al D.Lgs. 509/1994 quali ad esempio i dottori commercialisti, i geometri, gli ingegneri; quelli iscritti alle casse regolate dal D.Lgs. 103/1996 che applicano integralmente il metodo contributivo come ad esempio i periti industriali, gli psicologi, gli infermieri professionisti. Questi lavoratori, in base ai modesti livelli di contribuzione attuali (10-15% di contributo soggettivo e 2-4% di contributo integrativo di cui solo una parte destinato ai fini previdenziali) avranno tassi di sostituzione del 30-35%.

- I lavoratori autonomi (artigiani, commercianti e imprenditori agricoli) con particolare riguardo a quelli che avendo iniziato l’attività dal 1° gennaio 1996 (data di entrata in vigore della Riforma Dini) sono inseriti nel metodo contributivo e a quelli con modesta anzianità (meno di 18 anni di contribuzione) che avranno la pensione pubblica calcolata col sistema misto; anche per questi lavoratori, che versano contribuzioni del 24-25% (rispetto al 33% dei dipendenti), il contributivo inciderà parecchio sulle prestazioni.

- I lavoratori iscritti alla gestione separata INPS: azionisti, amministratori di società di capitali o membri di consigli di amministrazione (senza altre coperture obbligatorie), collaboratori a progetto, lavoratori occasionali e associati in partecipazione; sono tutti inseriti nel metodo contributivo e hanno spesso carriere frammentate e discontinue.

- In generale tutti i lavoratori dipendenti che hanno iniziato a lavorare dal 1° gennaio 1996, quelli con anzianità lavorative modeste (18 anni o meno) a quella data e che sono inseriti nel sistema di calcolo contributivo o misto.

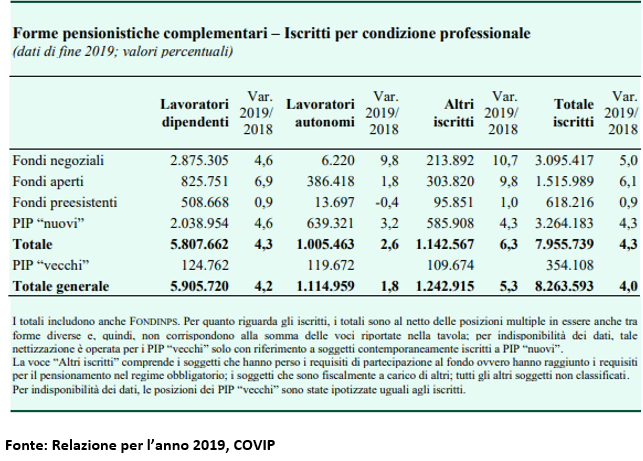

Dalla Relazione per l’anno 2019 redatta dall’Autorità di Vigilanza sui Fondi Pensione – COVIP, al termine dell’anno passato gli iscritti alla previdenza complementare erano 8,263 milioni. L’età media è di 46,4 anni, di poco più elevata per i maschi (46,6) rispetto alla femmine (46). Nello specifico sono iscritti al sistema della previdenza complementare 5,906 milioni di lavoratori dipendenti, il 4,2% in più rispetto al 2018. La maggior parte di essi ha aderito a forme negoziali e preesistenti (3,385 milioni); mentre, gli altri iscritti lavoratori dipendenti dei PIP (2,039 milioni) sono oltre il doppio di quelli iscritti ai fondi pensione aperti (826.000). I lavoratori autonomi sono 1,115 milioni, in aumento del 1,8% rispetto al 2018; 639.000 circa iscritti ai PIP e 386.000 ai fondi aperti.

Gli “altri iscritti” sono circa 1,243 milioni (il 5,3% in più rispetto al 2018) cioè soggetti diversi dai lavoratori, quali i soggetti fiscalmente a carico, coloro che hanno perso i requisiti di partecipazione alla forma pensionistica per perdita o cambio di lavoro oppure per pensionamento obbligatorio e, soprattutto, altri soggetti non classificati per i quali la forma pensionistica non dispone di informazioni aggiornate sulla situazione occupazionale.

A partire dal D.Lgs. 252/2005 (entrato in vigore il 1° gennaio 2007), sono previste diverse modalità di adesione ai fondi pensione e di destinazione del TFR per i nuovi occupati e per i già assunti alla data del 31 dicembre 2006.

In particolare per i lavoratori dipendenti assunti dal 1° gennaio 2007 in poi e che non hanno già espresso una scelta in un precedente impiego, devono dare la propria preferenza per la destinazione del TFR (azienda o previdenza complementare) entro sei mesi dalla data di assunzione. L’adesione può essere esplicita, cioè il lavoratore manifesta la propria volontà consegnando al datore di lavoro compilato il modulo TFR2 predisposto dal Ministero del lavoro e della previdenza sociale con l’indicazione della propria scelta:

- destinare l’intero importo del TFR maturando a una forma di previdenza complementare da lui selezionata;

- mantenere l’intero importo del TFR maturando in azienda. In questo caso, se l’azienda ha meno di 50 dipendenti il TFR rimane in azienda; in caso contrario il TFR confluisce nel Fondo di Tesoreria presso l’INPS (gestito con le stesse regole del TFR in azienda riguardo a rivalutazione, calcolo, anticipazioni, etc). Per le aziende costituite dopo il 1° gennaio 2007, la Riforma nel determinare il numero di dipendenti prende in considerazione la media occupazionale dei lavoratori in forza nell’anno solare di inizio attività (per quelle già in attività a tale data, considera la media occupazionale nel periodo 1° gennaio – 31 dicembre 2006).

In questo caso va comunque detto che la scelta è reversibile anche dopo i sei mesi: in qualsiasi momento, il lavoratore potrà decidere di trasferire il TFR alla previdenza complementare.

Qualora al termine dei sei mesi, il lavoratore non abbia espresso alcuna scelta in merito scatta il cosiddetto meccanismo del silenzio-assenso che determina un’adesione automatica ai fondi pensione mediante conferimento del TFR. L’intero importo del TFR maturando verrà quindi trasferito a una forma di previdenza complementare, rispettando la seguente gerarchia di fondi:

- forma pensionistica collettiva (fondo pensione negoziale o aperto) prevista dagli accordi o contratti collettivi, salvo diverso accordo aziendale;

- in caso di presenza di più forme pensionistiche collettive per una stessa azienda ( per esempio, fondo negoziale o fondo territoriale) il TFR sarà conferito alla forma pensionistica cui ha aderito il maggior numero di lavoratori in azienda.

- In mancanza di una forma pensionistica di riferimento, il TFR sarà versato al «Fondo nazionale pensione complementare per i lavoratori dell’industria metalmeccanica, della installazione di impianti e dei settori affini», COMETA. Fino al 1° ottobre 2020 il TFR tacito veniva versato a FONDINPS, fondo pensione costituito presso Inps e soppresso in virtù della legge di bilancio 2018.

Nel caso in cui si procede all’adesione alla previdenza complementare per via del silenzio-assenso, è stabilito che il TFR venga destinato alla linea a contenuto più prudenziale offerta dalle diverse forme sopradescritte, in modo da garantire la restituzione del capitale e rendimenti comparabili al tasso di rivalutazione del TFR.

Anche nel caso di adesione tacita, è riconosciuta al dipendente la possibilità di trasferire la posizione ad un’altra forma di previdenza complementare dopo un anno di adesione, mentre nel caso di adesione esplicita, il trasferimento è possibile soltanto dopo due anni di iscrizione.

![]()