A fine 2019, le polizze vita tradizionali (ramo I) e le polizze unit e index linked (ramo III) rappresentano il 95% del comparto vita.

E’ quanto emerge dalla statistica pubblicata dall’Ivass, che analizza l’andamento di queti prodotti vita tra il 2014 e il 2019.

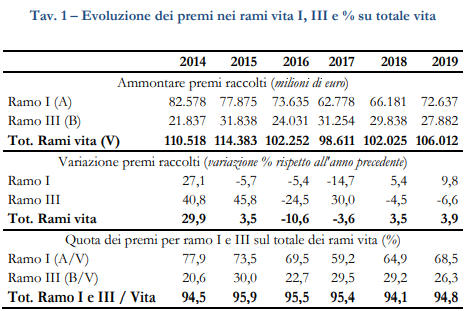

Continua la crescita delle polizze vita tradizionali la cui raccolta, a fine 2019, è di 72,6 miliardi di euro in aumento del +9,8% rispetto a fine 2018. Il dato degli ultimi due anni è in controtendenza rispetto al periodo 2014-2017, in cui il ramo I aveva subito una flessione media annua dell’8,6%.

Il peso dei premi di ramo I sul totale della produzione vita è pari al 68,5% con un incremento rispetto al 2018, confermando una crescita che consente di riportare il ramo ai livelli del 2016. Si tratta in larga parte di contratti a premio unico (inclusi quelli relativi a forme a premio ricorrente, per la quotaversata nell’anno), che rappresentano mediamente il 79% della massa premi nel ramo I (77% nel 2017).

Si riduce per il secondo anno consecutivo la raccolta relativa alle polizze unit e index linked che a fine 2019 si attesta a 27,8 miliardi di euro, in contrazione del -6,6% rispetto al 2018.

I conti tecnici 2019, al netto della riassicurazione, delle polizze vita tradizionali hanno registrato un utile di 4.974 milioni di euro, pari al 6,8% dei premi lordi, in forte crescita rispetto allo 0,2% dell’anno precedente.

Nel periodo 2014-2019 l’analisi dell’incidenza delle spese di gestione sui premi contabilizzati evidenzia la riduzione delle provvigioni di acquisto e incasso, dal 2,3% del 2014 al 2,1%, mentre le altre spese di acquisizione restano invariate. Aumenta lievemente ( dallo 0,9% all’1,1%), nel periodo 2014-2019, l’incidenza delle altre spese di amministrazione. Le riserve tecniche (524 miliardi di euro nel 2019) si incrementano nell’esercizio 2019 dopo una crescita sempre modesta negli ultimi due esercizi Per la prima volta si è invertito il trend che vedeva una crescita sempre più modesta a causa del calo della nuova produzione (che invece risulta in aumento del 5,4% nel 2018 e del 9,8% nell’ultimo esercizio), mentre le uscite tecniche risultano pressoché inalterate tra il 2018 e il 2019.

La redditività degli investimenti evidenzia una forte ripresa se confrontata con quella del 2018 (+43%), risultando in rilevante aumento rispetto anche ai dati rilevati negli esercizi precedenti.

Anche le polizze unit e index linked hanno registrato un utile di 806 milioni di euro, pari al 2,9% dei premi lordi, in crescita rispetto all’1,2% del 2018. I premi di ramo III rappresentano il 26,3% del totale della produzione vita, e risultano in riduzione

rispetto al 2018 (29,2%). La composizione dei premi per tipologia di prodotto evidenzia in tale ramo (come nel ramo I) la rilevanza delle forme a premio unico, che meglio si adattano alla tipologia di prodotti collocati, con un peso sul totale ramo pari all’81% (85% nel 2018).

Le spese di gestione rapportate ai premi contabilizzati, pari al 3,2% nel 2019, si incrementano rispetto al 2014 a causa della crescita dell’incidenza delle provvigioni di acquisto e di incasso, Anche le altre spese di acquisizione e le altre spese di amministrazione crescono, nello stesso periodo, rispettivamente, da 0,3 a 0,5% e dallo 0,6% allo 0,7%.

La ripartizione delle varie componenti in funzione delle spese di gestione evidenzia un

contenimento sia delle provvigioni di acquisizione e di incasso, passate dal 63,4% del 2014 al 61,4%, sia le altre spese di amministrazione dal 24,2% del 2014 al 21%. Crescono le altre spese di acquisizione dal 11,8% del 2014 al 17,6%.

La redditività degli investimenti di ramo III è caratterizzata da una maggiore variabilità rispetto al ramo I, in considerazione della natura dei rischi sottostanti e del diverso criterio di contabilizzazione degli attivi, a valore di mercato. Nella quasi totalità dei casi le imprese di assicurazione non rilasciano ai clienti alcuna garanzia di tipo finanziario sui contratti di ramo III. Si segnala la forte variazione tra la redditività riscontrata nel 2018 e quella registrata nel 2019.

La commissione trattenuta dalle compagnie sui rendimenti delle gestioni separate, costituite a fronte delle polizze rivalutabili (ramo I), è pari allo 0,9%, mentre quella sugli investimenti di ramo III è del 2% degli investimenti effettuati nei fondi interni e negli OICR (Organismi di Investimento Collettivo del Risparmio). Nel 2014 tali percentuali erano entrambe pari all’1%.

Clicca qui per visualizzare il testo integrale