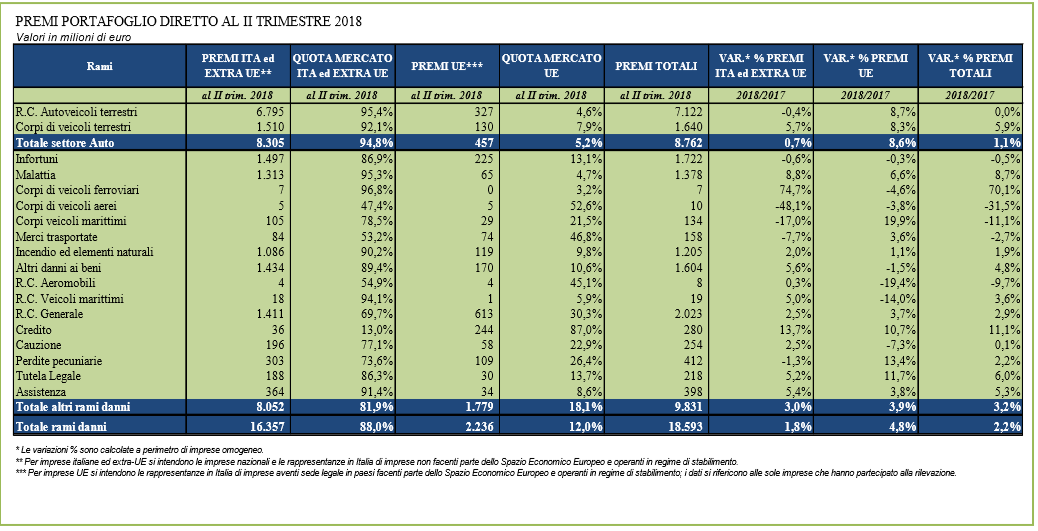

Alla fine del II trimestre 2018 i premi totali (imprese italiane e rappresentanze) del portafoglio diretto italiano nel settore Danni sono stati pari a 18,6 mld in aumento (+2,2%) rispetto alla fine del II trimestre del 2017.

Si tratta della quinta variazione tendenziale positiva dopo cinque anni di continua riduzione. Vi ha contribuito sia la lieve crescita dei premi del comparto Auto sia l’ulteriore aumento dei premi degli altri rami danni.

La crescita registrata dai premi totali Danni alla fine del II trimestre 2018 è la conseguenza di:

• un aumento nel settore Auto, i cui premi hanno registrato una variazione positiva dell’1,1%;

• un aumento negli altri rami Danni, i cui premi sono cresciuti del 3,2%.

Più nel dettaglio, nel comparto Auto si è registrata una stabilità dei premi nel ramo R.C. Auto (7.122 mln) e una crescita del 5,9% nel ramo Corpi veicoli terrestri (1.640 mln). Per la prima volta, dopo ventitré trimestri in cui si è registrata una variazione tendenziale negativa, il ramo R.C. Auto contabilizza a fine giugno gli stessi premi registrati l’anno precedente: il trend di diminuzione iniziato nell’autunno del 2012 è andato progressivamente rallentando nel corso degli ultimi otto trimestri, fino ad arrestarsi.

Il ramo Corpi Veicoli terrestri (essenzialmente le garanzie incendio/furto, kasko totale e parziale dei veicoli), invece, con 1.640 milioni di raccolta premi a fine giugno 2018, è risultato in crescita del 5,9% rispetto all’anno precedente, anche se in misura più contenuta rispetto a quanto registrato nei tre trimestri precedenti. Lo sviluppo dei premi di questo ramo è fortemente correlato con il rinnovo del parco veicolare in quanto sono generalmente i veicoli più nuovi ad acquistare queste coperture volontarie. Nel corso dei primi sei mesi del 2018 le vendite di nuove vetture sono rimaste stabili dopo essere cresciute del 7% nel corso del 2017.

Per quanto riguarda gli altri rami Danni, questi risultano ancora positivamente influenzati dal recupero del ciclo economico generale e dalle innovazioni di prodotto e crescono complessivamente del 3,2%; si registra in particolare una variazione positiva superiore alla media nei seguenti rami: R.C. Veicoli marittimi (+3,6%), Altri danni ai beni (+4,8%), Assistenza (+5,3%), Tutela legale (+6,0%), Malattia (+8,7%), Credito (+11,1%) e Corpi veicoli ferroviari (+70,1%); sono invece risultati in calo i premi del ramo Infortuni (-0,5%), Merci trasportate (-2,7%), R.C. Aeromobili (-9,7%), Corpi veicoli marittimi (11,1%) e Corpi veicoli aerei (-31,5%).

Relativamente alle rappresentanze di imprese U.E. (46 imprese che rappresentano circa il 95% in termini di premi su un totale di 82 imprese attualmente autorizzate), alla fine di giugno 2018 sono stati contabilizzati 2,2 mld di premi, in aumento del 4,8% rispetto a quanto rilevato nello stesso periodo del 2017. Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale è stato del 12,0%: in particolare, nel settore Auto il peso è stato del 5,2% mentre negli altri rami danni del 18,1%. Per alcuni rami tale quota è stata superiore al 40%, come R.C. Aeromobili (45,1%), Merci trasportate (46,8%), Corpi veicoli aerei (52,6%) e Credito dove l’incidenza di tali imprese è stata pari all’87%. Resta invece particolarmente ridotta e inferiore al 5% nei rami R.C. Auto (4,6%), Malattia (4,7%) e Corpi veicoli ferroviari (3,2%). I premi del comparto Auto sono risultati in crescita dell’8,6%; in particolare, il ramo Corpi veicoli terrestri ha registrato un incremento dell’8,3% rispetto al 5,7% delle imprese nazionali mentre nel ramo R.C. auto i premi delle rappresentanze sono cresciuti dell’8,7% a differenza delle imprese nazionali che hanno registrato una lieve flessione (-0,4%).

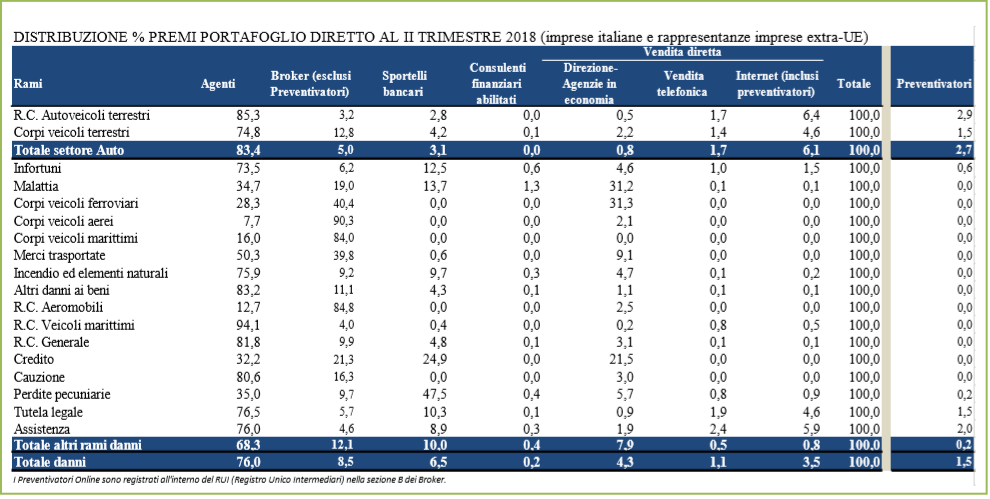

Facendo riferimento alle singole modalità di distribuzione della vendita diretta, risulta che alla fine del secondo trimestre 2018, le agenzie in economia pesavano per il 4,3% (3,7% nello stesso periodo del 2017), mentre per il 3,5% il canale internet (3,4% nel 2017); la quota relativa ai premi veicolati attraverso i preventivatori online risulta pari all’1,5%; in particolare nel settore Auto tale quota è pari al 2,7% mentre più bassa e pari allo 0,2% è quella relativa agli altri rami danni. In particolare i rami in cui, anche se marginalmente, si fa ricorso da parte degli assicurati all’utilizzo di preventivatori online sono le Perdite pecuniarie (0,2%), gli Infortuni (0,6%), la Tutela legale (1,5%) e l’Assistenza (2,0%).

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati i broker con una quota pari al 41,6% e gli agenti con una quota pari al 41,1%. In particolare nel settore Auto è quello agenziale il canale distributivo più utilizzato dalle imprese con una quota del 60,4% mentre negli altri rami danni il canale di distribuzione prevalente è risultato essere quello dei broker (48,9%). Gli sportelli bancari risultano essere il terzo canale di vendita con una quota dell’8,9% (9,4% nel settore auto e 8,8% nei restanti rami). Risulta infine nel complesso pari a 7,3% la quota della vendita diretta.

Fonte: ANIA