Di Maria Elisa Scipioni.

Tra le Casse dei liberi professionisti, cosiddette di “nuova generazione”, c’è anche l’ENPAPI, l’Ente Nazionale di Previdenza e Assistenza della Professione Infermieristica. La Cassa è una delle più numerose in termini d’iscritti tra quelle istituite ai sensi del D.Lgs. 103/1996 che, ricordiamo, contano circa il 14% del totale dei contribuenti alle Casse professionali, considerando anche le Casse privatizzate ai sensi del D.Lgs. 509/1994.

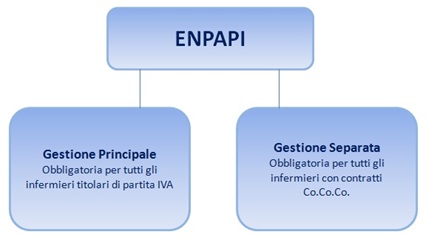

All’interno dell’ENPAPI è possibile distinguere una Gestione Principale, cui sono iscritti gli infermieri e gli assistenti sanitari, iscritti ai relativi Albi, che esercitano l’attività libero professionale in forma singola o associata senza vincolo di subordinazione e una Gestione Separata che raccoglie le iscrizioni degli infermieri che esercitano l’attività sotto forma di collaborazione coordinata e continuativa.

Per effetto della Legge 135/2012, a decorrere dal primo gennaio 2012 è stato introdotto un sistema mutuato da quello vigente per la Gestione Separata INPS, che prevede, nei confronti dei liberi professionisti infermieri che abbiano rapporti di collaborazione coordinata e continuativa, un assoggettamento contributivo ripartito per 1/3 a carico dei collaboratori stessi e per 2/3 a carico dei committenti.

Fonte: Quinto rapporto sulla previdenza privata italiana; a cura dell’ADEPP |

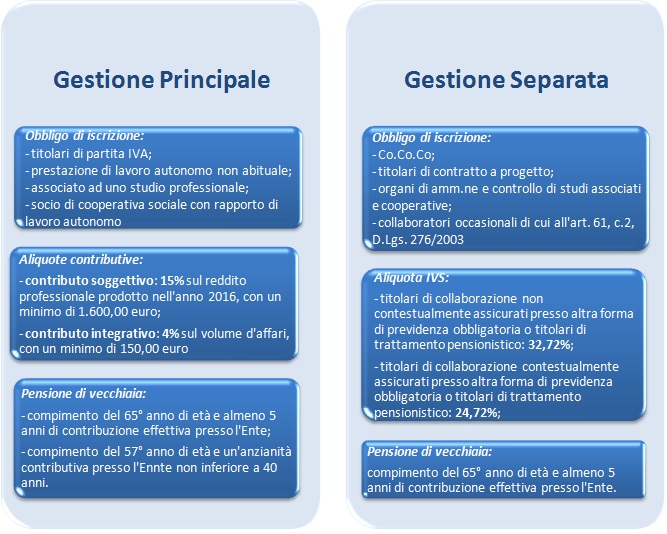

Al termine del 2014, il numero degli iscritti alla Gestione Principale ENPAPI era pari a 49.799 di cui 23.189 iscritti contribuenti e 26.610 non contribuenti; mentre quelli iscritti alla Gestione Separata 15.391 (di cui 7.629 esclusivamente alla Gestione Separata e 7.762 contestualmente anche alla Gestione Principale).

Tra le due gestioni la differenza principale attiene al diverso livello di contribuzione cui sono assoggettati i relativi iscritti.

La Gestione Separata ricalca a pieno il regime contributivo della Gestione INPS, i titolari di collaborazione assicurati contestualmente ad altra forma di previdenza obbligatoria devono il 24,72% del reddito professionale, mentre quelli assicurati in via esclusiva alla gestione separata, il 32,72%.

Così come per tutte le Casse del D.Lgs. 103/1996, il problema da affrontare non riguarda la sostenibilità del sistema, essendo già nate adottando il calcolo contributivo, commisurando la rendita alla posizione individuale dei singoli iscritti, piuttosto l’adeguatezza delle prestazioni future. Tuttavia, molte di queste Casse, data la giovane età, non si trovano ancora a pieno regime.

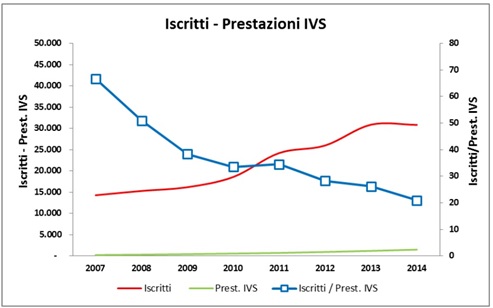

L’ENPAPI nel periodo che va dal 2007 al 2014 ha registrato un importante incremento del numero degli iscritti contribuenti e degli attivi pensionati, pari a circa 4 volte; mentre quello delle prestazioni IVS è cresciuto addirittura di 6 volte. Al 31 dicembre 2014, come riporta il bilancio tecnico dell’Ente (proiezioni 2015-2064), c’erano 16 iscritti contribuenti per ogni pensionato. Tale dinamica è molto frequente nelle Casse di nuova generazione, principalmente per la motivazione detta pocanzi: la Cassa non si trova ancora a pieno regime, pertanto tale rapporto è destinato a diminuire nel tempo, anche se in maniera più marcata nei prossimi anni, per poi stabilizzarsi.

Sul fronte dell’adeguatezza delle prestazioni, l’Ente ha adottato nel corso degli anni misure volte a incrementare i montanti pensionistici dei propri iscritti, e quindi i relativi trattamenti, come il graduale aumento dell’aliquota del contributo soggettivo minimo dovuto. Inoltre, la destinazione della maggiorazione del contributo integrativo alle posizioni individuali dei singoli iscritti e la possibilità di effettuare versamenti aggiuntivi su base volontaria, rappresentano ulteriori strumenti di accrescimento delle rendite future.Gli iscritti alla Gestione principale, invece, versano un contributo soggettivo commisurato al reddito professionale relativo all’anno precedente e un contributo integrativo nella misura del 4% del volume d’affari, di cui una metà è destinata al fondo per le spese di gestione e per la solidarietà dell’Ente, mentre il restante 50% all’incremento del montante contributivo degli iscritti, così come previsto dal provvedimento Lo Presti.

Va detto che, a partire dal 2013, anno in cui entrò in vigore la Riforma della Cassa, era previsto un aumento graduale dell’1% annuo del contributo soggettivo, ma visto il perdurante stato di crisi economica che ha coinvolto la professione infermieristica, il Consiglio di Amministrazione ha approvato il differimento di un anno dell’applicazione di tale incremento. Così, per l’anno 2017 il contributo soggettivo obbligatorio dovuto, è pari al 15% del reddito netto professionale (al netto delle spese ma al lordo della ritenuta d’acconto) da lavoro autonomo conseguito nell’anno 2016 e risultante dalla relativa dichiarazione dei redditi. Per i redditi conseguiti nell’anno 2017, l’aliquota applicata sarà invece pari al 16%.

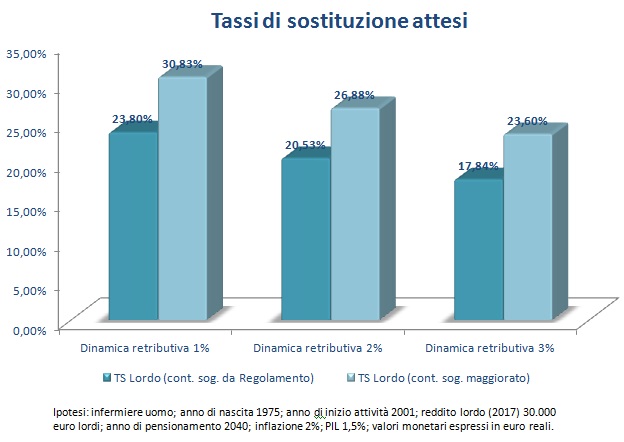

Il grafico riporta la stima dei tassi di sostituzione lordi attesi che un infermiere libero professionista con un reddito annuo di 30.000 Euro lordi otterrebbe nel caso in cui non considerasse l’ipotesi di un quota aggiuntiva del contributo oppure nel caso in cui, viceversa, decidesse per una maggiorazione soggettiva del 5%, oltre il minimo stabilito. Ovviamente nella seconda ipotesi, la pensione e conseguentemente il tasso di sostituzione aumentano, rispetto all’ipotesi in cui non si prenda in considerazione la possibilità di effettuare versamenti aggiuntivi.

E’ interessante anche vedere come l’importo della pensione cambi in ragione della diversa aspettativa futura di carriera: a parità di reddito iniziale, una carriera brillante può portare a una pensione più alta in valore assoluto, ma a una percentuale di copertura più bassa. Questo perché la dinamica dei redditi incide in maniera notevole sull’importo dell’assegno nel sistema di calcolo contributivo, essendo il reddito base imponibile su cui applicare le aliquote contributive.

![]()