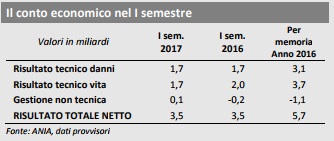

Sulla base di stime provvisorie effettuate dall’ANIA sui risultati dei conti economici semestrali delle imprese assicuratrici per il primo semestre 2017, si evidenzia come vi sia stato nel complesso un utile netto di esercizio in linea con il primo semestre del 2016.

Sia nel settore dannisia in quello vita il risultato tecnico è stato pari a 1,7 miliardi; in particolare, per il settore danni si tratta dello stesso risultato ottenuto nel primo semestre 2016 mentre per il settore vita vi è stata una diminuzione di 300 milioni rispetto a quanto rilevato al semestre corrispondente. È stato inoltre appena positivo e pari a 0,1 miliardi (era ‐0,2 miliardi nel 2016) il risultato della gestione non tecnica che ha così contribuito al

raggiungimento dell’utile netto (dopo le tasse) pari a 3,5 miliardi a fine giugno 2017 (uguale a quello di fine giugno 2016).

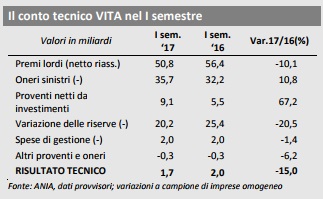

Nel vita, alla contrazione dei premi contabilizzati registrata nella prima metà del 2017 (‐10,1%, ‐5,6 miliardi) si è aggiunto anche l’aumento degli oneri per sinistri (+10,8%, +3,5 miliardi); ne è conseguito un flusso netto di raccolta in forte calo ma che rimane comunque ampiamente positivo e pari a 15,1 miliardi (‐9,1 miliardi rispetto ai 24,2 miliardi di giugno

2016); se a questo si aggiunge un aumento dei proventi netti da investimento (che crescono di 3,6 miliardi) e una minore variazione delle riserve tecniche (in riduzione di circa 5 miliardi da 25 a 20 miliardi a fine giugno 2017),si arriva ad una variazione negativa del

risultato di 300 milioni.

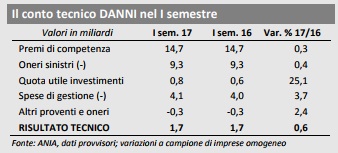

Nei primi sei mesi del 2017, il risultato tecnico del settore danni è rimasto stabile rispetto a giugno 2016 ed è pari a 1,7 miliardi per effetto di un’invarianza di tutte le componenti del conto (sia ricavi che costi).

Il rapporto sinistri a premi (loss ratio) relativo alla sola generazione corrente (escludendo pertanto la sufficienza/insufficienza delle riserve relative a sinistri degli esercizi precedenti) è risultato in lieve deterioramento (da 53,9% nel giugno 2016 a 54,8% nel giugno 2017). Va evidenziato che tale indicatore non considera gli importi a riserva per isinistri accaduti e non ancora denunciati (c.d. sinistri IBNR) e, relativamente al ramo r.c. auto, la contribuzione al fondo di garanzia vittime della strada.

Queste due voci incidono mediamente per circa il 15%‐20% dei premi a fine anno e, per queste ragioni, i valori dei rapporti sinistri a premi del semestre debbono essere utilizzati solo al fine di individuare eventuali tendenze che si potrebbero poi realizzare alla chiusura del bilancio di fine anno. Il ramo che mostra il peggioramento più marcato del loss ratio è il ramo incendio per il quale l’indicatore passa da 44,5% a 51,9%; per quanto riguarda il ramo r.c. auto il loss ratio è passato da 66,5% a 67,3% mentre il risultato tecnico da 320 a 250 milioni.

Fonte: ANIA