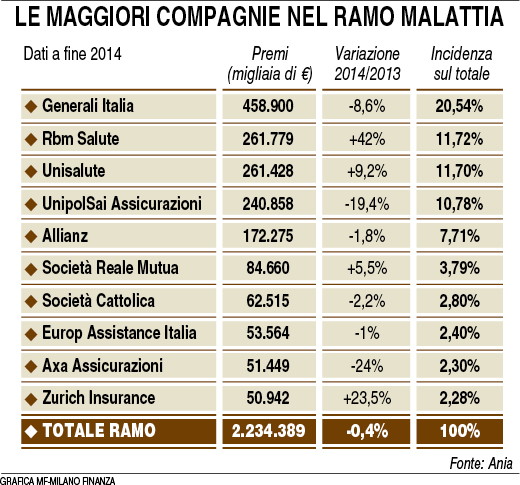

Le nuove regole sulle condizioni di erogabilità e di appropriatezza prescrittiva delle 208 prestazioni di specialistica ambulatoriale pongono molte sfide anche al settore della sanità integrativa. Come spiega Marco Vecchietti, consigliere delegato di Rbm Salute, compagnia specializzata nel settore salute e seconda per raccolta premi nel ramo malattia in Italia nel 2014.

Domanda.

In generale i fondi sanitari sul mercato coprono le prestazioni a rischio di appropriatezza individuate dal ministero della Salute?

In generale i fondi sanitari sul mercato coprono le prestazioni a rischio di appropriatezza individuate dal ministero della Salute?

Risposta. Sì, in generale sia le polizze sanitarie sia i fondi coprono le medesime prestazioni radiologiche, specialistiche, ambulatoriali e odontoiatriche oggetto della lista proposta dal ministero. Da questo punto di vista è possibile ipotizzare un ruolo importante per le forme sanitarie integrative che potrebbero impedire l’aggravio di ulteriori costi sui bilanci delle famiglie. Naturalmente è fondamentale che anche fondi e polizze sanitarie possano riposizionare i propri livelli assistenziali a partire dalla definizione di appropriatezza che il Ssn intenderà codificare focalizzando il proprio campo di azione sugli effettivi bisogni di cura degli assicurati.

D. Quanto pesa in Italia il problema delle liste d’attesa?

R. Il Ssn è sempre più saturo. Nell’ultimo anno le liste di attesa si sono allungate. In base alla ricerca che abbiamo condotto con Censis, si registrano 20 giorni in più per una risonanza magnetica al ginocchio (da 45 a 65 giorni), 12 giorni in più per una ecografia dell’addome (da 58 a 71 giorni), 10 giorni in più per una colonscopia (da 69 a 79 giorni).

Oltre 9 milioni di italiani hanno effettuato visite specialistiche nell’ultimo anno nel privato a pagamento (2,7 milioni di questi sono a basso reddito). È questo uno dei risultati più evidenti della lunghezza delle liste di attesa.

Oltre 9 milioni di italiani hanno effettuato visite specialistiche nell’ultimo anno nel privato a pagamento (2,7 milioni di questi sono a basso reddito). È questo uno dei risultati più evidenti della lunghezza delle liste di attesa.

D. Quanti sono gli italiani che hanno una copertura sanitaria?

R. Dalle evidenze presentate nel Welfare Day è emerso che sono più di 6 milioni gli italiani che hanno già attivato una forma sanitaria integrativa, per un totale di oltre 10 milioni di assistiti. Le compagnie gestiscono più del 60% di questo settore, in buona parte attraverso contratti stipulati con grandi aziende e i fondi sanitari integrativi. La sanità integrativa è appannaggio del lavoro dipendente, dove oltre il 55% dei lavoratori aderisce, mentre nel lavoro autonomo si scende al 15%. Il problema principale è la scarsa informazione di cui dispongono i cittadini sui livelli assistenziali garantiti dal Ssn e sull’importanza di avere una forma sanitaria integrativa. Una situazione simile a quella che per decenni ha paralizzato la previdenza complementare.

D. Quali le differenze tra coperture delle polizze private proposte dalle compagnie e quelle dei fondi sanitari?

R. La caratteristica principale dei fondi sanitari come delle polizze collettive, ovvero stipulate tra una compagnia e un’azienda e/o un fondo sanitario, è quella di accettare in copertura tutti gli aventi diritto senza verifica medica prevedendo il rimborso anche delle prestazioni sanitarie derivanti da patologie preesistenti all’adesione. Generalmente, invece, le polizze individuali prevedono la compilazione di un questionario ed escludono le spese connesse a patologie preesistenti. Al riguardo Rbm Salute ha deciso già da qualche anno di non richiedere la compilazione del questionario e di prevedere la copertura anche delle spese collegate a patologie pregresse.

D. Le coperture dei fondi sanitari sono più ampie di quelle delle polizze sanitarie private?

R. Fermo restando quanto detto sulle patologie preesistenti, direi che i fondi sanitari, soprattutto quelli di origine contrattuale, con esclusione di quelli relativi ai dirigenti, tendono ad assicurare i grandi rischi, limitandosi, per quel che riguarda le prestazioni extraospedaliere, a coperture contenute prevalentemente limitate al solo rimborso del ticket Ssn e per quanto attiene all’odontoiatria a un elenco molto contenuto di prestazioni. Le polizze sanitarie individuali, di solito, consentono invece un’ampia presa in carico dei bisogni dell’assicurato, dall’area ospedaliera fino all’odontoiatria, con livello di rimborso, nella maggior parte dei casi, pari all’85% della spesa sostenuta. Non bisogna dimenticare poi che, mentre in prevalenza la copertura dei fondi sanitari è limitata al solo assicurato, le polizze sanitarie estendono la propria copertura all’intero nucleo familiare.

D. Inoltre la percezione è che le polizze sanitarie siano care. Concorda?

R. Nel valutare i costi bisogna considerare la capacità di ridurre il costo delle cure sanitarie private oggi pagate dal cittadino. La spesa sanitaria privata pro capite in Italia, infatti, è di oltre 530 euro a persona, con punte che in alcune regioni superano i 750 euro. In quest’ottica le polizze individuali fornendo mediamente, come accennavo, un livello di rimborso più elevato ed esteso a tutti i componenti del nucleo familiare, presentano mediamente costi più elevati dei fondi sanitari. Per dare un’indicazione, il premio medio richiesto dai fondi sanitari contrattuali, escludendo sempre i fondi dei dirigenti, è tra 100 e 200 euro mentre quello medio delle polizze individuali è compreso tra 400 e 2.500 euro. In ogni caso il prezzo praticato dipende dalla capacità di gestire il rapporto con le strutture sanitarie convenzionate. Rbm Salute, ad esempio, attraverso l’ampio numero di strutture convenzionate, è riuscita ad avvicinare il premio di alcune delle proprie polizze individuali ai livelli previsti da alcuni dei principali fondi sanitari con una gamma che va dai 150 euro fino a 1.500. E’ proprio per far fronte alle crescenti esigenze degli italiani Rbm Salute ha una nuova gamma di polizze individuali dal nome Servizio Sanitario Personale che sarà presentata il 7 ottobre a Milano, durante la terza edizione dell’Health Insurance Summit. Obiettivo è fornire risposte alle principali motivazioni che spingono le famiglie a sostenere privatamente il costo delle cure. La nuova proposta va dai prodotti sostitutivi del Ssn come 9 Settimane, finalizzato a garantire in caso di lista di attesa del Ssn troppo lunga un accesso immediato alle cure presso il network della compagnia, a quelli complementari come TuttoSalute 2.0, che consente di assicurare le sole prestazioni di proprio interesse, per finire con quelli esclusivamente integrativi del Ssn come Sorridenti e Salute Sorriso Plus. Ma l’innovazione più importante è l’integrazione con i dispositivi di Mobile Health che consentiranno all’assicurato di controllare il proprio stato di salute e di attivare attraverso la App della compagnia Fill Up un programma di riduzione dei premi collegato all’adozione di stili di vita attivi. (riproduzione riservata)