di Anna Messia

Prima di acquistare una polizza Rc Auto, un italiano su tre va a confrontare prezzi e offerte su internet, ma quando è il momento della sottoscrizione preferisce rivolgersi al caro vecchio agente. Appena l’8% degli assicurati conclude il contratto online, e di questi circa la metà passa attraverso siti di comparazione, come 6sicuro o facile.it.  Era il 1994 quando Generali Assicurazioni decise di lanciare Genertel, la prima assicurazione ad avere introdotto la vendita di polizze al telefono, che due anni dopo passarono anche al web. Ma a 20 anni dalla nascita in Italia della prima compagnia diretta, il mercato della polizze online non ha certo registrato il boom sperato, anche se lo sviluppo continua lento e imperterrito.

Era il 1994 quando Generali Assicurazioni decise di lanciare Genertel, la prima assicurazione ad avere introdotto la vendita di polizze al telefono, che due anni dopo passarono anche al web. Ma a 20 anni dalla nascita in Italia della prima compagnia diretta, il mercato della polizze online non ha certo registrato il boom sperato, anche se lo sviluppo continua lento e imperterrito.

Mentre nel 2013 la raccolta Rc Auto complessiva è arretrata del 7% le assicurazioni via internet hanno rosicchiato altre quote di mercato, chiudendo l’anno in netta crescita. Come Genialloyd, compagnia del gruppo Allianz, che secondo i dati pubblicati dall’Ania, l’anno scorso ha registrato uno sviluppo dei premi del 22,9%, a 398 milioni, guadagnando l’11esima posizione tra tutte le compagnie Rc Auto italiane. Oppure Quixa, del gruppo Axa, che ha registrato una crescita della raccolta Rc Auto del 20,6%, con 105 milioni di euro di premi, e l’anno scorso si è piazzata 26esima. Certo la distanza rispetto allo sviluppo che questo stesso settore ha registrato in altri Paesi europei è ancora siderale.

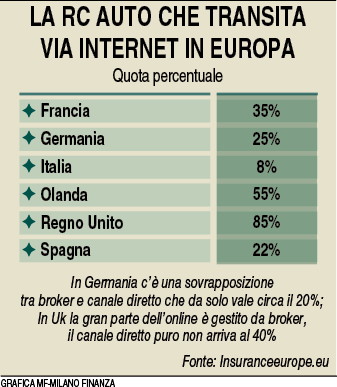

Basta guardare la Gran Bretagna, dove la penetrazione delle polizze via web ha raggiunto addirittura l’85%, benché la gran parte dell’online sia gestito da broker e il canale diretto puro non arrivi al 40%. Anche in Olanda, però, la vendita via web delle coperture per l’auto ha raggiunto ormai il 55%, e la Francia è al 35%, con la Spagna che registra una quota di circa il 22%. Gli spazi di crescita in Italia sono insomma sotto gli occhi di tutti, ma non tutte le imprese sono pronte a scommettere sul fatto che quella distanza verrà colmata, almeno nel medio termine. Come Reale Mutua, per esempio, che ha pubblicamente annunciato che non intende creare una compagnie diretta e che la tecnologia e la digitalizzazione, su cui stanno investendo tutte le imprese assicurative in questo periodo, compresa la mutua torinese, saranno utilizzate esclusivamente a servizio del canale degli agenti.

Del resto la dicotomia tra rete tradizionali e compagnie dirette ha sempre frenato un po’ lo sviluppo della vendita delle polizze via web. Le reti agenziali hanno considerato le compagnie dirette come concorrenti in casa propria e i grandi gruppi assicurativi, di conseguenza, non hanno mai spinto fino in fondo questo canale alternativo. Anche negli anni in cui i prezzi delle polizze Rc Auto avevano raggiunto livelli salatissimi (sono iniziati a scendere nell’ultimo biennio) non c’è stata la migrazione di massa dei clienti dalle reti tradizionali al web, nonostante sia innegabile che via internet si possa risparmiare un bel po’ rispetto a una polizza comprata in agenzia, addirittura più del 30%. Nonostante queste considerazione c’è però chi, solo qualche settimana fa, è stato pronto a puntare forte sulla crescita della vendita delle polizza via web nella Penisola. Come la mutua spagnola Mapfre, che in Italia è già nota per la sua attività nel ramo assistenza, e anche perché è tra i soci rilevanti di Cattolica Assicurazioni. La compagnia iberica, per rilevare le attività italiane e tedesche di Direct Line, è stata pronta a sborsare 550 milioni di euro, ovvero 38 volte gli utili del 2013. Una bella scommessa che nasce probabilmente dalla considerazione che, più o meno velocemente, il mercato delle polizze distribuite via web sia destinato a crescere in Italia, in particolare per prodotti che dovrebbero essere standardizzati, come appunto le polizze Rc Auto.

Perché gli italiani, in altri settori, hanno già iniziato a prendere confidenza con gli acquisti via web in altri settori L’anno scorso il mercato dell’e-commerce, considerato come valore acquistato dagli italiani sia nei siti italiani sia in quelli esteri, ha raggiunto 12,6 miliardi di euro, in crescita del 15% rispetto al 2012. Con un tasso di penetrazione sul totale delle vendite retail che ha raggiunto il 3%, a dispetto del 2,6% dell’anno precedente e i servizi, su questa torta, che pesano per il 61% delle vendite. Ma come visto non si tratta tanto di assicurazioni, ma soprattutto di prenotazioni di hotel, oppure di acquisto di biglietti aerei, visto che il settore in cui l’e-commerce ha raggiunto la diffusione più elevata è il turismo. In questo comparto c’è chi stima l’attuale penetrazione dell’online intorno al 30% quest’anno e la quota potrebbe arrivare al 36% l’anno prossimo. Numeri ben più alti, come visto, del settore assicurativo, dove la quota degli agenti di assicurazione resta ben salda all’87%, anche se in discesa rispetto al 90,3% del 2009 (dati Ania). Le ragioni che frenano l’acquisti via web delle polizze Rc Auto sono essenzialmente quattro, secondo quanto emerso da una ricerca commissionata ad Ispo, dal comparatore 6sicuro.it. «Il primo freno arriva dalla paura di avventurarsi in un campo poco noto, cui si aggiunge il valore assegnato alla relazione personale con l’agente», dice Edoardo Loewenthal, amministratore delegato di 6sicuro.it. Mentre per quanto riguarda in particolare le caratteristiche dei prodotti Rc Auto, il freno arriva «dalla mancata standardizzazione dei prodotti, oltre che dalla paura di ritrovarsi soli, contro un call center a gestire il sinistro», continua l’ad. Insomma termini come franchigia (la somma che resta a carico degli assicurati in caso di sinistro) o massimale (la cifra limite che la compagnia si impegna a pagare) sembrano spaventare i clienti che confrontano le polizze online e così, alla fine, preferiscono andare in agenzia a concludere l’acquisto. Guardando al futuro, c’è però un altro fattore da considerare: le nuove generazioni, più fiduciose verso il web, sembrano pronte ad assumersi la maggiore responsabilizzazione che implica l’acquisto online pur di risparmiare. «Il passaggio all’e-commerce comporta una maggiore consapevolezza di quello che si sta comprando, un livello di attenzione superiore a quello dell’acquisto offline e una responsabilità maggiore», continua Loewenthal. Tutto ciò in cambio di una maggiore «scelta, convenienza e comodità». Le nuove generazioni sembrano dar maggiore valore a questi vantaggi e l’annunciata scomparsa del contrassegno cartaceo nell’Rc Auto, con l’arrivo di quello elettronico, potrebbe accelerare questo processo. (riproduzione riservata)