Tecnica

Quando l’arricchimento è lecito

Autori: Clemente Fargion

Assinews 224 – Ottobre 2011

Premessa

Il valore a nuovo è entrato talmente in profondità nel costume assicurativo che metterlo oggi in discussione potrebbe apparire risibile, oltre che impopolare. Infatti, oltre a garantire maggiori entrate a compagnie, intermediari e assicurati, la sua quantificazione, solitamente certa e riscontrabile, è in grado, attraverso il supplemento di indennità, di colmare tutte le imprecisioni e le controversie che accompagnano la stima in base al valore allo stato d’uso.

Ma fino a quanto la realtà del danno subìto da un bene materiale è rappresentata da questo criterio di valorizzazione, e soprattutto dal modo in cui viene abitualmente applicato? Per comprenderlo è stata condotta questa analisi in modo del tutto indipendente da quanto scrivano le Polizze in merito, anzi con senso di critica costruttiva nei confronti di queste.

Qual è il danno reale?

Il danno economico si verifica quando l’Azienda deve sostenere una spesa necessaria a riguadagnare la normalità quotidiana dopo un sinistro, senza averne una contro-partita.

Vediamo come si applica questo principio al danno riparabile e a quello irreparabile.

Danno riparabile: la spesa necessaria a ripristinare la normalità coincide con la spesa per la riparazione. Palesemente è una spesa senza contro-partita.

Danno non riparabile: il bene è reso inservibile dallla gravità dell’evento e, apparentemente, la spesa necessaria a riportare la situazione come era prima del sinistro è quella per la sostituzione del bene danneggiato.

Tuttavia, il danno non riparabile, oltre alla spesa di rimpiazzo del bene, comporta anche l’abbandono di quest’ultimo che, prima di danneggiarsi, aveva comunque un valore patrimoniale. Prima di proseguire, è opportuno fare chiarezza su cosa si intenda per valore patrimoniale e danno patrimoniale.

Digressione sul valore patrimoniale dei beni aziendali

A differenza di quelli attinenti la vita privata, i beni aziendali che hanno un ruolo nell’attività, hanno un valore che, solo in minima parte, dipende dalla loro materialità, mentre per una parte preponderante dipende da quanto possono essere ancora utilizzati ai fini dell’attività aziendale. Il valore può quindi dirsi la somma di due componenti:

• Il valore del materiale, fisso e non intaccabile dal tempo, se non in misura impercettibile detto anche valore minimo insopprimibile (Vm.i.)

• Il valore operativo che si deprezza con l’utilizzo.

Si può stabilire una relazione precisa fra utilizzo progressivo e diminuzione del valore patrimoniale (in particolare, della componente operativa).

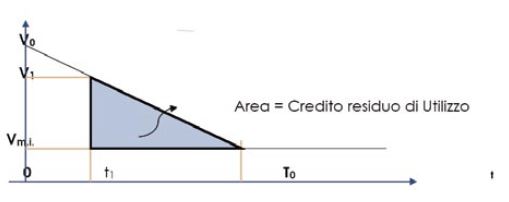

Nella figura che segue è riportato il grafico delle grandezze in gioco. Abbiamo indicato con V0 il valore di acquisto del bene nuovo, Vm.i. il valore minimo insopprimibile e T0 la durata della Vita utile operativa del bene. V1 è il valore generico al tempo t1

Appare evidente come stabilire la durata esatta della vita utile operativa del bene sia determinante per assegnare ad ogni momento un dato valore patrimoniale.

Ogni bene aziendale ha una sua vita utile operativa stabilita a priori, anche se la stessa può essere prolungata in corso d’opera attraverso interventi di manutenzione straordinaria, o anche per decisione di utilizzare il bene ad oltranza.

La durata della vita utile operativa, così come la modalità con cui decresce il valore (andamento lineare, curvilineo, asintotico, ecc) e pure la fissazione della percentuale in cui si colloca il Vm.i. rispetto al valore iniziale, sono tutti parametri alla mercè delle valutazioni soggettive che i vari estimatori adottano a seconda delle proprie convinzioni.

Su un solo punto c’è assoluta omogeneità di vedute: IL VALORE DECRESCE NEL TEMPO, coerentemente con il termine deprezzamento. Il grafico sopra riportato rappresenta questa verità condivisa nel modo più schematico, per lasciare spazio alla definizione del significato dei parametri guida, che non risente del metodo di valutazione. È infatti dimostrabile che tutte queste variazioni non interferiscono sulla logica del ragionamento, ma unicamente sulla determinazione numerica del valore allo stato d’uso del bene ad ogni momento.

Vediamo ora un interessante risvolto di questo legame tra valore e utilizzo del bene:

Tanto più un bene è prossimo alla fine della sua vita utile operativa, tanto minore è lo sfruttamento residuo che ragionevolmente se ne può fare. Per dare allo sfruttamento residuo i connotati di una grandezza misurabile lo definiamo credito di utilizzo.

Esso esprime il vero valore proprio del bene durevole e lo rapporta coerentemente alla sua vita residua, mettendo in luce altresì che la somma in danaro con la quale si stima abitualmente il bene i realtà è il suo controvalore monetario, o valore patrimoniale.

Esso è, in ogni momento, l’indice del suo credito di utilzzo e la diminuzione del valore è il prezzo che l’azienda paga per aver consumato una fetta di credito di utilizzo. Conformemente alla logica contabile, una spesa erode un valore.

In un certo senso, al momento dell’acquisto non viene sostenuta la spesa, ma viene fatto uno scambio (*), mentre la vera spesa si consuma gradualmente nel tempo e si completa solo con la fine della vita utile operativa.

Ad un dato momento della vita operativa del bene rileviamo:

• Una vita utile residua, da cui ricaviamo

• Un credito di utilizzo e da questo ricaviamo

• Il valore patrimoniale residuo

Alla luce di quanto detto, possiamo così esprimere correttamente le conseguenze complessive del danno non riparabile:

1 – Effetti dell’abbandono del bene danneggiato: Il danno non riparabile, sottrae al bene il suo credito residuo di utilizzo e di riflesso la componente operativa del suo valore patrimoniale. Rispetto alle condizioni normali, in cui il consumo graduale del credito di utilizzo viene pagato gradualmente con la riduzione del valore, nel caso del danno si verifica una perdita istantanea del credito di utilizzo e una conseguente caduta di valore. Questa equivale ad una spesa senza contropartita dell’utilizzo del bene. Quindi l’abbandono del bene danneggiato rappresenta un danno economico/patrimoniale.

2 – Effetti della sostituzione del bene danneggiato: Una volta registrata a perdita la caduta di valore descritta nel paragrafo precedente, l’azienda può decidere di acquistare il bene sostitutivo, nuovo o usato, a seconda delle proprie esigenze, della disponibilità di mercato e dell’opportunità economica. Rinviando a dopo l’analisi delle conseguenze della mancata sostituzione, vediamo ora cosa accade quando la sostituzione avviene.

Poiché l’acquisto del bene è una operazione di scambio tra la somma in danaro (contro valore) e la dote di credito di utilizzo (valore proprio del bene), fra le due contropartite reciproche c’è la stessa corrispondenza vista tra valore patrimoniale e credito di utilizzo. Perciò la spesa per l’acquisto del bene, sia nuovo che usato, in presenza di un’evidente contro partita di pari valore, non può rientrare nel conteggio del danno, così come l’acquisto ordinario di un bene non è considerato da alcuno un danno!

Si potrebbe obiettare che, a differenza dell’acquisto programmato, l’acquisto in sostituzione del bene danneggiato, può non trovare l’azienda pronta e in grado di affrontare un impegno non pianificato. Per farvi fronte, senza dover distrarre risorse diversamente destinate nella stesura del budget, l’azienda deve reperire all’esterno i fondi, mediante ricorso al sistema del credito e non è detto che i margini di indebitamento del momento consentano di effettuare l’operazione senza che sorgano altri problemi.

Nonostante tutto ciò, non possiamo qualificare questi disagi come danno, perché se tutto ciò capitasse in un momento florido della vita aziendale, non lo sarebbe più.

Se fosse un danno, resterebbe tale in qualsiasi condizione.

Se l’azienda non interviene per il ripristino

Se di fronte a un danno riparabile, l’azienda non prende alcuna iniziativa, si può avere il legittimo sospetto che sia decaduto l’interesse per il bene danneggiato.

Nel caso di danno non riparabile, l’atteggiamento analogo sarebbe la mancata sostituzione del bene danneggiato. In questo caso è legittimo considerare nullo il valore del bene e altrettanto il danno, visto che l’utilzzo residuo è stato vanificato dal sopraggiunto disinteresse dell’azienda?

Abbiamo visto che il danno non riparabile, non consentendo più l’uso del bene, di fatto provoca l’interruzione della sua vita operativa provocata dal danno fisico, lascia in sospeso un credito di utilizzo che, per usare un termine assicurativo, si può considerare pagato e non goduto, generando così un danno pari alla perdita del valore residuo che il bene aveva prima del sinistro. Questa è una realtà che prescinde da tutto e non è rimovibile.

È altrattanto vero e inamovibile il principio secondo cui il disinteresse dell’azienda per il bene ne annulla il valore residuo. Tuttavia, fra due eventi con lo stesso potere di annullare il Valore Patrimoniale residuo, la paternità di questa azione nefasta spetta a quello che si è verificato per primo in ordine cronologico.

Nel caso della mancata sostituzione, il disinteresse si manifesta dopo che il sinistro ha azzerato il valore del bene preesistente. Per di più, non si manifesta nei confronti del bene danneggiato, bensì nei confronti dell’azione di sostituirlo col bene nuovo, Pertanto il danno c’è stato, anche in assenza di sostituzione.

Perché si possa ritenere il bene danneggiato privo di valore, occore dimostrare che il disinteresse era sorto prima del sinistro. Qui però si sconfina nel processo alle intenzioni. È curioso che un sinistro che distrugge un bene di cui era meglio disfarsi, di per sé rappresenta una bizzarra coincidenza, ma in presenza di un contratto assicurativo, può trasformarsi in un atto con sospetto di dolo.

Nota riepilogativa sul danno

Quando un bene viene danneggiato materialmente e non è in grado di continuare a svolgere la sua funzione, per le ragioni viste, si azzera il suo credito di utilizzo ed il valore patrimoniale si riduce al valore minimo insopprimibile.

A quel punto è la decisione dell’azienda a determinare il saldo del bilancio del sinistro:

1) Se procede alla riparazione sostiene la spesa e ripristina il C.U. temporaneamente vanificato dal sinistro e la spesa resta il danno netto

2) Se non procede alla riparazione e abbandona il bene danneggiato la perdita di C.U. diventa definitiva e se l’azienda procede all’acquisto del bene sostitutivo, nuovo o usato che sia, compirà un’azione di scambio in pareggio (danaro contro dote si credito di utilizzo) non aggiungendo nulla al danno

3) Se la sostituzione avviene con un bene usato e questo ha un C.U. inferiore a quello del bene danneggiato, (cosa peraltro improbabile), il danno sarà dato dalla differenza negativa di C.U. perduto col cambio. Lo stesso caso può essere visto come un’operazione di scambio in pareggio che si aggiunge alla perdita del C.U. del bene danneggiato.

Come si vede, in qualsiasi caso e da qualunque angolazione lo si veda, il danno economico è la spesa di riparazione del bene, oppure il valore allo stato d’uso del bene, che rispecchia il suo credito residuo di utilizzo.

Se il danno capita dopo il termine della vita operativa, in corso di utilizzo ad oltranza

Se un bene viene tenuto in esercizio oltre il termine della sua vita utile operativa di progetto, la sua prospettiva di utilizzo futuro varia, in ogni momento, da zero ad una durata ignota. Se dovesse danneggiarsi in modo irreparabile, possiamo dire che tecnicamente il danno è nullo.

Essendo esaurito il credito di utilizzo, il valore patrimoniale teorico è già ridotto al Vm.i. e l’azienda ha già beneficiato dell’intero credito di utilizzo di quel bene. L’uso che se ne sta ancora facendo ha le caratteristiche di una sopravvenienza attiva in progresso, che andrebbe avanti accumulandosi finchè la buona sorte lo consente. Tuttavia, in caso di danno, nessuno potrebbe rispondere alla domanda quanto può durare ancora.

Il suo utilizzo sta avvenendo senza disporre di un credito di utilizzo. Perciò il suo venir meno non crea un danno economico. Persino il suo valore V.m.i. non sarebbe perduto, perché recuperabile.

In ogni caso ciò non impedisce al perito di compagnia di riconoscere qualcosa all’assicurato, per il fatto che, malgrado tutto, quel bene era in uso.

Come la vede l’assicuratore

La modalità di indennizzo prevista dalla polizza sembrerebbe sottintendere che l’acquisto del bene nuovo sia un onere che assorbe la perdita patrimoniale del bene danneggiato. Infatti viene corrisposto il valore a nuovo, al netto di quanto pagato in prima battuta, (salvaguardando sempre la deduzione di quanto ricavabile dai residuati del sinistro). Invece si è visto che gli effetti della sostituzione non assorbono in alcun modo la perdita patrimoniale. Questo errore sembrerebbe agire in sfavore dell’assicurato.

Tuttavia, pur potendo dimostrare che l’acquisto del bene nuovo non è un danno né una sua componente, ad avvenuta la sostituzione del bene, viene riconosciuta a titolo di supplemento di indennità la differenza attiva fra il valore a nuovo e il valore patrimoniale del bene danneggiato. Casomai, questa differenza dà la misura del beneficio indotto dalla sostituzione del bene vecchio con quello nuovo!

Pertanto, il supplemento di indennità, previsto dalla clausola Valore a Nuovo, a dispetto della cautela prioritaria dell’Assicuratore, produce una sopravvenienza attiva a favore dell’Assicurato rispetto all’ammontare reale del danno, sopravvenienza che, con un pizzico di ironia, si potrebbe definire un lecito arrichimento.

Paradossalmente, la situazione si capovolge se, per oggettive difficoltà dell’assicurato, questo opta per la riparazione, anche se costosa, in contrasto con il parere del perito, che giudica la spesa della rparazione superiore al valore allo stato d’uso da sé calcolato. Non avendo proceduto alla sostituzione, l’assicurato perde il diritto al supplemento di indennità, sopportando così a proprio carico una quota significtaiva del danno, che va ben oltre le ordinarie franchigie. Nell’esempio che segue è illustrato come possa consumarsi una simile iniquità.

Supponiamo che il costo della riparazione superi la stima del valore allo stato d’uso fatta dal perito, mentre l’azienda stesse attraversando un periodo di crisi, con scarsa liquidità e, soprattutto con un margine di indebitamento esiguo, se non addiritura nullo. Supponiamo inoltre che, per colmo di sventura, l’Assicurato non riesca a trovare sul mercato un bene usato, che forse sarebbe maggiormente alla sua portata, in quel momento, e che senza l’apporto di quel bene, la crisi rischierebbe di aggravarsi seriamente.

È ovvio che in tali circostanze, l’azienda scelga la riparazione, anche se ad un costo superiore al valore d’usato del bene stimato dal perito, proprio perché, in quella situazione contingente, essa stima il bene danneggiato ad un valore assai più alto, visto l’altissimo interesse alla sua conservazione. È altrettanto chiaro che l’assicurato perda il diritto al supplemento di indennità, avendo preferito riparare il bene piuttosto che sostituirlo.

L’assicurato dovrebbe allora compiere un atto di fede nei confronti della compagnia e, puntellandosi sull’Anticipo indennizzi (sperando di avere quella clausola in polizza) e contro il proprio interesse, acquistare il bene nuovo, guadagnandosi così il diritto di beneficiare del lecito arricchimento che gli dispensa la compagnia.

(*) Rigorosamente, uno scambio comporta anche la convertibilità inversa, che naturalmente non è possibile, a meno di non trovare fortuitamente un’altra azienda disposta a comperare lo stesso bene. È chiaro che un bene durevole aziendale non può essere parificato a moneta di scambio, ma è assolutamente vero che l’azienda trae dall’acquisto del bene nuovo un vantaggio economico reale di valore qualitativamente pari.