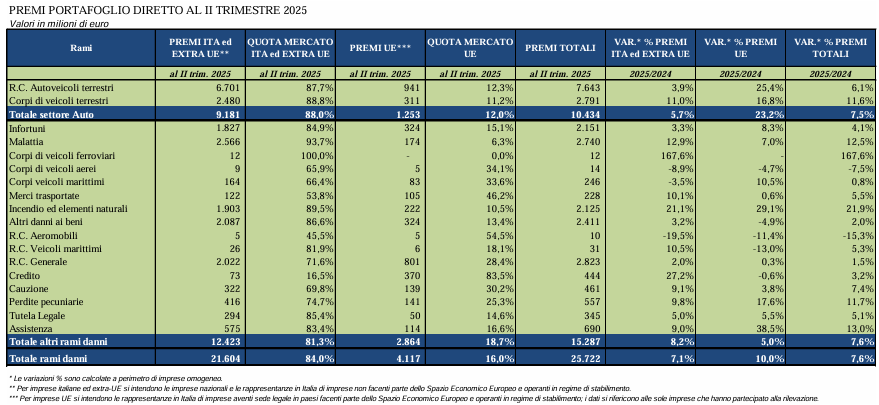

Alla fine giugno i premi totali del portafoglio diretto italiano danni sono stati pari a 25,7 mld, in aumento del 7,6% rispetto allo stesso periodo del 2024, quando il settore aveva registrato una crescita del 7,9%. Si tratta – riporta ANIA – della diciottesima variazione trimestrale positiva consecutiva che ha portato la raccolta premi a superare per la prima volta i 25 miliardi nei primi sei mesi dell’anno. Nel dettaglio, le compagnie nazionali ed extra europee hanno registrato un incremento del 7,1% mentre le rappresentanze di imprese europee hanno evidenziato una crescita più sostenuta e

pari al 10%.

L’incremento dei premi è trainato sia alla crescita dei premi Non-Auto (+ 7,6%), sia a quella del comparto Auto (+7,5%), per effetto soprattutto della crescita dei premi del ramo Corpi veicoli terrestri (+11,6%) e, in parte, anche dei premi del ramo R.C. Auto (+6,1%).

Più specificatamente, nel comparto Auto, l’incremento nei sei mesi è stato del 6,1% dei premi nel ramo RCA e si è confermato l’andamento particolarmente positivo dei premi del ramo Corpi veicoli terrestri, che con 2,8 miliardi di raccolta premi a fine giugno

2025, è cresciuto dell’11,6% rispetto all’anno precedente. Questo risultato è lievemente inferiore rispetto al +15,8% e al +13,1% registrati rispettivamente alla fine del 2024 e alla fine di marzo 2025. La crescita dei premi potrebbe essere legata ai possibili adeguamenti tecnici delle tariffe della garanzia furto, a causa della ripresa del fenomeno negli ultimi

anni, e quelli delle coperture per eventi naturali e cristalli, resi necessari dalla maggior frequenza di calamità naturali in Italia e dal conseguente rialzo anche dei costi della riassicurazione per le imprese, spiega ANIA.

Gli altri rami danni hanno registrato a fine giugno 2025 una crescita complessiva dei premi del 7,6%, trainata principalmente dai rami Malattia e Incendio. Nel dettaglio:

- il ramo Malattia con 2,7 miliardi di premi e con un aumento del 12,5% conferma il trend positivo degli ultimi trimestri;

- il ramo Incendio con circa 2,1 miliardi di premi aumenta di circa il 22% su base annua. Ha contribuito a questa dinamica il recepimento dell’obbligo assicurativo per le imprese/aziende di assicurarsi entro la fine del 2025.

In crescita, anche se al di sotto della media, i rami Infortuni (con 2,5 miliardi di premi e un incremento del 4,1%), Altri danni ai beni (con 2,4 miliardi di premi, in crescita del 2,0%) e R.C. Generale che ha contabilizzato a fine giugno 2,8 miliardi di premi, in aumento dell’1,5%. Prosegue a fine giugno l’espansione dei rami Perdite pecuniarie, Tutela legale e Assistenza con variazioni, rispettivamente, del +11,7%, +5,1%, +13,0%. In crescita anche i rami Credito e Cauzioni (rispettivamente +3,2% e + 7,4%).

Le sole rappresentanze di imprese con sede legale nei paesi europei nel corso del primo semestre 2025 hanno contabilizzato premi per 4,1 miliardi, in aumento del 10,0% rispetto alla fine di giugno 2024 (+10,5% a dicembre 2024). Queste imprese hanno contribuito per il 16,0% alla raccolta premi complessiva: il 12,0% nel settore Auto e il 18,7% negli altri rami Danni. Per alcuni rami l’incidenza ha superato il 40%, come Merci trasportate (46,2%), R.C. aeromobili (54,5%) e Credito (oltre l’83%). Al contrario, è risultata molto bassa nei rami Corpi veicoli ferroviari (assente) e Malattia (6,3%). La raccolta del settore Auto è risultata in aumento del 23,2%, in linea con quanto rilevato negli ultimi trimestri. Sono cresciuti in modo pronunciato sia i premi R.C. Auto (+25,4%) sia quelli del ramo Corpi veicoli terrestri (+16,8%), mentre quelli del comparto Non Auto sono aumentati

del 5,0%. In particolare, il ramo R.C. Generale, la cui raccolta da parte di imprese rappresentanze (801 mln) costituisce circa un terzo del totale, ha registrato un lieve aumento dello 0,3% a fine giugno 2025. Tra i rami più rappresentativi che hanno

contabilizzato oltre 300 milioni, si è registrata la crescita del ramo Infortuni (324 mln, +8,3%) e la contrazione dei premi del ramo Altri danni ai beni (324 mln, -4,9%) e del ramo Credito (370 mln, -0,6%).

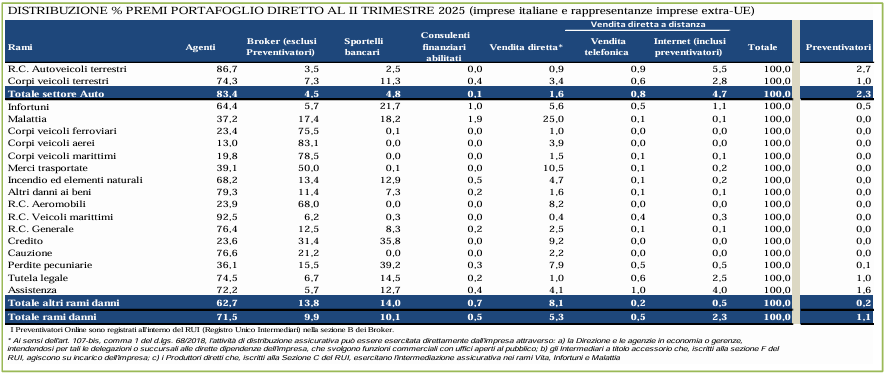

In relazione ai canali distributivi, le agenzie si confermano il principale canale, con una quota del 71,5%, superiore a quella registrata a marzo 2024 (70,1%). In particolare, i rami nei quali il canale agenziale è risultato più sviluppato sono R.C. Veicoli marittimi (92,5%), R.C. Auto (86,7%), Altri danni ai beni (79,3%), Cauzione (76,6%), R.C. Generale (76,4%), Tutela legale (74,5%), Corpi veicoli terresti (74,3%), Assistenza (72,2%) e Incendio (68,2%). Volumi di business molto ridotti per gli agenti si sono riscontrati invece nei

rami Corpi veicoli aerei (13,0%), Corpi veicoli marittimi (19,8%), Corpi veicoli ferroviari (23,4%) e R.C. Aeromobili (23,9).

Gli sportelli bancari hanno rappresentato il secondo canale distributivo del settore Danni, con una quota di mercato del 10,1%, in tendenziale crescita negli ultimi anni; il canale bancario è stato maggiormente coinvolto nella commercializzazione dei premi del ramo Perdite pecuniarie (39,2%), Credito (35,8%), Infortuni (21,7%) e Malattia (18,2%).

Hanno rivestito tuttavia un ruolo importante (e in crescita) anche nei rami Tutela legale (14,5%), Incendio (12,9%), Assistenza (12,7%) e Corpi veicoli terrestri (11,3%).

I broker hanno rappresentato il terzo canale di distribuzione dei premi danni con una quota pari al 9,9% (era 9,5% a fine giugno 2024), appena inferiore a quella degli sportelli bancari. I rami in cui l’intermediazione dei broker è stata significativa sono stati Corpi veicoli aerei (83,1%), Corpi veicoli marittimi (78,5%), Corpi veicoli ferroviari (75,5%); R.C. Aeromobili (68%); Merci trasportate (50,0%) e Credito (31,4%). ANIA evidenzia che la quota di mercato dei broker è sottostimata, in quanto non considera una parte importante di premi (valutata per il totale danni, nel 2024, in 24 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie, anziché direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche a fine giugno 2025, la quota degli agenti per il totale settore danni scenderebbe a 47,5% mentre quella dei broker salirebbe a 33,9%.

La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine giugno 2025 ha registrato un’incidenza dell’8,1% (8,0% a fine giugno 2024). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, è risultato che le agenzie in economia, gli intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti, hanno pesato per il 5,3% (4,6% un anno prima), mentre per il 2,3% il canale internet (2,8% a fine giugno 2024); la quota relativa ai premi veicolati attraverso i preventivatori online è risultata in lieve calo e pari all’1,1% (1,3% a giugno 2024); in particolare nel settore Auto tale quota è stata pari al 2,3% mentre più bassa e pari allo 0,2% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si è fatto ricorso da parte degli assicurati all’utilizzo di preventivatori online sono stati l’Assistenza (1,6%), la Tutela legale (1,0%), gli Infortuni

(0,5%) e le Perdite pecuniarie (0,1%).

Per le rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 52,0% e a 38,8%. In particolare, nel settore Auto è stato quello agenziale il canale distributivo più utilizzato, con una quota dell’83,4%, mentre negli altri rami danni è risultato essere quello dei broker (51,1%). Gli sportelli bancari sono il terzo canale di vendita con una quota del 4,1% (1,0% nel settore auto e 5,5% nei restanti rami). Risulta nel complesso pari a 3,8% la quota della vendita diretta.