L’ANGOLO DELLA COMPLIANCE

Autore: Enzo Furgiuele

ASSINEWS 367 – Ottobre 2024

Domande, risposte e approfondimenti per ridurre il rischio di non conformità alla normativa sulla distribuzione assicurativa

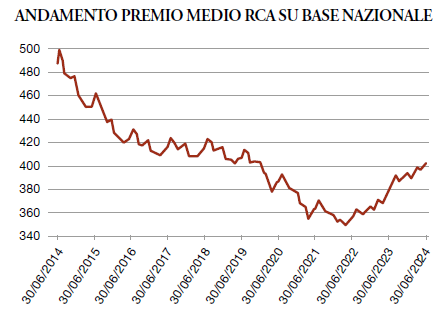

Ci eravamo abituati ad una perdurante decrescita annua del premio medio dei contratti RCA. Per otto anni, dal 2014 fino al 2022, c’è stata una costante diminuzione; poi dal 2022 il premio medio ha ricominciato a crescere: da giugno 2022 a giugno 2024 è salito più del 14% raggiungendo 403 €. Probabilmente questa corsa al rialzo non è ancora conclusa.

Le imprese hanno forse la necessità di compensare – attraverso un maggior premio medio del ramo RCA – i crescenti costi dei sinistri causati dall’aumento dei prezzi dei ricambi, lievitati a seguito del fenomeno inflazionistico che negli ultimi tre anni ha modificato gli equilibri economici del nostro paese.

Il grafico a fianco, pubblicato dall’Ivass nel suo bollettino periodico Iper, è significativo dell’impatto che il fenomeno dei premi RCA in crescita sta creando al mercato assicurativo e non solo.

Premi sempre più elevati anche per le polizze CVT e property a causa degli ingenti danni ai beni assicurati prodotti da eventi naturali, ormai frequenti e purtroppo in alcuni casi anche devastanti.

Come influisce questo fenomeno sugli intermediari e sulla loro relazione con i clienti? E di conseguenza sul rispetto delle regole della distribuzione assicurativa? In altre parole: come stanno reagendo gli intermediari per fronteggiare i significativi aumenti dei prezzi dell’assicurazione obbligatoria RCA?

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata