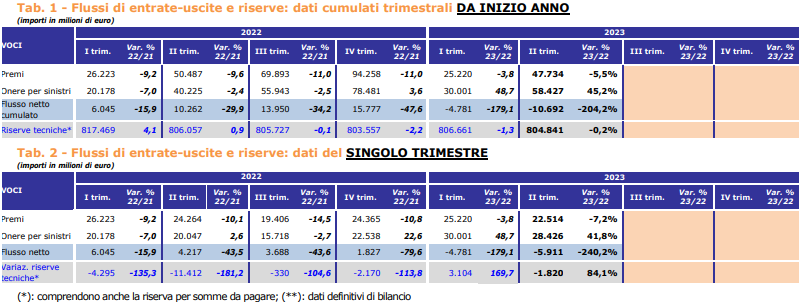

Nel I semestre 2023 il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) del mercato vita è stato negativo e pari a € -10,7 mld, in calo di 20 mld rispetto all’analogo semestre dell’anno precedente.

Tale risultato – spiega ANIA – è stato determinato dalla contrazione del volume premi (-5,5% rispetto al I semestre 2022), dovuto esclusivamente alle polizze di ramo III, e dall’aumento dell’ammontare totale delle uscite (+45,2%), determinato principalmente dai maggiori importi riscattati afferenti a polizze di ramo I (iniziato dalla seconda metà del 2022).

Il flusso netto contabilizzato nel II trimestre 2023, pari a quasi € –6 mld, è ulteriormente peggiorato (di oltre € 1 mld) rispetto al trimestre precedente, registrando la performance peggiore dall’inizio delle rilevazioni di questa statistica.

Nel dettaglio per ramo di attività, le polizze di ramo I hanno registrato nel II trimestre 2023 un flusso netto negativo per € 3,8 mld, in lieve miglioramento rispetto ai € -4,2 del trimestre precedente, mentre quello contabilizzato dal ramo III è stato anch’esso negativo, ma più contenuto, e pari a € -1,6 mld, in peggioramento rispetto ai € -0,7 mld dei primi

tre mesi del 2023.

L’andamento dei premi vita nel I semestre

Nel I semestre 2023 il volume dei premi contabilizzati è ammontato a € 47,7 mld, in calo del 5,5% rispetto all’analogo periodo del 2022, quando la raccolta premi

registrava a sua volta un decremento annuo del 9,6%.

L’84% dei premi è generato dall’emissione di nuovi contratti o dall’introito di premi unici

aggiuntivi relativi a polizze già in essere, in calo del 5,3% rispetto al I semestre 2022. L’ammontare dei premi contabilizzati risulta costituito per l’82% da premi unici (in contrazione del 5,2% rispetto a tutto il I semestre 2022) e per il restante 18% da premi periodici, di cui il 3% sono premi di prima annualità (-9,3%) e il 15% premi di annualità successive (-5,9%). Valutando i premi mediante una misura che consente di standardizzare l’ammontare di premi unici e periodici, come l’Annual Premium Equivalent (APE) – pari alla somma tra premi annui, considerati per il 100% del loro importo, e premi unici divisi per la durata dei relativi contratti convenzionalmente posta pari a 10 anni – la variazione del volume premi passerebbe da -5,5% a -6,1%.

Analizzando invece l’andamento dei premi contabilizzati per singolo mese, stimati sulla base della rilevazione ANIA relativa ai flussi mensili vita, si osserva come la raccolta premi dei primi sei mesi del 2023 sia sempre inferiore agli analoghi mesi del biennio precedente, ad eccezione del mese di maggio; in particolare, rispetto al corrispettivo mese del 2022, nel mese di maggio 2023 si registra un volume premi superiore di € 0,5 mld mentre nel mese successivo la raccolta premi torna ad essere inferiore di oltre € 1 mld.

L’andamento delle uscite nel I semestre

Nel I semestre 2023 l’ammontare complessivo delle uscite è risultato pari a € 58,4 mld, in crescita del 45,2% rispetto ai primi sei mesi del 2022.

La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 76% dei pagamenti complessivi, quasi 9 punti percentuali in più rispetto all’analogo periodo del 2022, con un ammontare eccezionalmente elevato per un singolo semestre (€ 44,1 mld), in crescita del 61,3%.

Le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno registrato anch’esse una discreta crescita (+21,1% rispetto al I semestre 2022), con un’incidenza sulle uscite totali che si attesta all’11%, a fronte di un ammontare pari a € 6,7 mld. I sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita hanno registrato nel I semestre 2023 importi ancora significativamente alti (€ 7,7 mld) rispetto al periodo pre-pandemia, pari al 13% delle uscite totali e in aumento del 3,8% rispetto ai primi sei mesi dell’anno precedente.

In merito ai riscatti, l’andamento si può meglio analizzare rapportando il loro importo ensile (sulla base dei dati stimati dalla rilevazione ANIA relativa ai flussi mensili vita)

all’ammontare medio delle riserve matematiche – dal momento che quest’ultima voce di bilancio risulta negli anni meno volatile rispetto al volume dei premi.

Questo indicatore mostra nel periodo analizzato un generale progressivo rialzo, passando da un valore medio pari a 0,47% nel 2020 a 0,52% nel 2021, fino a raggiungere lo 0,56% nel 2022. Tale andamento si riscontra anche nei primi sei mesi del 2023, quando il rapporto riscatti a riserve del totale Vita sale progressivamente fino a raggiungere l’1,12% nel mese di marzo, per poi registrare nei mesi successivi un andamento altalenante e attestarsi a 0,85% nel mese di giugno (con una media ponderata dei rapporti dello 0,90% nel I semestre).

Le riserve tecniche

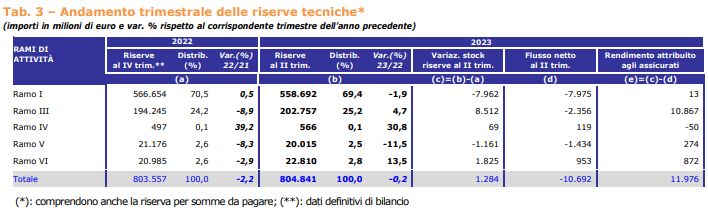

Le riserve tecniche vita, comprensive anche della riserva per somme da pagare, alla fine di giugno 2023 sono state pari a € 804,8 mld, in aumento dello 0,2% rispetto alla fine 2022 ma in calo della stessa percentuale rispetto alla fine del I semestre 2022. Quest’ultima variazione negativa è dovuta principalmente a un’operazione straordinaria da parte di una compagnia italiana che nell’ultimo trimestre del 2022 ha ceduto una porzione del proprio portafoglio (principalmente di Ramo I) a una rappresentanza di imprese UE, facendo così defluire volumi di riserve matematiche dal perimetro di rilevazione di questa statistica (che ricordiamo essere alimentata dai dati delle sole imprese italiane ed extra-UE); a perimetro omogeneo, ossia escludendo la compagnia interessata, a fine giugno le riserve aumenterebbero dello 0,6% rispetto al I semestre 2022.

L’incidenza dei premi contabilizzati sulle riserve è risultata pari al 5,9%, in diminuzione rispetto al 6,3% del I semestre 2022. In particolare, quasi il 70% delle riserve complessive deriva da impegni assunti nel ramo I mentre un quarto è afferente a polizze di ramo III. Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia alla fine del I semestre 2023, si osserva che poco più della metà dell’intero ammontare è detenuto dalle prime cinque compagnie e si arriva al 70% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine dell’esercizio 2022 è stata positiva per € 1,3 mld, nonostante il saldo tecnico del settore vita negativo per € 10,7 mld, grazie esclusivamente alla rivalutazione degli attivi sottostanti alle polizze unit-linked.

Un’analisi più approfondita dei dati evidenzia che il 37% delle imprese, rappresentative del 40% del mercato in termini di premi contabilizzati 2022, ha registrato nel I semestre 2023 un flusso netto positivo e che il 49% (per una quota premi pari al 56%) ha ottenuto un risultato migliore della media dell’indice (-1,33%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.

Analisi per ramo

Nel I semestre 2023 il ramo I ha registrato un flusso netto negativo per € 8,0 mld, mentre era positivo e pari a € 4,1 mld nel I semestre 2022. Tale risultato è stato calcolato a fronte di una raccolta premi in aumento del 10,5% rispetto alla fine del I semestre 2022, pari a € 34,6 mld (di cui l’84% a premio unico) e di un ammontare del totale oneri in crescita del 56,7%, pari a € 42,6 mld, di cui il 73% (64% nel I semestre 2022) costituito da riscatti e altri rimborsi (+80,2% rispetto al I semestre 2022) in uno scenario economico/finanziario caratterizzato da una crescita significativa sia dell’inflazione sia dei tassi di interesse. L’incidenza dei premi di nuova produzione è pari all’87%. Gli oneri pagati hanno rappresentato nel ramo I il 7,6% delle riserve.

Relativamente al ramo III, nel I semestre 2023 la raccolta netta è stata negativa e pari a € -2,4 mld, in netto calo rispetto all’analogo periodo del 2022 quando il flusso era invece positivo e raggiungeva € 6,4 mld. Tale risultato è influenzato dalla contrazione della raccolta premi del 38,7%, per un importo pari a € 10,6 mld (di cui il 79% afferente a nuovi contratti), e da un incremento del totale degli oneri (+18,2% rispetto al I semestre 2022), per un ammontare pari a € 13,0 mld, di cui l’80% costituito da riscatti e altri rimborsi (+22,9% rispetto al I semestre 2022). L’onere complessivo per riscatti, scadenze e sinistri ha rappresentato nel ramo III il 6,4% delle riserve.

Il ramo V, con un volume premi di € 0,6 mld (di cui l’85% a premi unici), ha registrato un lieve calo (-0,6%) rispetto al I semestre 2022, mentre l’ammontare totale delle uscite è risultato pari a € 2,0 mld (di cui l’84% dovuto a riscatti mentre il restante a scadenze/rendite maturate), in aumento del 46,2%. La raccolta netta è stata dunque

negativa per € 1,4 mld, in ulteriore peggioramento rispetto ai € -0,8 mld registrati nel I semestre 2022. L’83% del totale premi è afferente a nuovi contratti mentre l’onere

complessivo per riscatti, scadenze e sinistri ha rappresentato nel ramo V il 10,1% delle riserve.

Analisi per prodotto

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata