Notizia sponsorizzata

L’economia comportamentale fornisce la risposta e gli strumenti necessari per aiutare i nostri clienti a prendere una buona decisione

La decisione è la capacità di valutare e di scegliere, all’interno di un ventaglio di opzioni differenti, quella che possa garantirci il miglior risultato possibile.

La decisione non opera isolatamente e non si esaurisce in un singolo atto, bensì è composta da un insieme di azioni che si articolano lungo un determinato arco di tempo e richiedono l’apporto di competenze psicologiche cognitive ed emotive; per questo motivo preferisco parlare di processo decisionale alfine di evidenziarne la complessità.

In questo contesto parliamo di decisioni in ambito assicurativo e precisamente della decisione a monte: mi assicuro o non mi assicuro?

Siamo quindi nell’ambito delle decisioni in contesto di rischio, termine che viene associato ad eventi dei quali può essere misurata oggettivamente la probabilità.

Se il termine rischio è adeguato per le compagnie assicurative, per quanto riguarda gli individui, piuttosto che di rischio, è più appropriato parlare di incertezza.

Siamo di fronte a scelte in condizioni di incertezza quando le probabilità dei diversi eventi sono sconosciute. Infatti, gli individui non possiedono una corretta informazione circa le probabilità di manifestazione dell’evento e la valutazione del rischio avviene pertanto in modo del tutto soggettiva.

Le scelte in condizioni di rischio e incertezza vengono spiegate attraverso le Teorie della Decisione: le Teorie Normative, elaborate da matematici e statistici e le Teorie Descrittive elaborate da psicologi.

Le Teorie Normative parlano della scelta razionale operata da un individuo caratterizzato da razionalità olimpica che, attraverso complessi calcoli logico-matematici, persegue la massimizzazione dell’utilità. Per l’homo oeconomicus è quindi razionale sottoscrivere una polizza assicurativa: attraverso il trasferimento del rischio trasmette a terzi le possibili conseguenze derivanti dalla manifestazione di un evento avverso.

Una conferma della razionalità della scelta di stipulare un contratto assicurativo ci giunge anche dal Codice Civile all’Art. 1882:

“L’assicurazione è il contratto col quale l’assicuratore, verso il pagamento di un premio, si obbliga a rivalere l’assicurato, entro i limiti convenuti, del danno ad esso prodotto da un sinistro, ovvero a pagare un capitale o una rendita al verificarsi di un evento attinente alla vita umana”.

Quindi, se è razionalmente opportuno assicurarsi, perché molte persone decidono di non assicurarsi e quindi scelgono di sfidare la sorte? Perché ci si assicura poco?

Perché alcuni individui scelgono di gestire il rischio attraverso la self-insurance o il loss control?

Nel primo caso scelgono quindi di trattenere in capo a sé stessi il rischio e di fronteggiare le eventuali conseguenze dell’evento negativo tramite i risparmi; nel secondo caso scelgono di impegnarsi in comportamenti virtuosi che riducono la possibilità di eventi dannosi, comportamenti che però, nella maggior parte dei casi, vengono disattesi.

La risposta a queste domande arriva dalle Teorie Descrittive che ci descrivono come le persone prendono le decisioni nella realtà.

Con l’approccio descrittivo siamo nell’ambito dell’Economia Comportamentale che studia gli effetti dei fattori psicologici cognitivi ed emotivi, culturali e sociali sulle decisioni degli individui ed evidenzia come tali scelte siano ben lontane da quelle ipotizzate dai modelli standard della teoria economica classica.

Le Teorie Descrittive nascono negli Stati Uniti con Simon negli anni ’50, si sviluppano negli anni ’70 grazie al lavoro di Tversky e Kahneman (premio Nobel per l’economia nel 2002) e successivamente trovano un ampio impiego grazie agli studi di Thaler (premio Nobel per l’economia nel 2017).

Descrivono la scelta compiuta da un individuo caratterizzato da razionalità limitata nel cui processo decisionale, oltre ai problemi causati da una limitata conoscenza dei concetti matematici propri nelle Teorie Normative, intervengono anche problemi legati alla memoria, all’attenzione, alla percezione, alle emozioni, alle informazioni incomplete, al tempo limitato a disposizione.

Un decisore che, influenzato dal punto di vista di amici e parenti e dal loro modo di agire, si conforma ai loro giudizi che assumono valore di norma sociale.

Un individuo che, dovendo necessariamente giungere ad una decisione, utilizza efficienti forme adattive di ragionamento, giudizi intuitivi, scorciatoie mentali (euristiche) che lo aiutano a districarsi in un mondo incerto e si accontenta di una soluzione sufficientemente buona. Un individuo che inoltre, spesso incorre in errori sistematici, e quindi prevedibili, di ragionamento (bias).

Ecco allora l’importanza di apprendere come gli individui ragionano, decidono ed inoltre, nel nostro caso specifico, comprendere i meccanismi psicologici che portano all’attribuzione dei pesi decisionali e alle valutazioni soggettive di probabilità nella valutazione del rischio.

In questo compito complesso ci aiuta la percezione che è il processo attraverso il quale gli individui organizzano ed interpretano le proprie impressioni sensoriali per dare un significato all’ambiente che li circonda. In altre parole, la percezione studia le modalità attraverso cui gli individui percepiscono la realtà e definiscono le probabilità da attribuire al verificarsi di eventi rischiosi.

La percezione si basa su alcuni concetti chiave:

– la nostra mente non si limita a recepire gli stimoli della realtà come se fosse una macchina fotografica, bensì li rielabora e li struttura dentro nuove configurazioni percettive

– percepiamo uno stimolo in base al contesto in cui è inserito

– il nostro apparato percettivo è strutturato in modo tale da permetterci di riconoscere i cambiamenti rispetto ad un punto di riferimento piuttosto che in termini assoluti; di conseguenza percepiamo uno stimolo della realtà in termini relativi non assoluti.

Questi concetti vengono ripresi ed integrati nello Schema a 4 Celle, uno strumento elaborato da Kahneman e Tversky utile per la comprensione del processo decisionale in condizioni di rischio e incertezza.

Quando le persone valutano una prospettiva di rischio assegnano pesi decisionali ai possibili risultati, ma questi non coincidono con le probabilità dei risultati stessi. Intervengono infatti due effetti: l’effetto possibilità per cui i risultati improbabili sono sovraponderati e l’effetto certezza per cui i risultati che sono quasi certi sono sottoponderati.

Lo schema è composto da 4 parti: due celle a sinistra relative all’ambito dei guadagni e due a destra relative al dominio delle perdite.

Analizziamo brevemente le celle a destra riportando le indicazioni di Kahneman e Tversky.

- Cella in alto a destra – Identifica la propensione al rischio nell’ambito delle perdite

Prospettiva del caso: vi viene offerto di scegliere tra un azzardo ed una perdita sicura che corrisponde al suo valore atteso:

– opzione a) 95% di probabilità di perdere 1 milione

– opzione b) 950.000 perdita sicura

il valore atteso delle due opzioni è identico, ma la maggioranza delle persone opta per a) perchè lascia la speranza del 5% di non perdere nulla

Ecco l’effetto certezza: i risultati che sono quasi certi (a) sono sottoponderati rispetto alla certezza reale (b).

Emozione che la prospettiva evoca: speranza di evitare la perdita. Il filo di speranza che le cose vadano bene appare molto grande.

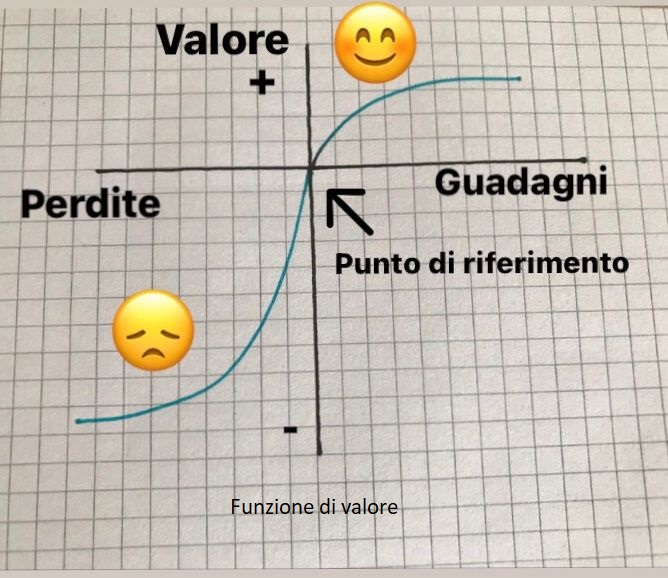

La spiegazione del perché gli individui siano propensi al rischio nell’ambito delle perdite ci viene spiegato grazie alla Prospect Theory (K&T) ed alla funzione di valore, convessa nel quadrante delle perdite.

Osservando la figura si intuisce che man mano che ci si allontana sull’asse delle perdite la sensibilità è decrescente, la curva infatti tende asintoticamente ad appiattirsi e quindi “si sentono” meno le perdite; inoltre, il peso decisionale che corrisponde ad una perdita, ad esempio, del 90% è 71, quindi molto inferiore alla probabilità.

Relativamente all’ambito assicurativo gli individui decidono di non acquistare la polizza: rischiano.

“Non faccio un’assicurazione sulla vita perché conosco qualcuno che sta pagando da oltre trent’anni e non è ancora morto.” (W. Van Broeckhoven).

- Cella in basso a destra – Identifica l’avversione al rischio nell’ambito delle perdite

Prospettiva del caso: 5% di probabilità di perdere 1 milione

I risultati improbabili sono sovraponderati.

Emozione che la prospettiva evoca: paura di perdita ingente.

A causa dell’effetto possibilità si tende a sovraponderare i rischi minimi e i pesi decisionali riflettono il grado di preoccupazione.

Sovraponderare probabilità minime aumenta l’attrattività delle polizze assicurative, in questo modo le persone eliminano del tutto la preoccupazione.

Ecco allora che lo Schema a 4 Celle spiega l’acquisto di polizze assicurative attraverso il maggior peso attribuito alle piccole probabilità.

In conclusione, nell’ambito delle perdite siamo propensi al rischio, ma non per i risultati improbabili che sono sovraponderati.

Una volta apprese le dinamiche del processo decisionale, è necessario individuare uno strumento elegante, intelligente per convincere della bontà e della necessità della copertura assicurativa i soggetti che trovandosi nella cella in alto a destra sono propensi al rischio e quindi decidono di non stipulare contratti assicurativi.

Lo strumento è la persuasione.

La persuasione è il processo che mediante atti di comunicazione porta alla formazione, al rafforzamento o alla modificazione degli atteggiamenti; dove in psicologia per atteggiamento intendiamo una rappresentazione cognitiva che riassume la valutazione da parte di un individuo di un oggetto, un’altra persona, un prodotto, un’azione.

L’arte di persuadere serve a dare una direzione alle decisioni ed al pensiero dell’interlocutore.

Nel nostro caso specifico, la persuasione è il processo necessario per far comprendere ai clienti indecisi la necessità di un prodotto assicurativo che li faccia sentire tranquilli, li faccia vivere sereni.

La persuasione, ripeto nuovamente, implica la conoscenza delle dinamiche del processo decisionale.

È per questa ragione che vi propongo un affascinante viaggio nel Decision Making e nella Behavioral Economics applicata all’ambito assicurativo.

Nel corso riprenderemo ed amplieremo i concetti brevemente accennati in questo articolo e ne introdurremo molti altri.

Luigia Barzaghi

Dr. in Psycho Economics

Choice Architect Behavioral Economics

luigia.barzaghi@libero.it

https://www.linkedin.com/in/luigia-barzaghi-79a10b150/

©RIPRODUZIONE RISERVATA