L’articolo 14 del DL 4/2019 ha introdotto dal 2019 la possibilità di andare in pensione con il mix di 62 anni di età e 38 anni di contributi in aggiunta ai canali di pensionamento tradizionali previsti dalla Legge Fornero. La misura vale per chi matura i suddetti requisiti entro il 31 dicembre 2021 e ha valenza sperimentale. Non sono sicuramente previste proroghe, ma al momento chi ha raggiunto i requisiti entro il 31.12.2021 acquisisce il diritto a pensionarsi anche successivamente al 31.12.2021 cristallizzando il diritto a pensione.

E’ importante rilevare come il limite di 62 anni di età e quello dei 38 anni di contribuzione, siano di fatto limiti invalicabili. Il provvedimento è pertanto un quota 100 fittizio nel senso che il meccanismo di anzianità più età non vale, per intenderci, per chi possiede 60 anni di età e 40 di contributi oppure 64 anni di età e 36 anni di contributi. Inoltre, comporta l’applicazione della finestra mobile: tre mesi per i lavoratori dipendenti del settore privato e i lavoratori autonomi; 6 mesi per i dipendenti pubblici. Al fine di raggiungere l’anzianità contributiva richiesta di 38 anni è possibile cumulare gratuitamente i periodi assicurativi non coincidenti maturati nelle stesse gestioni INPS, ma rimangono escluse da tale computo cumulativo tutte le Casse private dei liberi professionisti.

La pensione percepita in Quota 100 rispetto alla pensione di vecchiaia ovvero la pensione anticipata con oltre 42 anni di contributi risulta nella stragrande maggioranza dei casi più bassa, ma non è sempre così. Ciò dipende dal meccanismo intrinseco del sistema di calcolo contributivo che a partire dal primo gennaio 2012 è applicato a tutti i lavoratori: l’anticipo di 4 anni, nel caso delle donne, o 5 anni per i lavoratori uomini comporta una riduzione della quota di pensione calcolata col contributivo per via di un numero minore di contribuzione versata e un coefficiente di trasformazione più basso. Il combinato disposto di questi due fattori genera una prestazione annua più bassa, per ovvi e scontati motivi. Tuttavia, questa riduzione d’importo è solitamente ampiamente compensata dall’allungamento della durata attesa della vita in pensione.L’assegno erogato per la pensione Quota 100 non subisce alcuna penalizzazione. Di fatto, il decreto legge numero 4 del 28 gennaio 2019 non ha apportato alcun cambiamento sulla metodologia di calcolo e non ha previsto l’applicazione di penalizzazioni di nessun tipo.

Ovviamente questa riduzione è maggiore per tutti quei soggetti per cui la pensione è computata prevalentemente col sistema contributivo, ossia che al 31 dicembre 1995 avevano maturato meno di 18 anni di contributi e tale riduzione è tanto maggiore quanti sono gli anni di anticipo.

Approssimativamente chi può avvalersi della facoltà Pensione Quota 100 nel 2021 deve aver versato il primo contributo almeno entro l’anno 1983. Possono, quindi, beneficiare del canale quota 100:

- a) soggetti che incorrono nel calcolo misto di tipo principalmente retributivo (per tutte le anzianità maturate entro il 2011) a condizione che possano vantare 18 anni di contribuzione maturata antecedentemente il 1996;

- b) soggetti con calcolo misto più equilibrato (per tutte le anzianità maturate post 1995), che non soddisfano il predetto criterio.

Per i lavoratori che sono comunque prossimi alla pensione secondo i requisiti ordinari di vecchiaia o anticipata, la scelta di anticipare con Quota 100 risulta neutra. Invece, rappresenta un’opportunità senz’altro appetibile per tutti quei soggetti la cui pensione è calcolata prettamente con il sistema retributivo e che prevedono una sensibile riduzione della retribuzione o del reddito. Questo perché, a differenza del calcolo contributivo per cui la pensione è calcolata sulla base del montante individuale dei contributi versati durante la vita lavorativa, nel sistema retributivo la pensione è calcolata sulla base della media dei redditi percepiti negli ultimi anni di lavoro. Nello specifico, la quota di pensione calcolata col sistema retributivo si compone di due quote: Quota A e Quota B. La prima è calcolata sulle anzianità maturate al 31 dicembre 1992 e prende a riferimento la media delle retribuzioni percepite negli ultimi 5 anni di lavoro (10 anni se lavoratore autonomo). La seconda, invece, è calcolata sulle anzianità maturate a partire dall’1 gennaio 1993 fino al 31 dicembre 1995 (se il lavoratore a tale data aveva meno di 18 anni di anzianità contributiva) ovvero fino all’1 gennaio 2011 (se, viceversa, il lavoratore aveva un’anzianità contributiva al 31 dicembre 1995 pari o superiore a 18 anni) e si basa sulla media delle retribuzioni degli ultimi 10 anni di lavoro ( ultimi 15 anni se lavoratore autonomo). Le medie delle retribuzioni così calcolate e rivalutate sono poi moltiplicate per un rendimento annuo che, generalmente, è pari al 2% della retribuzione pensionabile. Quindi, è ovvio che una riduzione delle retribuzioni nell’ultimo periodo di lavoro, comporta un abbassamento delle retribuzioni pensionabili medie e di conseguenza delle quote di pensione computate col sistema retributivo.

Prendiamo ad esempio il caso di Mario nato nell’agosto del 1959, dipendente privato dal 1978, rimasto senza lavoro a fine 2013, quando poteva vantare un’anzianità contributiva di “soli” 36 anni, ma comunque non sufficiente per poter accedere alla pensione. Per gli uomini non è previsto al pari delle donna il canale dell’opzione donna con ricalcolo contributivo e che consente il pensionamento con almeno 35 anni di contribuzione e pertanto avrebbe dovuto attendere il compimento dell’età per la pensione di vecchiaia nel 2027. Così nel 2017 ha ripreso a lavorare, accettando una posizione lavorativa che gli offriva una retribuzione nettamente inferiore di quella che guadagnava negli ultimi anni di lavoro nella sua precedente occupazione.

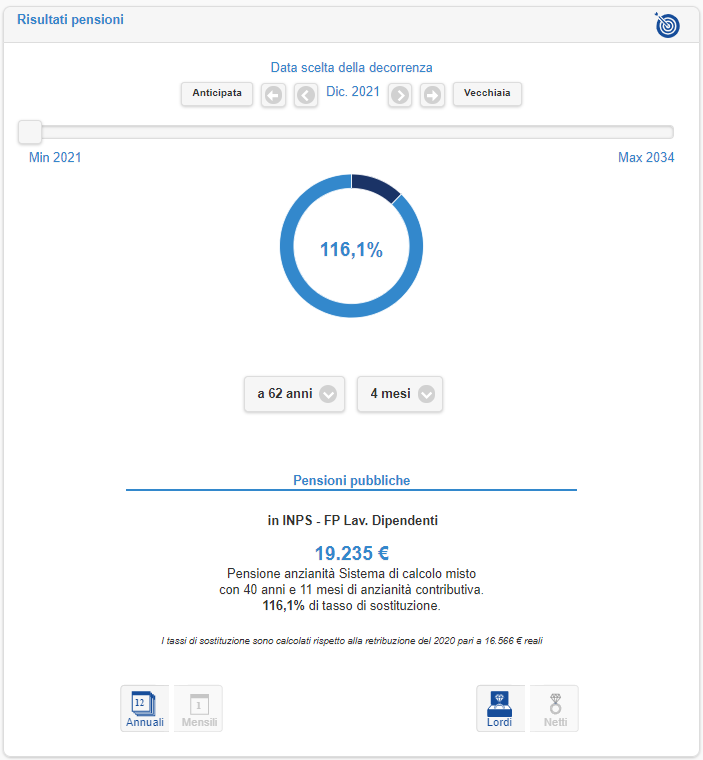

Con la Pensione Quota 100, potrà chiedere di andare in pensione a partire da dicembre 2021 con 62 anni di età e 4 mesi di età e oltre 40 anni di contributi, anziché dover aspettare di maturare l’anzianità necessaria per la pensione anticipata con 42 anni e 10 mesi[1] prevista dalla Riforma Monti-Fornero.

Ad agosto il signor Mario compirà 62 anni ma dovrà attendere i tre mesi di finestra mobile prevista dalla normativa per i lavoratori del settore privato.

L’importo della sua pensione sarà di 19.235 euro lordi.

Prima del DL 4/2019 Mario avrebbe dovuto attendere il raggiungimento del requisito per la pensione anticipata.

Per il Signor Mario, la cui pensione è determinata per il 90% col sistema retributivo, Quota 100 rappresenta un’inaspettata “clausola di salvaguardia”, questo perché gli ultimi anni della sua carriera lavorativa, connotati da retribuzioni di gran lunga inferiori rispetto agli anni precedenti, incidono negativamente sulla quota di pensione calcolata col sistema retributivo comportando un decremento dell’importo di pensione nel suo complesso.

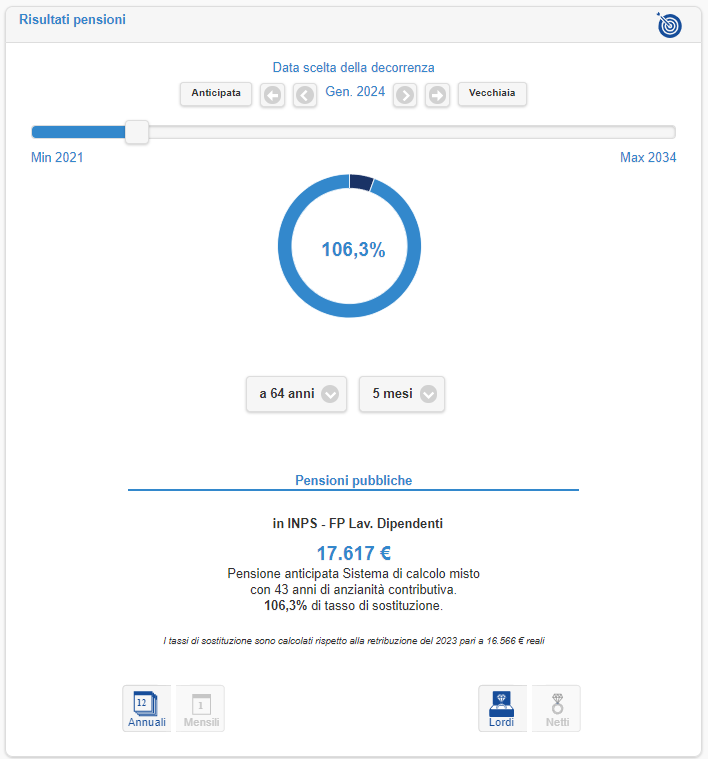

Di fatto, il requisito per la pensione anticipata di 42 anni e 10 mesi viene maturato nel 2023, tuttavia l’assegno potrà essere percepito tre mesi dopo per via della finestra reintrodotta dal Decreto Quota 100 quindi a febbraio 2024. Circa 3 anni più tardi, la pensione risulta essere circa 1.600 euro in meno e circa 3.700 euro all’età del pensionamento per vecchiaia a 67 anni e 9 mesi. Ciò dipende proprio dall’abbassamento delle retribuzioni medie pensionabili delle quote retributive per via dei minori retribuzioni percepiti durante gli ultimi anni di attività lavorativa.

Pertanto, si smentisce il parer comune che Quota 100 rappresenti esclusivamente una facoltà penalizzante, anziché un’opportunità per i lavoratori, come dimostrato in questo caso. Certo è che ogni storia lavorativa va considerata a sé e denotata di specifiche caratteristiche, tali che valutare un’alternativa piuttosto che un’altra merita l’adeguato studio e approfondimento.

[1] Requisito pensione anticipata previsto dalla Riforma Monti-Fornero adeguato agli incrementi per la speranza di vita secondo lo scenario centrale demografico ISTAT 2018.

easypens è disponibile in formazioneivass.it

Richiedi informazioni, vedi i tutorial, acquista il software online