La c.d. “Opzione donna” è la facoltà concessa alle lavoratrici dipendenti, sia del settore privato che del pubblico, e alle lavoratrici autonome di accedere alla pensione in via anticipata con requisiti più favorevoli rispetto a quelli attualmente previsti, purché si accetti un calcolo del trattamento interamente con il sistema contributivo.

Tale facoltà fu introdotta dalla Riforma Maroni del 2004, ma conobbe un periodo di maggiore successo soltanto 10 anni più tardi. È sicuramente da attribuire alla Riforma Monti-Fornero il merito di tale “successo”, riforma, che come tutti ormai sanno, ha inasprito i requisiti di età per l’accesso alle prestazioni pensionistiche, soprattutto per le donne in virtù del principio di pareggio dell’età di vecchiaia uomo – donna.

La legge di bilancio 2020 ha prorogato per un ulteriore anno questo particolare regime, includendo anche le lavoratrici nate nel 1962, se dipendenti del settore privato o pubblico, e nel 1961, se lavoratrici autonome.

I requisiti

I requisiti contributivi e anagrafici richiesti devono essere necessariamente perfezionati entro il 31 dicembre 2020. Nello specifico possono avvalersi di tale facoltà le lavoratrici dipendenti, sia del privato sia del pubblico, e per le lavoratrici autonome che al 31 dicembre 2020 hanno compiuto almeno 58 anni di età (59 per le autonome) e maturato almeno 35 di contributi. Ai predetti requisiti anagrafici non si applicano gli adeguamenti alla speranza di vita.

Ai fini del perfezionamento del requisito contributivo è valutabile la contribuzione a qualsiasi titolo versata o accreditata in favore della lavoratrice, fermo restando il contestuale perfezionamento del requisito di 35 anni di contribuzione utile per il diritto alla pensione di anzianità, ove richiesto dalla gestione a carico della quale è liquidato il trattamento pensionistico. Pertanto, per le lavoratrici dipendenti non concorrono i contributi figurativi per malattia e disoccupazione.

Va detto che per questa tipologia di prestazione rimane in vigore la finestra mobile di 12 mesi per le dipendenti e di 18 mesi per le autonome.

Il ricalcolo contributivo

L’opzione donna prevede sì, un pensionamento anticipato nel tempo rispetto ai requisiti più elevati attualmente in vigore, ma anche una riduzione sensibile dell’assegno pensionistico a causa del ricalcolo contributivo, si parla di circa il 15-20-30% in meno, o anche di più, dipende dai casi.

Come detto in precedenza, avvalersi di requisiti meno stringenti rispetto a quelli attualmente vigenti comporta anche il calcolo della pensione integralmente con il sistema contributivo, e ormai si sa, essere meno premiante rispetto al vecchio retributivo o misto. Accettare quindi un metodo di calcolo meno vantaggioso per assicurarsi una pensione più vicina, non sempre ha risvolti positivi.

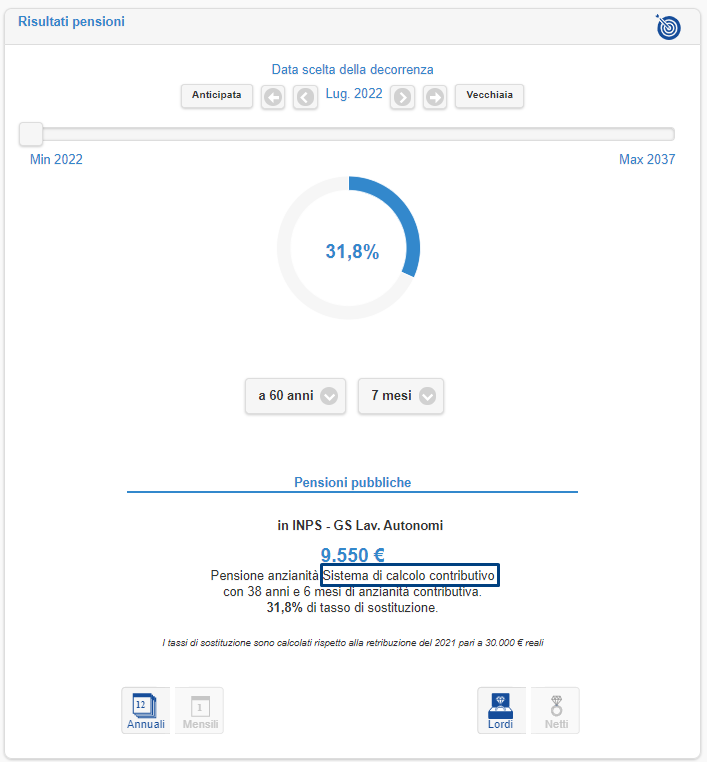

Cerchiamo quindi di capirlo insieme. Prendendo in esame il caso di Maria Bianchi, Artigiano titolare dal 1984 con un reddito lordo attuale di circa 30.000 euro.

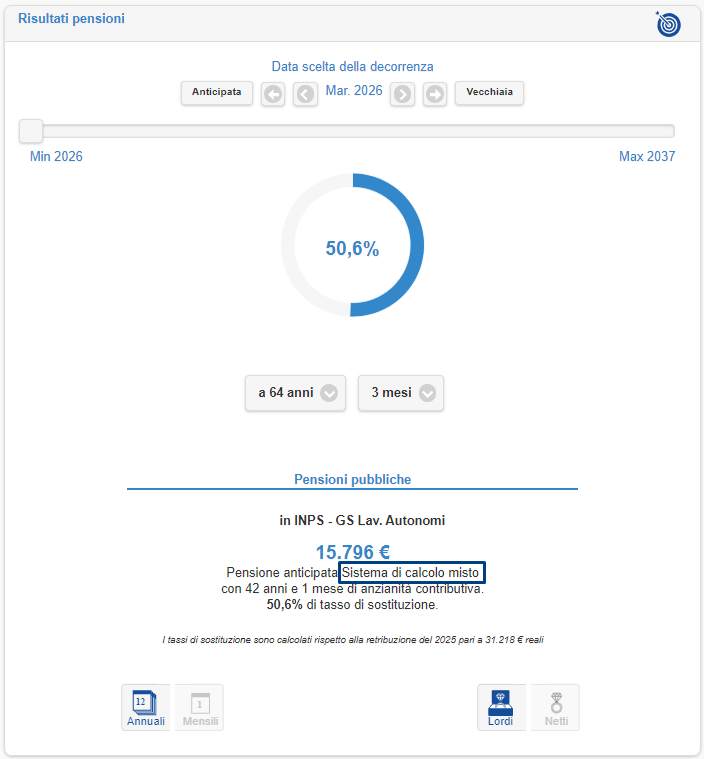

Maria potrebbe accedere alla pensione con l’opzione donna già a partire dal luglio del prossimo anno e dedicarsi alla cura dei nipotini oppure attendere la maturazione dell’anzianità contributiva per la pensione anticipata tra 4 anni.

Ma per prendere una decisione consapevole che vada oltre l’aspetto emotivo occorre analizzare nel dettaglio dal punto di vista economico la scelta più vantaggiosa.

Meglio l’uovo o la gallina?

La prima cosa da fare è quella di porre a confronto due simulazioni pensionistiche, ognuna delle quali considera l’insieme di tutti i requisiti necessari per determinare la decorrenza effettiva di pensionamento e calcola accuratamente l’importo atteso applicando i metodi e parametri di calcolo nel caso in cui si scelga di avvalersi dell’opzione donna e in quello in cui si decida di attendere la prima data utile di pensionamento in applicazione della normativa vigente.

È ovvio che, per un corretto raffronto delle grandezze monetarie stimate, queste devono essere considerate a parità di potere d’acquisto, quindi depurate dall’inflazione, e che i conteggi siano sempre omogenei nel caso concreto al lordo dell’imposizione fiscale.

Com’è ben evidente dal profilo che abbiamo costruito, vi è una differenza considerevole tra l’importo di pensione calcolato con il sistema contributivo e quello calcolato invece con il misto. È ovvio che avere una pensione più ricca significa anche rimanere al lavoro per più tempo. Inoltre, se consideriamo l’allungamento dell’età pensionabile a seguito della Riforma Monti-Fornero, non c’è da cercare a lungo per trovare le motivazioni che hanno spinto tante donne ad accettare pensioni più misere oggi a fronte di rendite più alte, ma domani.

Ritardando il pensionamento, sicuramente si perdono alcune rate di pensione e anzi si dovranno anche sborsare contributi in più, ma allo stesso tempo si acquisisce anche più contribuzione sulla posizione previdenziale e in genere l’importo della pensione e il tasso di sostituzione rispetto ai redditi da lavoro crescono. Pertanto, da un lato si hanno la penalizzazione del ritardo e i maggiori contributi, dall’altro si potrà ottenere una pensione di importo più elevato. La combinazione di penalizzazioni e vantaggi non ha un esito scontato, si potranno avere casi con perdite più o meno importanti.

Nel profilo analizzato, la differenza tra le due decorrenze di pensionamento è di 3 anni e 9 mesi. Questo vuol dire che per tali periodi la lavoratrice dovrà continuare a versare contributi previdenziali fino alla data di pensionamento. Versamenti che andranno ad alimentare il montante contributivo e che si rispecchieranno in un incremento dell’importo dell’assegno pensionistico. Nello specifico, a fronte di versamenti contributivi in più di circa 27.000 E. la signora percepirà un importo di pensione, calcolato considerando la speranza di vita, e cioè il numero medio di anni di probabile sopravvivenza individuato sulla base di metodi attuariali, di 140.525 Euro più elevato rispetto all’assegno che percepirebbe nel caso in cui decidesse di avvalersi dell’opzione donna. Quindi, considerando il totale degli oneri e delle competenze della posizione nel caso di calcolo puramente contributivo (opzione donna), si avrà una penalizzazione in termini assoluti di 113.373 E. che tradotta in termini percentuali diventa del 25% circa.

La differenza è inoltre più o meno accentuata a seconda delle caratteristiche personali delle diverse lavoratrici, soprattutto in funzione della dinamica retributiva e contributiva delle stesse. In particolar modo, per tutte coloro che potranno vantare una carriera stabile nel tempo, con livelli retributivi più o meno costanti, la differenza tra la pensione calcolata in base ai due sistemi risulterà meno elevata; saranno, di converso, più svantaggiate tutte coloro che, oltre a vantare un consistente numero di anni nel previgente sistema di calcolo, presentano una crescita di carriera importante concentrata soprattutto negli ultimi anni di lavoro.

Va comunque precisato che, nell’attesa in cui si apra la finestra, non è detto che una lavoratrice che abbia già perfezionato i requisiti debba continuare a lavorare.

Quindi, a causa della variabilità degli esiti, funzione della mutevolezza dei vari profili che si possono identificare, si necessita del supporto di consulenza di alta qualità ed è per tale motivazione che, già da tempo, i nostri motori di calcolo implementano la funzionalità di “ricalcolo contributivo”. Pertanto, prima di compiere una scelta in tal senso, occorre verificare con attenzione quale possa essere il vantaggio che se ne può trarre, perché si potrebbe compromettere, e non di poco, il futuro della vita in pensione e, poiché oramai siamo alla stretta finale, non compiere una scelta affrettata senza valutare quali siano i pro e i contro.

easypens è disponibile in formazioneivass.it

Richiedi informazioni, vedi i tutorial, acquista il software online