Quanto sono convenienti i rapporti di bancassurance per le banche e le compagnie di assicurazione?

La bancassurance, ovvero la cooperazione strategica tra banche e imprese di assicurazione in Italia ha ormai una storia trentennale e merita un attento esame sulle caratteristiche e le performance che è andata producendo nel tempo. Le promesse in termini di crescita, efficienza operativa e redditività non sempre si sono tradotte in risultati durevoli.

E’ la conclusione di Riccardo Cesari, consigliere Ivass, espressa in occasione del suo intervento al Forum Assicurazioni della scorsa settimana.

Il tema della bancassurance è da tempo al centro dell’attenzione dell’Ivass, in quanto rappresentativo di un legame che, in Italia, è presente nella stessa governance di

IVASS, dove è integrata, dopo la riforma del 2012, la Vigilanza assicurativa nella

Vigilanza bancaria.

Da prime analisi fatte da IVASS-BI emerge che sul lato bancario, il guadagno di

efficienza è stato contenuto se non persino negativo mentre, in media, una maggiore

redditività si è riscontrata solo nel segmento delle banche medio-grandi. Sul lato

assicurativo, il Ramo Vita ha beneficiato maggiormente della relazione di bankinsurance,

soprattutto se veicolata da un’elevata partecipazione azionaria mentre nel Ramo Danni i

risultati sono risultati più contrastanti e assai variabili da impresa a impresa.

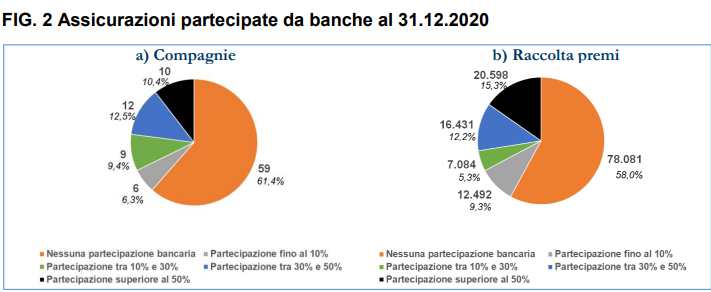

Su 96 compagnie vigilate a fine 2020, le banche avevano partecipazioni in 37 (erano

35 nel 2019) di cui 12 partecipate in misura rilevante (30%-50%) e 10 in misura maggioritaria (>50%).

In termini di premi raccolti, entrambi questi due gruppi hanno una quota tra il 12 e

il 15% (16 e 21 miliardi di euro rispettivamente).

Se le 37 compagnie partecipate rappresentavano circa il 42% dei premi totali, le

banche partecipanti (29) detenevano circa l’80% dell’attivo del settore bancario, con una

quota di partecipazione tendenzialmente crescente al crescere della dimensione della

banca.

Le quote di partecipazione hanno avuto oscillazioni importanti, con un valore medio

(oggi intorno al 22%) che ha toccato un minimo al 15% circa nel 2011.

Dopo aver illustrato il quadro della situaizone (si legga il testo integrale dell’intervento) Cesari si chiede se ci sia stato un vantaggio anche per i consumatori. Una risposta potrà essere data solo da ulteriori analisi.