Il Quaderno Ivass analizza la relazione tra la bancassurance e le compagnie di assicurazione, in termini di attività e redditività

Il Quaderno IVASS sulla bancassurance offre un quadro aggiornato dei rapporti di bancassurance in Italia e analizza le principali caratteristiche economiche e finanziarie degli intermediari bancari e assicurativi che hanno instaurato rapporti di collaborazione.

In particolare, il secondo paragrafo analizza la relazione tra la bancassurance e le principali caratteristiche delle compagnie di assicurazioni, quali settore di attività e redditività. Le compagnie sono classificate sulla base dell’intensità dei rapporti di collaborazione con le banche, basata sia sulle partecipazioni delle banche al capitale delle

assicurazioni sia sul grado di utilizzo della rete degli sportelli per il collocamento dei prodotti assicurativi.

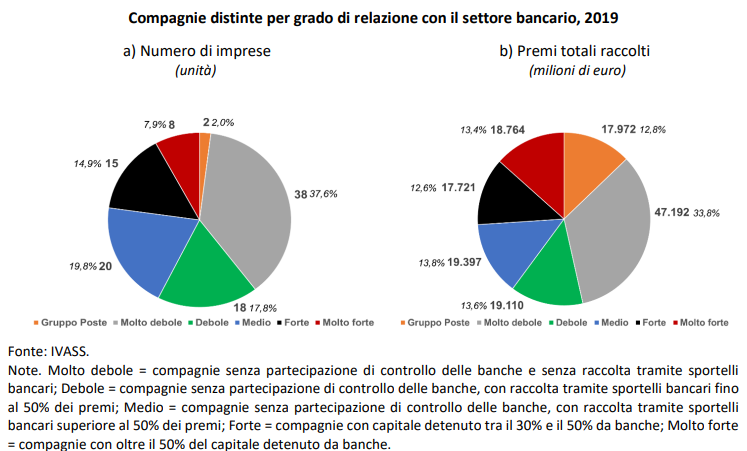

Le compagnie risultano in questo modo divise in cinque gruppi. I primi due includono quelle con partecipazione bancaria, rispettivamente, superiore al 50 per cento e compresa tra il 30 e il 50 per cento.

Queste imprese, oltre a essere caratterizzate da una partecipazione bancaria elevata, raccolgono la parte prevalente dei propri premi attraverso il canale bancario. Le relazioni sono meno strette per le altre compagnie, per le quali la partecipazione delle banche è assente oppure è inferiore al 30 per cento.

Queste possono essere suddivise in tre gruppi:

1) quelle che non utilizzano gli sportelli bancari;

2) quelle che li utilizzano in misura limitata (per non oltre il 50 per cento dei premi15);

3) quelle che ne fanno un utilizzo intenso (per oltre il 50 per cento dei premi).

Tipo di attività delle compagnie di assicurazione

Se si esamina la composizione delle riserve tecniche valutate secondo i criteri Solvency II tra i rami, si osserva che l’intensificarsi delle relazioni con il settore bancario comporta una maggiore propensione al collocamento dei prodotti vita. Tra questi, le compagnie controllate da banche o che si avvalgono del canale distributivo bancario collocano in prevalenza prodotti unit linked, che sono più affini ai prodotti bancari di risparmio in quanto caratterizzati da una limitata componente assicurativa e da un forte contenuto finanziario, e in misura minore, prodotti tradizionali caratterizzati da forme di garanzia dei premi investiti

dall’assicurato.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante