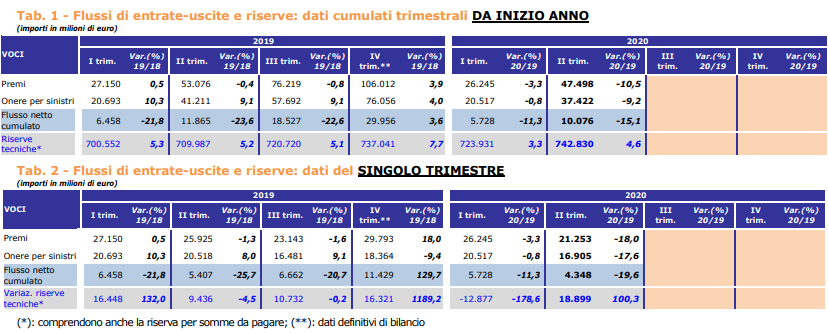

Nel I semestre dell’anno il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) del mercato vita in Italia (lavoro diretto svolto da imprese italiane ed extra-UE) è stato pari a € 10,1 mld, il risultato più basso rispetto al I semestre degli ultimi sei anni, in calo del 15,1% rispetto all’analogo periodo del 2019. Tale risultato è stato determinato dal decremento del volume dei premi relativi a polizze tradizionali e dal calo del totale onere sinistri, derivato dai minori importi usciti per riscatti di polizze ramo I e di ramo III.

Il flusso netto realizzato nel II trimestre dell’anno sia il più basso dal IV trimestre 2017, in particolare in calo di oltre un miliardo rispetto al trimestre precedente a causa del saldo delle polizze di ramo III pressoché dimezzato.

Nel I semestre dell’anno il volume dei premi contabilizzati è stato pari a € 47,5 mld, in calo del 10,5% rispetto al corrispondente periodo dell’anno precedente, quando la raccolta premi era invece pressoché stazionaria (-0,4%) rispetto al 2018 (cfr. Fig. 1, Allegato I e III). L’83% dei premi è generato dall’emissione di nuovi contratti o dall’introito di premi unici aggiuntivi relativi a polizze già in essere, in calo del 13,6% rispetto al I semestre 2019 (percentuali ricavate utilizzando i dati della rilevazione associativa mensile sulla nuova produzione vita). L’ammontare dei premi contabilizzati risulta costituito per l’81% da premi unici (in calo del 10,4% rispetto al I semestre 2019), e per il restante 19% da premi periodici, di cui il 3% sono premi di prima annualità (-37,4%) e il 16% premi di annualità successive (-2,9%). Valutando i premi mediante una misura che consente di standardizzare l’ammontare di premi unici e periodici, come l’Annual Premium Equivalent (APE) – pari alla somma tra premi annui, considerati per il 100% del loro importo, e premi unici divisi per la durata dei relativi contratti convenzionalmente posta pari a 10 anni – la variazione del volume premi passerebbe da -10,5% a -10,9%.

Nei primi sei mesi del 2020 l’ammontare complessivo delle uscite è risultato in calo del 9,2% rispetto al corrispondente periodo del 2019 e pari a € 37,4 mld (cfr. Fig. 1, Allegato II e III). La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 52% dei pagamenti complessivi e in calo del 12,8% rispetto allo stesso periodo dell’anno precedente (in controtendenza rispetto alla variazione positiva registrata nei primi tre mesi dell’anno); le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno raggiunto un’incidenza pari al 33% delle uscite totali, a fronte di un ammontare in calo del 6,2% rispetto al I semestre del 2019. Il restante 15% è costituito

invece dagli importi dei sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita, che hanno registrato un decremento annuo dell’1,6%.

Un’analisi più approfondita dei dati evidenzia che il 76% delle imprese, rappresentative dell’82% del mercato in termini di premi contabilizzati 2019, ha registrato nel I semestre 2020 un flusso netto positivo e che il 61% (per una quota premi pari al 48%) ha ottenuto un risultato migliore della media dell’indice (1,36%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.

Le riserve tecniche vita alla fine del I semestre dell’anno sono state pari a € 742,8 mld, in aumento del 4,6% rispetto al corrispondente periodo del 2019 e del 2,6% rispetto alla fine del trimestre precedente. In particolare, il 73% delle riserve complessive di fine anno

deriva da impegni assunti nel ramo I mentre il 21% è afferente a polizze di ramo III. Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia alla fine del I semestre 2020, si osserva che quasi la metà dell’intero ammontare (48,1%) è detenuto dalle prime cinque compagnie e si arriva al 67% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine

dell’esercizio 2019 è stata positiva per € 5,8 mld, nonostante un flusso netto del settore vita positivo per € 10,1 mld, a causa della forte svalutazione delle masse gestite di ramo III registrata principalmente nel I trimestre dell’anno.

Nella statistica ANIA il dettaglio per ramo e per prodotto.