BILANCI 2018

Dopo un biennio negativo torna la crescita dei rami vita Buono lo sviluppo dei rami danni non auto. La forte diminuzione del reddito da investimenti penalizza gli utili

Autore: F. Panzeri

ASSINEWS 311 – settembre 2019

Come avviene ormai da molti anni ci troviamo, con i nostri lettori, a esaminare i dati complessivi del mercato assicurativo italiano, per svolgere alcune considerazioni e ipotizzare quali potrebbero essere le tendenze più significative per il prossimo futuro.

Vorremmo provare a sintetizzare in poche parole i fatti più significativi dell’esercizio 2018, prima di entrare nei dettagli del conto economico e dello stato patrimoniale, ma siamo consapevoli che questo tentativo non è agevole e rischia di banalizzare l’analisi dei risultati che vengono determinati da fattori complessi che, in taluni casi, sono del tutto esogeni al comparto assicurativo.

Le prime evidenze che balzano agli occhi riguardano una sicura ripresa nella raccolta premi e una netta diminuzione degli utili di bilancio.

Ne consegue che non vi è certo una correlazione tra l’incremento dei ricavi e quello degli utili che, come già accennato, sono invece diminuiti. Nel 2018, infatti, i premi complessivamente raccolti ammontano a 138.617, dei quali 35.072 sono stati raccolti nei rami danni e i restanti 103.545 nei rami vita. L’aumento complessivo è stato pari al 3%.

Ci troviamo di fronte al primo aumento registrato dopo due anni di diminuzione che, dal 2015, aveva visto i premi ridursi di oltre 15 miliardi.

La crescita nel 2018 è dovuta sia al comparto vita, i cui premi sono aumentati del 3,3%, sia a quello danni, i cui premi nell’ultimo anno sono ulteriormente aumentati del 2,3%.

A seguito di questi incrementi la quota dei premi vita (74,7%) e dei premi danni (25,3%) sul totale è rimasta invariata. Il risultato netto dell’esercizio è stato pari a 4,2 miliardi, in calo del 30% rispetto all’anno precedente.

Il ROE complessivo per il comparto assicurativo è sceso sotto il 7%. La flessione dell’utile è stata assai rilevante nella gestione vita, il cui risultato tecnico è arrivato a poco più di 800 milioni rispetto ai 3,4 miliardi nel 2017.

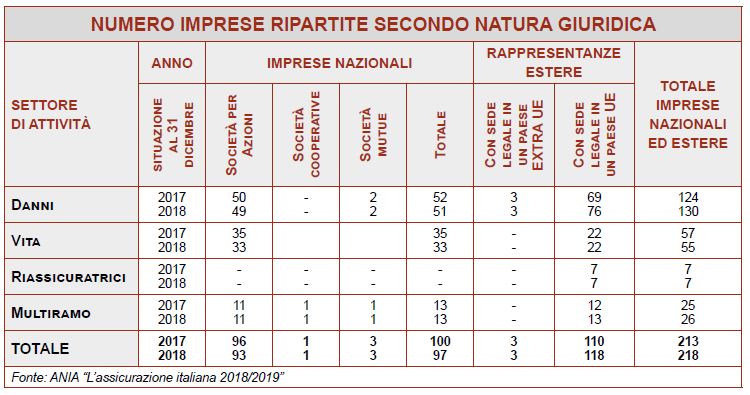

La gestione assicurativa danni, pure in lieve calo, è rimasta molto positiva e ha sfiorato i 2,9 miliardi (3,2 miliardi nel 2017). Positiva anche la gestione non tecnica, che è risultata pari a circa 500 milioni circa. Nel corso del 2018, inoltre, sono diminuite le imprese nazionali operanti in Italia, mentre pare in crescita il numero delle rappresentanze estere stabilite nel nostro Paese.

Come si può rilevare dalla lettura della tabella su esposta le variazioni sono piuttosto marginali, ancorché emerga una tendenza consolidata per una diminuzione delle imprese nazionali a fronte di un aumento delle rappresentanze estere.

Se, però, si pongono a confronto i dati del 2018 con quelli del 1998, si può rilevare che le variazioni in questo ventennio sono tutt’altro che marginali.

Nel 1998, infatti, le imprese nazionali erano 205, mentre le rappresentanze estere erano soltanto 47. A distanza di vent’anni le compagnie nazionali sono scese a 97, mentre le rappresentanze estere sono arrivate a 201 unità.

Ciò significa che, mentre le società italiane sono diminuite in numero del 53% le società straniere operanti con rappresentanze in Italia sono aumentate del 157%! È pur vero che la riduzione del numero delle imprese nazionali è stata determinata in larga misura da un elevato numero di fusioni tra imprese, ma è indubitabile che questi numeri sono davvero impressionanti! Ricordiamo, inoltre, che oltre alle rappresentanze estere operano in regime di libera prestazione circa 1.000 imprese con sede nella UE o in altri paesi comunque aderenti allo Spazio Economico Europeo.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante