di Massimo Carassinu*

COME SI CALCOLA IL FABBISOGNO?

In collaborazione con Prometeia, elipsLife ha recentemente pubblicato una ricerca analitica sulla protezione offerta dal sistema previdenziale pubblico (il cosiddetto primo pilastro) e dal sistema previdenziale integrativo, ad esempio legato al welfare aziendale (secondo pilastro). L’obiettivo è stato quello di analizzare ed aiutare a comprendere i fabbisogni di protezione economica derivanti dai rischi biometrici (eventi a bassa frequenza e ad alta severità, quali il decesso o l’invalidità) dei lavoratori italiani, al fine di sollecitare una riflessione in tutti coloro che sono chiamati a prendere decisioni in tema di protezione dei lavoratori e nei lavoratori stessi, per aiutarli a capire quali sono le scelte e le possibilità.

La ricerca si rivolge alle Organizzazioni sindacali, ai rappresentati di categoria e ai responsabili delle risorse umane in azienda nell’intento di fornire uno strumento che possa sensibilizzarli verso questa tipologia di welfare.

Principali messaggi emersi dalla ricerca

Il sistema di welfare pubblico italiano, il cosiddetto primo pilastro, è oggi insufficiente per proteggersi dall’impatto finanziario di eventi gravi come la morte e l’invalidità permanente. D’altra parte, solo il 3% circa del fabbisogno complessivo stimato di protezione dei lavoratori italiani è ad oggi coperto da polizze vita collettive e individuali. Questo lascia l’82% dei salari lordi italiani senza alcuna assicurazione contro i rischi biometrici. Numerosi esempi concreti mostrano quali sarebbero gli impatti economici per un individuo qualora si verificasse un evento avverso, quantificando le risorse finanziarie rese disponibili dal primo pilastro e facendo emergere il relativo fabbisogno finanziario scoperto. La sottoassicurazione dai rischi biometrici ha un impatto negativo non solo per l’individuo ma anche per l’intera collettività, chiamata a supportare la previdenza, la sanità e l’assistenza sociale attraverso il pagamento di nuove imposte. Il fabbisogno assicurativo non è di immediata comprensione per una persona comune. Spesso si sovrastima la protezione garantita dallo Stato e/o non si comprendono le logiche di calcolo. Infatti, in una famiglia che conta solo sul welfare pubblico, le rendite garantite da enti come INPS, INAIL e Casse di Previdenza sono in media inferiori ai 9.000 euro lordi all’anno. Una cifra molto bassa se consideriamo che solo la spesa totale per la crescita di un figlio da 0 a 18 anni oscilla tra i 114.000 e i 271.000 euro (in base al reddito familiare). In questo approfondimento vediamo come sia possibile per tutti calcolare il proprio fabbisogno di protezione in base alle diverse situazioni economico-familiari. Come si calcola il fabbisogno? La corretta valutazione delle necessità economiche che derivano dall’evento dipende da diversi fattori: il reddito, non solo attuale ma anche futuro, che verrebbe a mancare o a ridursi; il livello di spesa della famiglia, anche questo da valutare in prospettiva tenendo conto dell’evoluzione delle esigenze, legate, ad esempio, alla crescita dei figli; e, infine, le ulteriori necessità che scaturiscono dall’evento, come in caso di invalidità. Volendo allora sintetizzare in una formula quanto descritto avremmo:

Fabbisogno: importo (una tantum) necessario per il sostegno della famiglia in caso di evento avverso (come somma capitale da assicurare) Redditi che verrebbero a mancare in caso di evento (come il reddito lordo annuo da lavoro) Prestazioni periodiche che conseguirebbero all’evento (ad esempio prestazioni di welfare pubblico o privato) Anni per i quali si desidera tutelare la propria famiglia (come il tempo necessario perché i figli possano completare gli studi e raggiungere un’autonomia economica) Prestazioni in capitale (una tantum) conseguenti all’evento (vi rientrano TFR, montante cumulato nel fondo pensione di II o III pilastro).

In modo più semplificato, per calcolare il fabbisogno della propria famiglia in caso di evento grave la domanda a cui rispondere è: “per quanti anni vorrei garantire alla mia famiglia lo stesso tenore di vita?” In particolare, sarebbe importante tutelare il reddito familiare per il tempo necessario perché i figli possano completare gli studi e raggiungere la loro autonomia economica. I dati dell’Osservatorio nazionale Federconsumatori aiutano ad avere una maggiore coscienza dell’impegno finanziare relativo alla crescita e all’educazione dei figli, ad esempio relativamente alla spesa complessiva per sostenere la crescita di un figlio da 0 a 18 anni (riportati nel seguente grafico):

Il livello di indennizzo per colmare il fabbisogno attuale e futuro varia nel corso della vita in funzione della propria situazione familiare. Come si può vedere nel prossimo grafico, durante la vita lavorativa una persona produce un reddito, in genere crescente con gli anni di professionalità accumulata. Con il passare del tempo la situazione personale e familiare è soggetta a un’evoluzione (ad esempio con il matrimonio e la nascita dei figli).

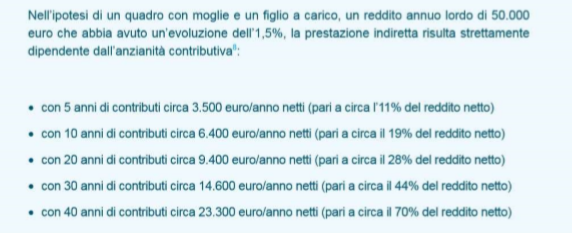

In caso di evento grave, il reddito annuo da lavoro verrebbe a mancare e sarebbe sostituito da una pensione indiretta dello Stato o dell’ente di previdenza di appartenenza (INPS, INAIL, Casse di Previdenza). Questo trattamento è in funzione degli anni di contribuzione e della situazione familiare (che incide sull’aliquota di reversibilità), ma insufficiente a compensare il divario con il reddito percepito in precedenza.

Come da testo sopra, in caso di decesso del lavoratore viene erogata ai superstiti la cosiddetta prestazione indiretta, che prende il nome di pensione di reversibilità nel caso in cui il decesso riguardi un lavoratore già in quiescenza. L’importo dipende sia dal montante contributivo del lavoratore al momento del decesso (o dall’ammontare della pensione percepita al momento del decesso) sia dal grado di parentela del superstite

(la prestazione non è erogata ad esempio a eventuali partner conviventi, e solo in misura ridotta a genitori o fratelli). Nel caso di decesso di un lavoratore in giovane età, la prestazione ai superstiti risulta del tutto inadeguata a far fronte alle conseguenze economiche dell’evento. Quindi, soprattutto per famiglie con 30 o meno anni di contribuzione, è importante compensare il “gap” di reddito con prestazioni in capitale, ovvero attivare una copertura assicurativa vita che riesca garantire il sostegno della famiglia almeno fino all’indipendenza economica dei figli.

Lo scopo di questo articolo è non solo quello di offrire una base informativa riguardante uno strumento che permette di calcolare il fabbisogno della propria famiglia in caso di evento grave (permettendo così ai non addetti ai lavori di calcolare il supporto finanziario di cui si avrebbe bisogno, e quindi il tipo di copertura assicurativa adeguato, per la protezione da eventi avversi che possono colpire la vita umana), ma anche quello di prendere coscienza dell’enorme gap di protezione che caratterizza i lavoratori italiani e sensibilizzare gli stessi affinché, una volta adeguatamente informati, possano avviare riflessioni costruttive in sede di rappresentanza sindacale e aziendale.

In Italia infatti negli ultimi anni si è molto sviluppata una rete di “benefit” aziendali incentivanti che toccano principalmente alcuni momenti della vita (il tempo libero, l’assistenza e il caring aziendale, l’healthcare, etc) tralasciando però un aspetto fondamentale che è la copertura dei rischi irreversibili.

La ricerca completa Life Insurance: https://www.elipslife.com/it/ita/Downloads

* Amministratore Delegato di elipsLife