L’indagine lanciata da IVASS l’8 febbraio 2017 ha fatto emergere un esteso fenomeno di polizze vita potenzialmente “dormienti”, polizze per le quali le imprese non disponevano degli elementi necessari atti a riscontrare se si fosse o meno verificato il decesso dell’assicurato nel corso della durata del contratto e quindi se, pur in assenza di una richiesta da parte dei beneficiari, si fossero realizzate le condizioni per il pagamento della prestazione assicurata.

In esito a quanto emerso dall’indagine, l’IVASS ha avviato varie iniziative tese a “risvegliare” le polizze dormienti e ad assicurare l’adozione da parte delle imprese di procedure atte a mitigare il fenomeno.

In particolare con lettera del 29 dicembre 2017 è stato chiesto alle imprese italiane di procedere a verifiche più approfondite sulle polizze potenzialmente dormienti emerse dall’indagine e di fornire, entro il 31 maggio 2018, un aggiornamento sullo smontamento di tale portafoglio.

Per tale attività le imprese si sono potute avvalere, oltre che delle verifiche effettuate autonomamente, anche del contributo del servizio fornito dall’IVASS in collaborazione con l’Agenzia delle Entrate che ha consentito di incrociare circa 7 milioni di codici fiscali degli assicurati, forniti dalle imprese, con i dati sui decessi presenti nell’Anagrafe Tributaria. Le informazioni sono state restituite dall’IVASS alle singole imprese con la richiesta di verificare il diritto alla prestazione assicurata e rintracciare i beneficiari.

La situazione aggiornata del portafoglio oggetto dell’indagine a fine maggio 2018 ha consentito di rilevare che, grazie all’attività svolta in autonomia dalle imprese e dell’attività posta in essere dall’IVASS di incrocio dei dati con l’Agenzia delle Entrate, sono state “risvegliate” 187.493 polizze per un totale di 3,5 miliardi di euro, già pagate o in corso di pagamento ai legittimi beneficiari.

Di queste 116.056 (62%) sono relative a polizze di risparmio giunte a scadenza, per un importo complessivo di 1,5 miliardi di euro, che gli stessi contraenti hanno trascurato di riscuotere e che le imprese, impropriamente, hanno lasciato in stato di dormienza. 71.437 polizze (38%) invece sono relative ad assicurati deceduti, per un ammontare di circa 2 miliardi di euro mai reclamate dai legittimi beneficiari. Tra queste ultime 30.857 polizze, per circa 1,7 miliardi di euro, sono relative a contratti a Vita intera, polizze che non hanno una scadenza definita e si concludono con il riscatto o con la liquidazione della prestazione per il decesso dell’assicurato.

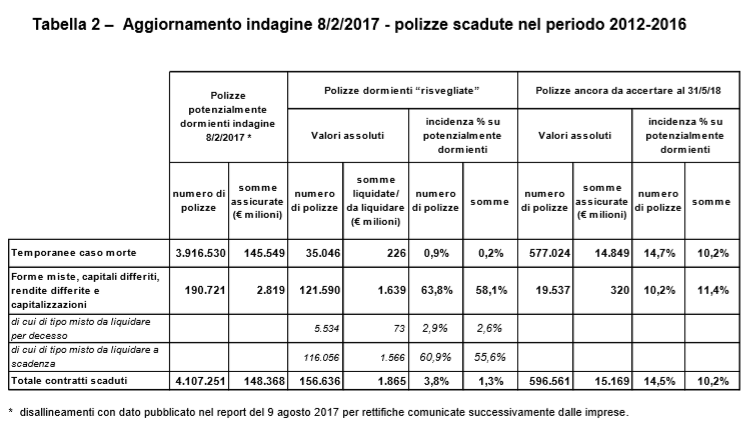

In particolare per i 4 milioni di polizze potenzialmente “dormienti” scadute nel periodo 2012-2016 la situazione aggiornata a maggio 2018 è la seguente:

Da notare che per la maggioranza delle polizze potenzialmente dormienti di tipo temporanee caso morte – 3,3 milioni di contratti pari all’84% del totale – non si sono verificate le condizioni per il pagamento della prestazione in quanto è stata riscontrata l’esistenza in vita dell’assicurato alla scadenza del contratto o è stata accertata la volontà del contraente di interrompere il pagamento dei premi con la conseguente risoluzione del contratto.

Per le altre forme con scadenza, invece, i contratti per i quali è stata accertato il mancato diritto alla prestazione hanno un’incidenza inferiore (49 mila polizze, pari al 26% delle polizze potenzialmente dormienti identificate nell’indagine). In tali casi il mancato diritto alla prestazione deriva per lo più dalla volontà di interrompere il pagamento dei premi prima che sia stato versato il numero minimo necessario a garantire il mantenimento del contratto.

Per le forme diverse dalle temporanee caso morte, il numero elevato di polizze giunte a scadenza e non riscosse da assicurati ancora in vita evidenzia quanto sia concreto il rischio che contraenti e beneficiari possano, per le ragioni più varie, non riscuotere le somme risparmiate. In questi casi, essendo nota la data di scadenza della polizza e il sorgere dell’obbligo al pagamento, è quanto mai necessario che le imprese si attivino velocemente di fronte alla mancata richiesta da parte dell’avente diritto, cercando un contatto diretto con l’interessato.

Residuano circa 900.000 polizze per le quali, a maggio 2018, le imprese non erano ancora in grado di accertare lo status; ciò è dipeso principalmente dal mancato invio all’IVASS dei codici fiscali degli assicurati per alcune tipologie di polizze e/o per parte del portafoglio da incrociare con i decessi dell’Anagrafe Tributaria.

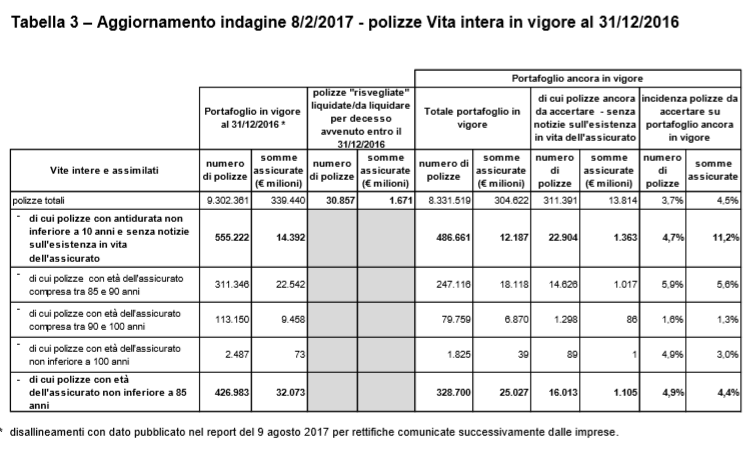

Contratti a Vita Intera in vigore al 31 dicembre 2016

Per questo portafoglio, quali possibili indicatori del rischio di dormienza erano stati considerati l’anzianità dei contratti (almeno 10 anni) e l’età degli assicurati (superiore agli 80 anni)

Anche per questi contratti era emerso un considerevole numero di polizze in vigore al 31 dicembre 2016 per le quali le imprese non sapevano se l’assicurato fosse deceduto, compresi contratti con età dell’assicurato superiore a 100 anni.

Le attività di verifica hanno consentito di risvegliare 30.857 polizze (con data decesso fino al 31 dicembre 2016) per complessivi 1,7 miliardi di euro, pari allo 0,3% del portafoglio in vigore al 31 dicembre 2016 (0,5% per gli importi).

La tabella seguente riporta l’aggiornamento del portafoglio dei contratti a Vita Intera in vigore al 31 dicembre 2016 con evidenza delle categorie di contratti individuati come potenzialmente dormienti (sottoscritti da almeno 10 anni o con età dell’assicurato elevata).

Permane anche per questi tipi di contratti il fenomeno delle polizze che necessitano di ulteriore accertamento, in particolare a causa di alcune imprese che non hanno inviato tutti i codici fiscali degli assicurati all’IVASS per l’incrocio e non hanno operato verifiche autonome. Si tratta complessivamente di 311.391 polizze per 13,8 miliardi di euro di somme assicurate, di cui 16.013 per un importo di 1,1 miliardi di euro, relative ad assicurati di età non inferiore a 85 anni.

L’attività di incrocio dei codici fiscali degli assicurati con l’Anagrafe Tributaria ha consentito anche di avere una prima stima delle polizze per le quali potrebbero essersi verificati i presupposti per il conferimento delle somme al Fondo di cui all’art. 1, comma 343, legge n. 266/2005 (c.d. “Fondo rapporti dormienti”), istituito presso la CONSAP. Si ricorda che al Fondo vanno devolute le polizze per le quali è intervenuto il periodo di prescrizione previsto dal codice civile Si tratta di circa 6.000 polizze – per un importo stimato complessivo di 54 milioni di euro – per le quali il decesso dell’assicurato è avvenuto tra il 28 ottobre 2007 e il 19 ottobre 2010 senza che le imprese ne avessero avuto notizia.

Occorre segnalare che si tratta di una stima per eccesso in quanto le imprese devono ancora verificare se sia contrattualmente dovuta la prestazione assicurata (es: assenza di cause di esclusione presenti in alcuni contratti, quali dichiarazioni reticenti o inesatte del cliente in fase di sottoscrizione); inoltre alcuni casi le imprese hanno indicato il valore del capitale assicurato in altri casi il valore delle riserve tecniche.

Entro il 30 ottobre 2018 le imprese dovranno comunicare all’IVASS i codici corretti per un nuovo incrocio con l’Anagrafe Tributaria; sarà richiesto anche di inviare ulteriori codici fiscali relativi alle polizze scadute nel 2017 e nel quinquennio 2001-2006, arrivando così a coprire in totale 16 anni di possibile dormienza.

La disponibilità di una base dati nazionale e l’obbligo di consultazione periodico da parte delle imprese di assicurazione sono fondamentali per prevenire il fenomeno delle polizze dormienti. In tal senso è auspicabile un intervento legislativo.

Questo non esime le imprese dal dotarsi di procedure idonee a prevenire il fenomeno. I piani d’azione a tal fine richiesti da IVASS con la lettera al mercato del 29 dicembre – da adottare entro il prossimo 30 settembre – non sono risultati sempre risolutivi. Continua l’azione dell’IVASS per arrivare all’adozione di standard di processi e procedure idonei da parte di tutte le imprese.

Fonte: IVASS