Allianz presenta la settima edizione dell’“Allianz Global Wealth Report”, il rapporto globale sulla ricchezza finanziaria dei privati, che analizza asset e indebitamento delle famiglie, escluse le proprietà immobiliari, in più di 50 paesi del mondo.

I risultati del report mostrano che gli anni buoni sono ormai un ricordo: le attività finanziarie globali sono cresciute del 4,9 per cento nel 2015, appena un soffio al di sopra del tasso di crescita dell’attività economica. Nei tre anni precedenti, gli asset finanziari erano cresciuti a due volte quel ritmo, con un tasso medio del 9 per cento.

“Lo sviluppo degli asset finanziari ha raggiunto un punto critico”, osserva Michael Heise, capo economista del Gruppo Allianz. “Ovviamente, una politica monetaria estrema sta perdendo impatto persino sui prezzi degli asset. Di conseguenza, non esiste più un fattore importante di crescita. Nel contempo, i tassi di interesse continuano a scivolare inesorabilmente in territorio negativo. Per i risparmiatori, le prospettive non sono rosee.”

Klaus-Peter Roehler, amministratore delegato di Allianz Italia, ha commentato: “L’Allianz Global Wealth Report di quest’anno fotografa un’Italia in cui gli asset finanziari netti dei privati sono cresciuti del 2,8% nel 2015, meno rispetto alla media europea, posizionando l’Italia al 15° posto nella classifica globale. L’indebitamento privato pro capite italiano, con 15.360 euro, si è stabilizzato dopo anni di calo e resta inferiore a quello di altri importanti paesi europei. La classe media italiana si sta restringendo, come nei principali paesi industrializzati, ma la sua quota di asset finanziari resta ancora una delle più alte al mondo. La ricerca indica che gli italiani in questi anni di difficoltà economiche hanno risparmiato meno, ma in modo intelligente, riuscendo a compensare il reddito delle famiglie grazie agli alti rendimenti avuti in Italia, pari al 4,3%, e alla tradizionale attitudine delle famiglie ad investire circa la metà dei propri risparmi nei mercati di capitali. Sarebbe auspicabile riuscire a vedere aumentare nei prossimi anni la quota di reddito destinata alle coperture assicurative per colmare il gap di sottoassicurazione che contraddistingue l’Italia rispetto agli altri paesi europei”.

Non è certo un caso che il rallentamento della crescita abbia colpito l’Europa, gli Stati Uniti e il Giappone più di altri. In Europa occidentale (3,2 per cento) e negli Stati Uniti (2,4 per cento), la crescita si è più che dimezzata nel 2015. All’altra estremità dello spettro è l’Asia (escluso il Giappone), la regione in cui gli asset finanziari si sono ampliati del 14,8 per cento. Il ruolo di guida della regione rispetto al resto del mondo è sempre maggiore. Questo vale anche in relazione ad altre due regioni ‘up-and-coming’ del mondo, l’America Latina e l’Europa orientale, dove la crescita media è stata solo la metà che in Asia. I giorni in cui queste regioni erano in grado di tenere il passo con le loro controparti dell’Asia sono ormai lontani.

Del totale di 155 miliardi di euro degli asset finanziari globali, l’Asia (escluso il Giappone) ha pesato per il 18,5 per cento nel 2015. Non solo la percentuale degli asset detenuti da quest’area è più che triplicata dal 2000, ma anche tale quota supera ormai di gran lunga quella della zona euro (14,2 per cento).

Disparità regionali enormi nella crescita dell’indebitamento

Al 4,5 per cento, l’indebitamento delle famiglie è cresciuto nel 2015 alla stessa velocità del 2014. Complessivamente, l’indebitamento delle famiglie ha raggiunto 38,6 miliardi di euro alla fine dell’anno, di un buon quarto superiore al valore di prima della grave crisi finanziaria. Gli sviluppi variano considerevolmente da regione a regione: in Asia, escluso il Giappone, la crescita dell’indebitamento ha accelerato e in alcuni paesi come la Corea del Sud o la Malesia il tasso di indebitamento, cioè le passività delle famiglie misurate come percentuale della produzione economica nominale, si è attestato a livelli visti negli Stati Uniti, in Irlanda o nella Spagna al culmine del boom immobiliare. D’altra parte, nell’America Latina e nell’Europa dell’Est – a causa delle crisi che rallentano le maggiori economie di queste regioni – la crescita dell’indebitamento è calata in modo significativo. Nel Nord America e nell’Europa occidentale non c’è stato quasi alcun cambiamento, con un lieve aumento dell’indebitamento, minore rispetto al tasso di crescita della produzione economica per il sesto anno consecutivo. Complessivamente, quindi, le famiglie – soprattutto nei paesi avanzati – hanno adottato un approccio molto cauto verso i prestiti; in molti paesi dell’Europa occidentale, l’indebitamento è andato ancora riducendosi nel 2015.

“Solo pochissime famiglie sembrano cedere alla tentazione di prestiti a tassi ultra-bassi per imbarcarsi in spese eccessive alimentate dal credito”, osserva Heise. “La maggior parte delle famiglie agisce in un modo economicamente molto sensato – sfidando le intenzioni dei banchieri centrali che stanno cercando di pompare la domanda attraverso aggressivi tagli dei tassi d’interesse. Dopo gli eccessi della crisi finanziaria, i privati considerano più importante ridurre l’indebitamento.”

Così come gli asset finanziari e l’indebitamento sono andati crescendo di pari passo nel 2015, anche gli asset finanziari netti (la differenza fra gli asset finanziari e l’indebitamento) si sono espansi quasi con lo stesso ritmo: sono cresciuti del 5,1 per cento rispetto all’anno prima – nettamente al di sotto dello sviluppo nei tre anni precedenti, quando i tassi di crescita erano a due cifre.

In Italia, gli asset finanziari lordi sono cresciuti del 2,2 per cento e quelli netti del 2,8 per cento l’anno scorso – entrambi più lentamente rispetto alla media europea. D’altra parte, l’indebitamento dei privati ha smesso almeno di calare nel 2015 (ma non è neanche cresciuto). Con 15.360 euro, l’indebitamento pro capite dell’Italia è marcatamente inferiore a quello della Francia, della Spagna o persino del Portogallo.

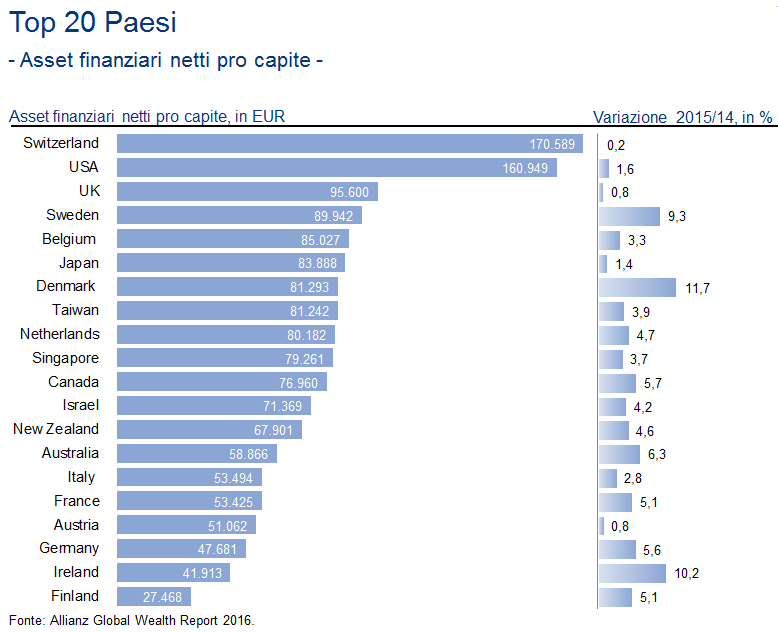

Italia 15a nella classifica globale degli asset finanziari netti pro capite

Nonostante questa ritrovata prudenza, la lenta crescita degli asset finanziari ha pagato il suo prezzo sul posizionamento dell’Italia nella lista dei 20 paesi più ricchi (asset finanziari pro capite, si veda la tabella). In termini netti, l’Italia arriva solo al 15° posto, in termini lordi è scesa al 19°. Nel 2000, l’Italia era invece tra i dieci paesi più ricchi del mondo. Tuttavia, rispetto ai suoi pari della zona euro, l’Italia non si è classificata troppo male: è ancora davanti a Francia, Germania e Austria. Oltre alle ‘capolista’ di lungo corso, Svizzera e Stati Uniti, la classifica è dominata oggi dai paesi scandinavi e asiatici. Guardando agli asset finanziari lordi, vi è in realtà un solo paese dalla zona euro fra i Top 10: i Paesi Bassi e non è una coincidenza. L’Olanda vanta uno dei migliori sistemi pensionistici di tutto il mondo, con un ruolo di primo piano della previdenza lavorativa, che favorisce la sistematica creazione di asset finanziari per la più ampia popolazione.

Gli italiani risparmiano di meno, ma in modo intelligente

Il confronto fra i rendimenti reali degli asset finanziari nella zona euro nel corso degli ultimi quattro anni rivela che le famiglie italiane risparmiano in maniera “smart”. Gli italiani hanno messo a segno un rendimento del 4,3 per cento, tra i più alti della zona euro. Al contrario, le famiglie francesi, per esempio, hanno totalizzato un rendimento del 3,6 per cento, eccessivamente prudente, e le famiglie tedesche uno solo del 2,3 per cento. I relativamente elevati rendimenti in Italia hanno contribuito in parte a compensare un tasso di risparmio in calo e hanno in parte sostenuto il reddito delle famiglie in tempi di difficoltà economiche. Chiaramente, quando una politica monetaria estrema spinge verso l’alto i prezzi degli asset mandando i tassi di interesse in territorio negativo, vale la pena di riporre meno soldi nelle banche e investirne di più nei mercati dei capitali. Tradizionalmente, le famiglie italiane sono tra i risparmiatori più disposti ad assumersi dei rischi con i loro investimenti: quasi la metà dei loro risparmi sono investiti nei mercati dei capitali, un livello simile a quello di amanti del rischio quali gli statunitensi. “Tutto sommato, i risparmiatori italiani hanno beneficiato della politica monetaria ‘ultra-loose’ della BCE”, commenta Heise. “Le famiglie tedesche dovrebbero prenderne nota. Asset presumibilmente sicuri come i titoli di stato tedeschi non sono più ‘sicuri’, mettono a repentaglio la costruzione della ricchezza. Gli investimenti presumibilmente più rischiosi, invece, promettono rendimenti nel lungo termine. E’ giunto il momento per i tedeschi di seguire l’esempio italiano”.

La distribuzione globale della ricchezza è sempre più equa

L’analisi della distribuzione della ricchezza mostra un quadro composito. La storia di successo scritta dai mercati emergenti ha contribuito a far sì che sempre più persone partecipassero, in generale, al progresso e alla prosperità economica e ha creato una nuova classe media globale; in parallelo con questo sviluppo, i livelli di povertà sono scesi in modo significativo in tutto il mondo nel corso degli ultimi decenni. Anche se la stragrande maggioranza dei cinque miliardi di persone che vivono nei paesi inclusi nell’analisi appartengono ancora alla classe della bassa ricchezza, la quota è leggermente scesa: oggi, il 69 per cento della popolazione totale (rispetto all’80 per cento del 2000) appartiene a questa categoria.

Questo perché negli ultimi anni sempre più persone, quasi 600 milioni in totale, hanno ottenuto la promozione alla classe di ricchezza media. Conseguentemente, la classe della ricchezza media globale è cresciuta notevolmente: il numero di persone è più che raddoppiato ad oltre un miliardo; la quota della popolazione complessiva è salita dal 10 per cento a circa il 20 per cento.

La proporzione degli asset globali posseduti da questa classe di ricchezza è cresciuta in modo significativo, passando ad un buon 18 per cento alla fine del 2015, quasi tre volte rispetto al dato di inizio millennio. Così la classe media globale non solo si è ingrandita in termini numerici ma è anche diventata più ricca. Anche se ora c’è un numero inferiore di famiglie che ricadono nella classe globale di ricchezza alta nelle economie tradizionali avanzate, questa classe di ricchezza è anch’essa cresciuta negli ultimi anni: alla fine del 2015, circa 540 milioni di persone in tutto il mondo si collocavano nella classe di ricchezza alta, ben 100 milioni, o il 25 per cento in più, rispetto al 2000.

Questo significa anche che la classe di ricchezza alta è molto più diversificata di quanto non fosse in passato, quando era più o meno un club aperto esclusivamente alle famiglie dell’Europa occidentale, americane o giapponesi: queste regioni e paesi rappresentano oggi il 66 per cento del gruppo nel suo complesso, a fronte di oltre il 90 per cento in passato. Pure la quota di asset finanziari globali attribuibili a questa classe è calata. Questo sviluppo riflette una più ampia distribuzione della ricchezza, almeno a livello globale. “L’emergere di una classe media veramente globale in un breve periodo è uno degli sviluppi più importanti per l’economia mondiale. Fino ad oggi, questo processo è stato guidato principalmente dalla Cina. Se un domani paesi popolosi come l’India riusciranno a liberare appieno il loro potenziale, questa storia di successo potrà continuare nel prossimo futuro”, commenta Heise.

In molti paesi industrializzati la classe media è in ritirata

In una prospettiva nazionale, un’altra storia emerge, in particolare nei paesi industrializzati.

Per analizzare la distribuzione nazionale della ricchezza, il Global Wealth Report di quest’anno indaga la quota degli asset totali detenuta dalla classe media e, in particolare, come tale quota si è sviluppata nel corso del tempo. Nessun modello uniforme può essere identificato. In circa un terzo dei paesi analizzati, la classe media si sta restringendo, vale a dire che c’è una storia di graduale deperimento della classe media, che partecipa sempre meno alla ricchezza complessiva. Significativamente, questa tendenza vale soprattutto per i paesi industrializzati tradizionali (Stati Uniti, Giappone, Regno Unito) ed i paesi dell’euro in crisi come l’Irlanda o la Grecia – ma anche l’Italia.

Tuttavia, la quota di asset finanziari della classe media italiana è ancora una delle più alte di tutto il mondo – e con più del 50 per cento, è assai lontana dalla situazione degli Stati Uniti (con circa il 22 per cento). In circa la metà dei paesi oggetto dell’analisi, invece, la quota di ricchezza attribuibile alla classe media è aumentata: la classe media sta guadagnando terreno e, allo stesso tempo, la ricchezza è sempre meno concentrata in cima, vale a dire la distribuzione del benessere è sempre più equa. Soprattutto nei mercati emergenti della Turchia, Thailandia o Brasile, questo sviluppo è anche associato ad un aumento del numero di persone che appartengono alla classe media – perché hanno fatto un salto verso l’alto partendo dalla classe di ricchezza bassa.

Infine, in un quinto dei paesi lo stato della classe media non è cambiato affatto. Quindi, la conclusione è variabile: non ci sono segni certi di un’erosione generalizzata o del declino della classe media come fenomeno globale – ma in molti paesi industrializzati è indubbiamente questo il caso. La punta della piramide della ricchezza si sta allontanando dal dato medio Tuttavia, anche in luoghi dove la classe media non si sta restringendo, non c’è una risposta univoca alla domanda sulla distribuzione della ricchezza, come mostrano esempi quali la Svizzera, la Francia o la zona euro nel suo complesso. Tra le tre classi di ricchezza, solo la classe media è in crescita. La classe di ricchezza alta si è contratta come quota sia numerica sia in termini di asset finanziari netti posseduti. Tuttavia, questo non si applica a un particolare gruppo all’interno della classe di ricchezza alta, vale a dire il più ricco decile di popolazione. La quota di questo gruppo di ricchezza totale è in continua crescita.

Per riassumere: più persone partecipano alla ricchezza media; al contempo, la punta della piramide della ricchezza si sta spostando sempre più lontano da questa media (e al contempo è sempre più ridotta). In definitiva, questa regola vale anche per la situazione di tutto il mondo. “La questione della distribuzione della ricchezza è più complessa di quanto titoli accattivanti che si riferiscono a una crescente disuguaglianza vorrebbero suggerire”, afferma Heise. “I ‘policymaker’ dovrebbero differenziare di conseguenza il modo con cui affrontano questi problemi di distribuzione. Ciò non significa, tuttavia, che non vi sia una forte esigenza di intervenire in alcuni paesi – in particolare i paesi sviluppati tradizionali. E la fine di una politica di tassi d’interesse negativi sarebbe sicuramente un buon inizio.”