di Paola Valentini

Sul fronte pensioni l’apertura del governo alla flessibilità nell’uscita dal lavoro è doppia. Infatti il dossier è tornato in primo piano e le sue probabilità di realizzazione appaiono aumentate, visto che l’esecutivo potrebbe allentare almeno un po’ i cordoni della borsa.

Da una parte, mentre prima della pausa estiva il premier Matteo Renzi aveva di fatto rinviato al 2018 ogni intervento sulle pensioni, al rientro dalle ferie si moltiplicano invece i segnali che indicano un ritorno in cima all’agenda del governo del tema delle modifiche alla riforma Fornero per dare la possibilità ai lavoratori di lasciare in anticipo il lavoro e per provare così a dare anche una spinta all’occupazione giovanile. Dall’altra parte, nei giorni scorsi il ministro del Lavoro Giuliano Poletti ha affermato che la manovra potrebbe anche non essere a costo zero per lo Stato. Si tratta di un cambio di prospettiva importante, visto che finora il governo aveva detto che ogni intervento non avrebbe dovuto pesare sui conti pubblici. D’accordo su un parziale intervento da parte dello Stato si è detto tra l’altro il segretario della Cgil Susanna Camusso e anche Cesare Damiano (Pd), presidente della Commissione Lavoro alla Camera. L’occasione per rivedere le rigide regole della riforma varata dal ministro del governo Monti a fine 2011 sarà la legge di Stabilità 2016, ora in preparazione, nell’ambito della quale però l’Italia non darà alla Ue l’impressione di smontare la riforma Fornero.

Per lo Stato il problema di consentire ai lavoratori di andare in pensione in anticipo rispetto ai termini, seppure con un assegno decurtato, è che ciò implica un maggior esborso di cassa nell’immediato.

Uscite su cui il governo ha oggi però scarsi spazi di manovra, visti i vincoli posti dall’elevato debito pubblico e dai programmi di tagli delle tasse sulla casa del premier. Ciononostante, come ha annunciato Poletti, il governo pare intenzionato a trovare le risorse per farsi carico di parte dei costi per introdurre meccanismi che permettano l’uscita anticipata rispetto agli attuali 66 anni e 3 mesi (per i lavoratori autonomi, per i lavoratori del settore pubblico e privato e per le lavoratrici del settore pubblico, mentre per le donne del settore privato l’asticella della pensione di vecchiaia è fissata in 63 anni e 9 mesi). Dove prenderà i soldi il governo? Si vedrà.

Quali potrebbero essere i numeri della flessibilità pensionistica? Come base potrebbe essere presa la proposta del 2013 che porta le firme di Cesare Damiano e Pier Paolo Baretta e che prevede per ogni anno di anticipo rispetto ai 66 anni di età un taglio dell’assegno del 2%, fino all’8% per chi va in pensione a 62 con 35 anni di contributi.

Nei mesi scorsi il presidente dell’Inps Tito Boeri aveva stimato i costi di un’operazione simile, nell’ipotesi del tutto teorica che tutti i lavoratori vi aderissero, in 8,5 miliardi di euro l’anno. A questo proposito, Damiano nei giorni scorsi ha puntualizzato: «Sulle risorse necessarie non bisogna basarsi su ipotesi sbagliate: i calcoli dell’Inps considerano una platea, potenziale e non reale, di lavoratori di 62 anni che, appena varata la norma-flessibilità, andrebbero in pensione tutti e subito, cosa del tutto irrealistica». Graverebbe ancora di più sui conti dello Stato il cosiddetto sistema della quota 100 (somma tra età e anni di contributi), proposto, con alcune modifiche, anche dalla Lega. L’Inps stima i costi di questa proposta in 10,6 miliardi l’anno. C’è poi la ricetta dello stesso Boeri, che punta sul metodo di calcolo contributivo per anticipare l’età di addio al lavoro. «Non sono proponibili le tesi di Morando (viceministro dell’Economia, ndr), che parla di flessibilità a costo zero, né di Boeri, sul ricalcolo tutto contributivo», ha aggiunto Damiano, «in quanto entrambe le ipotesi portano a un taglio del 30% della pensione». Perciò serve una proposta che rappresenti un punto di equilibrio tra le esigenze dello Stato e quelle dei cittadini. Ci vuole insomma una riforma che non sia troppo disincentivante per il lavoratore (soprattutto per chi è molto vicino all’età della pensione), ma che tenga anche conto delle necessità del Governo, che sul dossier previdenza non ha intenzione di stanziare cifre troppo elevate. Così una delle idee che circolano è quella di inserire una penalizzazione del 2% nel caso di un anno di uscita anticipata, mentre per gli anni ulteriori il taglio in percentuale sarebbe progressivamente maggiore (per esempio, circa il 3% per il secondo anno, che porterebbe a circa il 5% il totale per i due anni). Anche l’ex ministro del Lavoro Elsa Fornero si è di recente dichiarata convinta che, passata l’emergenza, sia arrivato il momento di reintrodurre qualche forma di flessibilità nelle regole da lei varate a fine 2011, nel pieno della crisi. Tutto ciò, avverte Fornero, a patto di non trasferire troppo debito sulle prossime generazioni, già gravate dal fardello-record ereditato dal passato. Peraltro anche Fornero ipotizza che l’uscita anticipata dal lavoro potrebbe costare al lavoratore il 3-3,5% per ogni anno di anticipo, una soluzione non neutrale per la finanza pubblica ma meno costosa delle ipotesi circolate finora, a esclusione del ricalcolo contributivo dell’intero assegno. «La proposta del Pd in Commissione Lavoro della Camera», ha fatto notare ancora Damiano, «prevede una penalizzazione massima dell’8% nel caso di anticipo di quattro anni (in pensione a 62 e non a 66, ndr). Si tratta di una buona base di partenza sulla quale siamo disponibili ad avviare da subito un confronto serio con il governo. Si possono trovare soluzioni anche meno costose, per esempio differenziando la penalizzazione: del 2% fino ai 1.500 euro mensili, del 3% al di sopra di tale cifra».

Nei mesi scorsi il presidente dell’Inps Tito Boeri aveva stimato i costi di un’operazione simile, nell’ipotesi del tutto teorica che tutti i lavoratori vi aderissero, in 8,5 miliardi di euro l’anno. A questo proposito, Damiano nei giorni scorsi ha puntualizzato: «Sulle risorse necessarie non bisogna basarsi su ipotesi sbagliate: i calcoli dell’Inps considerano una platea, potenziale e non reale, di lavoratori di 62 anni che, appena varata la norma-flessibilità, andrebbero in pensione tutti e subito, cosa del tutto irrealistica». Graverebbe ancora di più sui conti dello Stato il cosiddetto sistema della quota 100 (somma tra età e anni di contributi), proposto, con alcune modifiche, anche dalla Lega. L’Inps stima i costi di questa proposta in 10,6 miliardi l’anno. C’è poi la ricetta dello stesso Boeri, che punta sul metodo di calcolo contributivo per anticipare l’età di addio al lavoro. «Non sono proponibili le tesi di Morando (viceministro dell’Economia, ndr), che parla di flessibilità a costo zero, né di Boeri, sul ricalcolo tutto contributivo», ha aggiunto Damiano, «in quanto entrambe le ipotesi portano a un taglio del 30% della pensione». Perciò serve una proposta che rappresenti un punto di equilibrio tra le esigenze dello Stato e quelle dei cittadini. Ci vuole insomma una riforma che non sia troppo disincentivante per il lavoratore (soprattutto per chi è molto vicino all’età della pensione), ma che tenga anche conto delle necessità del Governo, che sul dossier previdenza non ha intenzione di stanziare cifre troppo elevate. Così una delle idee che circolano è quella di inserire una penalizzazione del 2% nel caso di un anno di uscita anticipata, mentre per gli anni ulteriori il taglio in percentuale sarebbe progressivamente maggiore (per esempio, circa il 3% per il secondo anno, che porterebbe a circa il 5% il totale per i due anni). Anche l’ex ministro del Lavoro Elsa Fornero si è di recente dichiarata convinta che, passata l’emergenza, sia arrivato il momento di reintrodurre qualche forma di flessibilità nelle regole da lei varate a fine 2011, nel pieno della crisi. Tutto ciò, avverte Fornero, a patto di non trasferire troppo debito sulle prossime generazioni, già gravate dal fardello-record ereditato dal passato. Peraltro anche Fornero ipotizza che l’uscita anticipata dal lavoro potrebbe costare al lavoratore il 3-3,5% per ogni anno di anticipo, una soluzione non neutrale per la finanza pubblica ma meno costosa delle ipotesi circolate finora, a esclusione del ricalcolo contributivo dell’intero assegno. «La proposta del Pd in Commissione Lavoro della Camera», ha fatto notare ancora Damiano, «prevede una penalizzazione massima dell’8% nel caso di anticipo di quattro anni (in pensione a 62 e non a 66, ndr). Si tratta di una buona base di partenza sulla quale siamo disponibili ad avviare da subito un confronto serio con il governo. Si possono trovare soluzioni anche meno costose, per esempio differenziando la penalizzazione: del 2% fino ai 1.500 euro mensili, del 3% al di sopra di tale cifra».

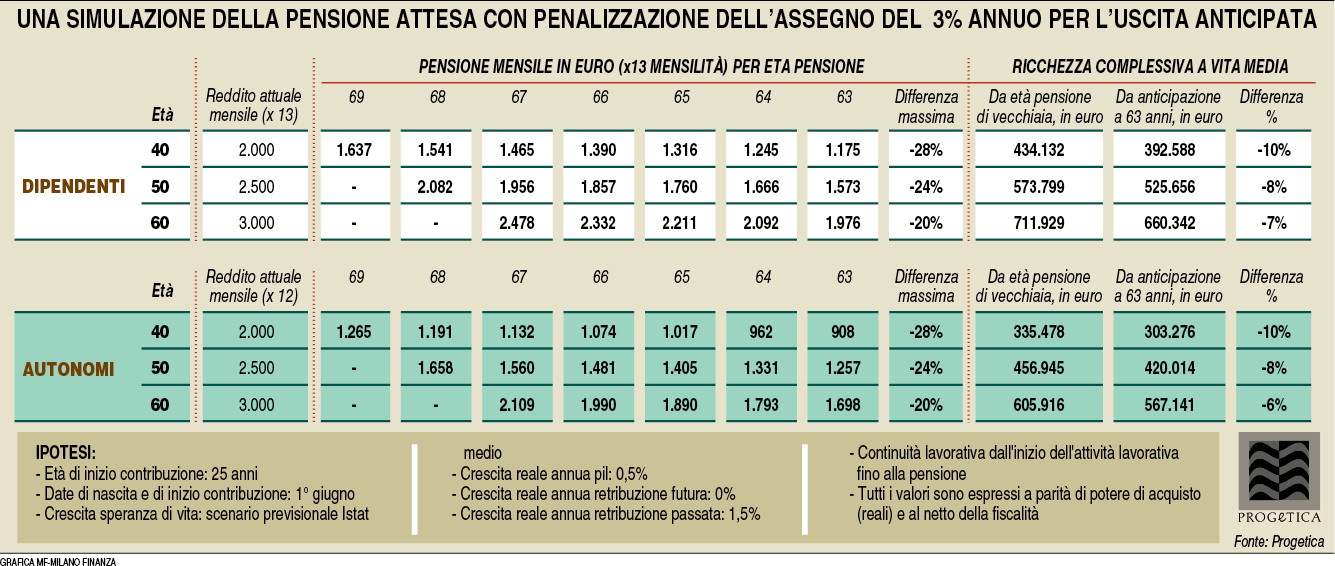

MF-Milano Finanza ha chiesto alla società di consulenza indipendente Progetica di elaborare una simulazione sugli effetti per il lavoratore di una penalizzazione costante annua del 3%, a fronte di un’anticipazione fino ai 63 anni. I risultati? «Per dipendenti e autonomi gli effetti complessivi sull’importo dell’assegno pensionistico variano tra il -28% e il -20% annuo, in funzione dell’età», spiega Andrea Carbone di Progetica. Tali valori sono il risultato della somma della penalizzazione più il normale effetto dell’anticipazione del momento della pensione. «Non bisogna tuttavia dimenticare che durante tutti gli anni di anticipo si riscuoterà un assegno che, seppur ridotto, non si sarebbe altrimenti percepito; la riduzione annua, di fatto, inizia a compensare l’anticipo a partire dall’anno della normale pensione di vecchiaia», aggiunge Carbone. Le penalizzazioni in effetti comportano una riduzione di ricchezza, sulla base della aspettative di vita medie, compresa tra il 7 e il 10%. «L’equilibrio perfetto per il cittadino non esiste, ma va valutato in funzione della posizione personale: in certi casi sarebbe preferibile iniziare ad avere una pensione a 63 anni, in altri invece massimizzare l’assegno pensionistico e la ricchezza complessiva», conclude Carbone. «Si tratta insomma di una scelta soggettiva, che comunque in assenza di flessibilità non sarebbe nemmeno ipotizzabile». (riproduzione riservata)