di Marcello Bussi

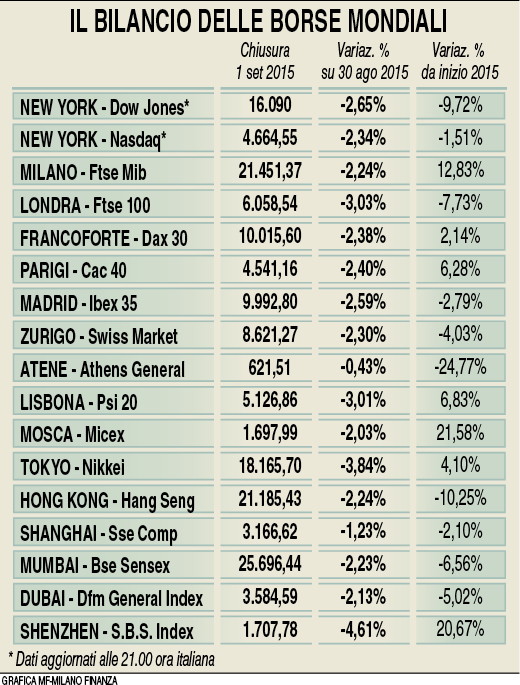

Ormai è ufficiale: l’attività manifatturiera in Cina (la fabbrica del mondo) è in contrazione. C’era da aspettarselo, ma evidentemente i mercati non l’avevano ancora dato del tutto per scontato. E così ieri le borse europee hanno bruciato 216 miliardi di capitalizzazione, con Piazza Affari che ha chiuso in calo del 2,2%, Francoforte del 2,4% e Londra del 3%.

Giù, ovviamente, anche Shanghai (-1,2%), ma il ribasso più forte è stato quello di Tokyo (-3,8%), dove i timori di una frenata cinese sono particolarmente sentiti. Il dato ufficiale dell’indice Pmi manifatturiero è sceso ad agosto sotto quota 50, a 49,7 da 50 di luglio, toccando così il livello più basso dall’agosto 2012. Ancora peggio è andato l’analogo indice rilevato da Caixin, un gruppo cinese del settore media specializzato in economia e finanza, con il Pmi precipitato addirittura a 47,3 da 47,8, ai minimi da sei anni. «La debolezza estiva in Cina potrebbe essere legata alle recenti esplosioni nella località portuale di Tianjin e dalla chiusura delle fabbriche su larga scala» per avere il cielo pulito sopra Pechino «in vista delle celebrazioni per la fine della seconda guerra mondiale in programma per domani», hanno sottolineato gli analisti di Barclays, aggiungendo comunque che «i valori minimi del Pmi da diversi anni confermano che l’economia non è su un percorso di crescita solido e ci aspettiamo un profilo di crescita stabile durante il resto del 2015, con un persistere dei rischi al ribasso».

Giù, ovviamente, anche Shanghai (-1,2%), ma il ribasso più forte è stato quello di Tokyo (-3,8%), dove i timori di una frenata cinese sono particolarmente sentiti. Il dato ufficiale dell’indice Pmi manifatturiero è sceso ad agosto sotto quota 50, a 49,7 da 50 di luglio, toccando così il livello più basso dall’agosto 2012. Ancora peggio è andato l’analogo indice rilevato da Caixin, un gruppo cinese del settore media specializzato in economia e finanza, con il Pmi precipitato addirittura a 47,3 da 47,8, ai minimi da sei anni. «La debolezza estiva in Cina potrebbe essere legata alle recenti esplosioni nella località portuale di Tianjin e dalla chiusura delle fabbriche su larga scala» per avere il cielo pulito sopra Pechino «in vista delle celebrazioni per la fine della seconda guerra mondiale in programma per domani», hanno sottolineato gli analisti di Barclays, aggiungendo comunque che «i valori minimi del Pmi da diversi anni confermano che l’economia non è su un percorso di crescita solido e ci aspettiamo un profilo di crescita stabile durante il resto del 2015, con un persistere dei rischi al ribasso».

I timori sulla debolezza dell’economia cinese ieri hanno fatto precipitare i prezzi del petrolio, che dal 24 agosto a due giorni fa avevano messo a segno un rialzo del 25%: a New York il Wti è sceso del 7% a 45,73 dollari al barile, il Brent del 7,5% a 50,15.

Le vendite di oro nero hanno accelerato nel pomeriggio, quando si sono diffuse voci che, secondo un report redatto dall’amministrazione Obama, rimuovere il divieto per le società petrolifere americane di esportare greggio non farebbe aumentare il prezzo della benzina nel Paese ma, anzi, contribuirebbe ad abbassarlo. Secondo Vincenzo Longo di Ig, «i dati cinesi hanno rispolverato nella mente degli operatori i timori affiorati nelle ultime settimane sul rallentamento dell’economia cinese. In questo momento l’attenzione su Pechino è massima e ogni notizia tende ad avere una risonanza amplificata, soprattutto se negativa». Inoltre, ha detto Longo, «il resto della settimana si preannuncia essere molto volatile in vista degli appuntamenti chiave in agenda. Su tutti spiccano la riunione della Bce» di domani e i dati sull’occupazione Usa di venerdì. Per quanto riguarda la Bce, le attese sono per un nulla di fatto, ma nel corso della conferenza stampa il presidente, Mario Draghi, potrebbe aprire le porte all’intensificazione del Qe, che ora procede al ritmo di 60 miliardi di euro al mese, alla luce delle preoccupazioni sullo stato di salute della Cina e del fatto che l’inflazione in Eurolandia è allo 0,2%, lontanissima dall’obiettivo di un livello di poco inferiore al 2%.

Ma l’attesa maggiore è per le mosse della Federal Reserve, il cui comitato di politica monetaria (Fomc) si riunirà il 16 e 17 settembre. Dal simposio di Jackson Hole, in Wyoming, non sono uscite indicazioni chiare. Si è capito solo che il Fomc è diviso al suo interno. Ieri è sceso in campo il presidente della Fed di Boston, Eric Rosengren, dicendo che l’indebolimento globale avrà probabilmente un impatto sugli Usa, rendendo più difficile il raggiungimento degli obiettivi di un ulteriore aumento dei posti di lavoro e di un’inflazione al 2%. Rosengren ha quindi aggiunto che l’attuale scenario potrebbe suggerire il rinvio di un paio di mesi del rialzo dei tassi, cosa che in sé non sarebbe drammatica. Intanto si sono avute notizie della numero uno della Fed, Janet Yellen, che non rilascia dichiarazioni dalla metà di luglio e non era presente a Jackson Hole; dopo la conferenza stampa del 17 settembre, il 24 terrà un discorso all’Università del Massachusetts-Amherst. (riproduzione riservata)