Bancassurance

I bancassicuratori francesi riflettono sull’evoluzione della loro offerta per soddisfare Solvency II e Basilea IIIi

Assinews 223 – Settembre 2011

I bancassicuratori sono alla ricerca del Graal: trovare nuove soluzioni di risparmio che richiedano meno fondi propri e conservino una redditività non è semplice e il tempo stringe; nel 2013 entreranno in vigore le normative di Solvency II e Basilea III, cui sono sottoposte in quanto compagnie di assicurazione e controllate bancarie.

L’Argus de l’assurance ha fatto il punto della situazione, sulla base dei risultati 2010 e le prospettive di sviluppo future.

Con Solvency II, i capitali propri hanno un costo e non deve essere svolta alcuna attività a scapito dei soci.

Con la nuova regolamentazione alcune attività diventeranno meno redditizie, ad esempio i contratti vita multi-supporto, che potrebbero essere penalizzati con Solvency II. La direttiva europea prevede anche una garanzia in capitale sui fondi in euro molto restrittiva, ma gli assicurati, reticenti al rischio, ne sono comunque molto attratti.

I bancassicuratori dovrebbero dunque spingere maggiormente l’investimento in azioni. Solvency II continuerà a rafforzare l’interesse allo sviluppo di prodotti strutturati garantiti o in unità di conto, meno costosi in termini di fondi propri. Ciò nonostante la prudenza rimane d’obbligo, secondo il presidente del Groupement français des bancassureurs (G11) Eric Lombard.

Secondo Gildas Robert di Optimind i bancassicuratori devono riflettere su nuove soluzioni di risparmio, come le variable annuity o i diversificati euro.

Un’altra via possibile consiste nella vendita di unit linked agli assicurati sotto forma di obbligazioni della casa madre, ma l’autorità di vigilanza ha pubblicato una raccomandazione sulla vendita di prodotti complessi e ha puntato il dito sul possibile conflitto di interessi che nascerebbe se le banche permettessero ai loro clienti di sottoscrivere proprie obbligazioni.

E anche Basilea III, nonostante non siano ben definiti i trattamenti delle attività bancassicurative, potrebbe avere ripercussioni non indifferenti. I gruppi bancari devono far fronte a normative restrittive in materia di liquidità a breve termine, cosa che li spinge a favorire i prodotti di bilancio.

Secondo altri, i bancassicuratori semplificheranno l’offerta, chiuderanno alcuni settori e ne aggiungeranno altri, come il ramo malattia, la long term care …

I poli assicurativi delle banche cercano anche di individuare tutte le fonti di entrate possibili per incrementare la redditività.

Per questo diventano importanti le sinergie tra le controllate dello stesso gruppo, al fine di creare valore in maniera più immediata.

Altri mirano a produrre al proprio interno i prodotti assicurativi forniti in precedenza da altre compagnie, come per es. Natixis per l’assicurazione mutui, prima fornita da Axa e Allianz.

Le joint venture quindi dovrebbero essere maggiormente pensate, perché necessitano di investimenti immediati.

Si prevedono infine cambiamenti organizzativi a livello di governance, ma non è, a quanto pare, in discussione la dismissione dell’attività assicurativa, perché considerata ormai una parte importante del core business, sia per la redditività, che per la fidelizzazione della clientela.

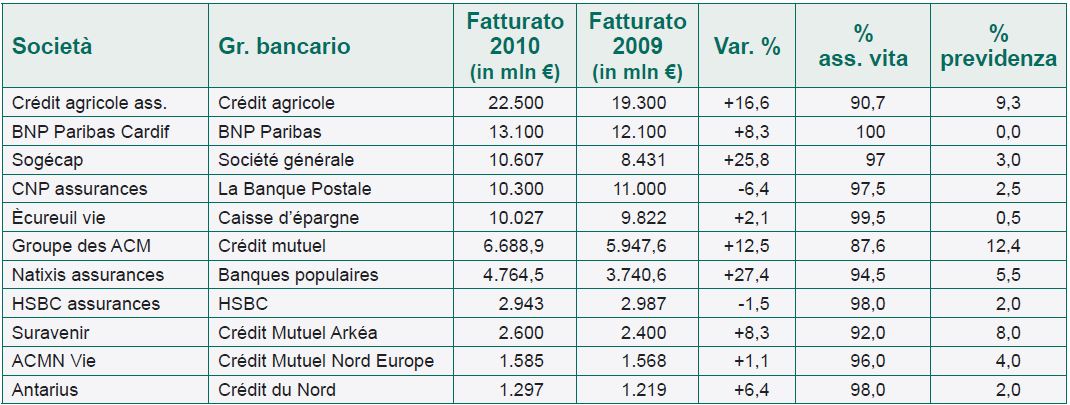

La bancassurance in Francia nel 2010

Rami vita

Malgrado un contesto economico ancora critico, bancassurance ha registrato una crescita dell’8% della raccolta, contro il -1% della rete assicurativa tradizionale, secondo i dati della FFSA.

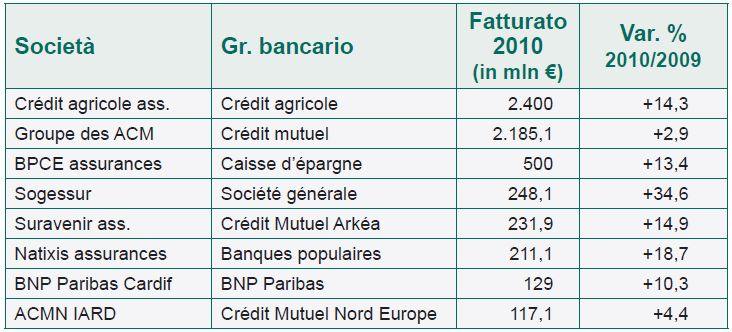

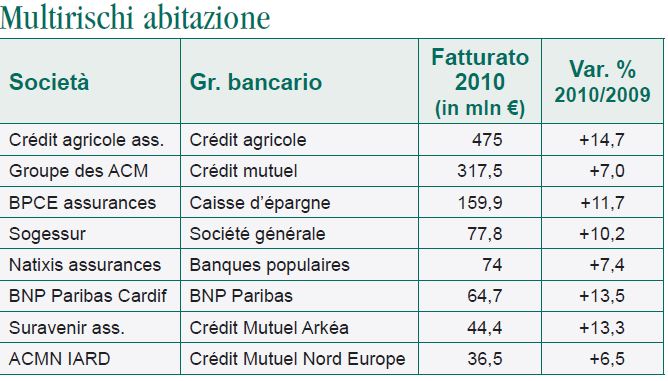

Rami danni

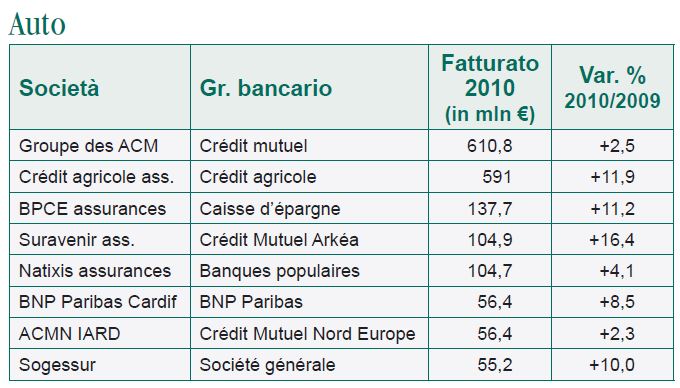

Mentre Pacifica assume il comando della classifica, Sogessur sale di due posizioni e Natixis assurances ne perde due (malgrado la forte progressione). Nel 2011 occorrerà tener conto dell’ingresso in classifica della Banque Postale.

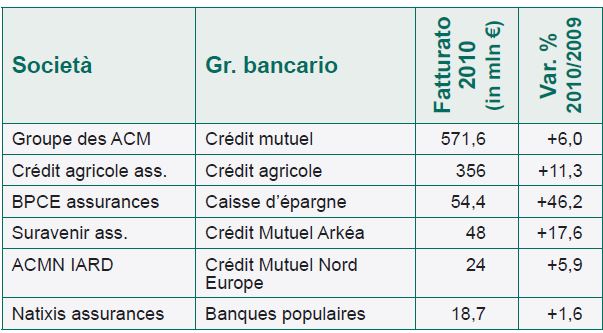

Malattia

BPCE asss. Guadagna una posizione e raggiunge il terzo posto con una progressione del 46,2%, dopo una crescita nel 2009 del 108,8%.

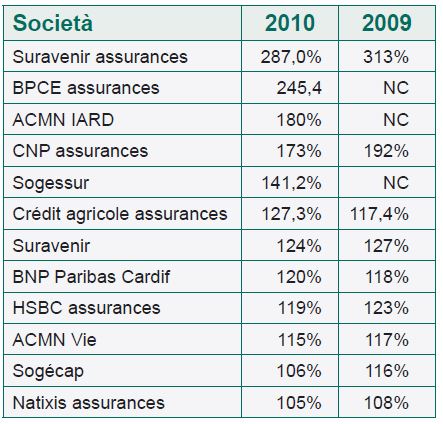

L’attività all’estero

Le reti bancassurance hanno realizzato il 62% della raccolta vita in Francia nel 2010, secondo la FFSA. Il mercato domestico è quindi giunto alla maturità su questo ramo. Da due o tre anni sta crescendo lo sviluppo all’estero sul modello della bancassurance, anche grazie all’estensione all’estero dell’attività delle banche francesi.

Il guadagno di quote di mercato si ha quindi per lo più in Europa, Asia o America Latina.

Per alcuni attori l’attività internazionale ha già contribuito al fatturato 2010 in modo significativo: il 19% per CNP assurances, il 20% per Crédit agricole assurances (contro il 3% del 2005), il 48% per BNP Paribas Cardif, il 18,4% per Sogécap.

Ma l’attività è anche redditizia. Mentre il margine della CNP in Francia è stato pari all’8,9% nel 2010, all’estero è stato pari al 24,9%. Il Brasile si è rivelato il paradiso della compagnia vita, con tassi di interesse molto elevati (in aprile al 12%, contro l’1,25% della Banca centrale europea). CNP ha registrato una crescita del 30% del suo fatturato in Brasile nel 2010. La progressione di tutti i segmenti di attività di Caixa Seguros, società di cui detiene il 51,75% di capitale, è impressionante: +33,6% nei danni, +49,5% nell’assicurazione mutui, +41,7% nella previdenza, +47,5% nel risparmio. L’Europa non è meno attraente. Société générale Insurance punta molto sull’Est. Dal 2009 ha triplicato la produzione in Russia e duplicato nel settore risparmio in Rep. Ceca.

La progressione di tutti i segmenti di attività di Caixa Seguros, società di cui detiene il 51,75% di capitale, è impressionante: +33,6% nei danni, +49,5% nell’assicurazione mutui, +41,7% nella previdenza, +47,5% nel risparmio. L’Europa non è meno attraente. Société générale Insurance punta molto sull’Est. Dal 2009 ha triplicato la produzione in Russia e duplicato nel settore risparmio in Rep. Ceca.

Altri puntano sui paesi meridionali d’Europa, come l’Italia, divenuta il secondo mercato domestico di BNP Paribas Cardif. Inoltre, malgrado il contesto politico ed economico attuale, alcuni considerano la Grecia come una terra promessa. Presente in Grecia e a Cipro, CNP vi ha registrato un -5,4% del fatturato, ma l’attività di previdenza e mutui è cresciuta del 24%.

Alcune società, oltre a sostenere lo sviluppo della casa madre, hanno fondato nuove joint venture, rinnovato partnership con attori locali o operato in LPS. CNP ad esempio ha sviluppato all’estero un modello di business di successo. Anche BNP Paribas Cardif ha adottato questa strategia, firmando accordi di distribuzione esclusiva ventennale nella previdenza e nel vita con TEB e Fortis Bank Turchia, oltre che creato co-imprese con la State Bank of India, la Shinhan Bank in Corea del Sud, Taiwan Cooperative Bank o la Posta polacca.

La crescita continua a pieno ritmo nei paesi emergenti (dove forte è la richiesta di prodotti previdenziali e di copertura dei prestiti), ma la vecchia Europa non è da trascurare. I rami danni e malattia sono ancora poco sviluppati dalla bancassurance francese all’estero. Nel 2010 BNP Paribas Cardif si è lanciata nei rami danni in Italia, Société générale Insurance prevede di farlo in Russia e CNP conta di lanciare l’attività malattia collettiva nel secondo semestre 2011.

[/membership-mensile]