Assicurazioni 2010

Gli assicuratori italiani archiviano un 2010 deludente nei risultati e nello sviluppo del business. Sui risultati hanno pesato le forti perdite sugli investimenti finanziari, che hanno determinato un risultato tecnico negativo sia nei rami vita sia nei danni

Autori: Fausto Panzeri

Assinews 223 – Settembre 2011

Nel 2008 il bilancio delle assicurazioni operanti in Italia aveva registrato, per la prima volta nella storia dell’ultimo ventennio, una perdita record vicina ai 2 miliardi di euro. Nel 2009 i conti si erano raddrizzati, in virtù soprattutto dell’andamento del ramo vita; e da molte parti si riteneva che il peggio fosse ormai alle spalle. A costo di apparire indesiderate cassandre avevamo invece ipotizzato un 2010 comunque difficile a causa soprattutto delle turbolenze dei mercati finanziari, determinate precipuamente dai bilanci statali, fortemente deficitari, di taluni Stati europei che si erano finanziati con l’emissione di titoli governativi.

Non ci fa certamente piacere rilevare che il 2010 si è rivelato ancora un esercizio negativo con una perdita netta complessiva di 726 milioni di euro.

La raccolta premi del lavoro italiano ed estero diretto e indiretto è aumentata, a campione omogeneo, dell’8,4% (27,1 nel 2009).

L’aumento si è concentrato nel vita, i cui premi sono aumentati dell’11% in virtù soprattutto dell’emissione di polizze a elevato contenuto finanziario con le quali gli assicurati si garantiscono la restituzione del capitale e un rendimento minimo concordato contrattualmente.

I premi danni invece sono aumentati del 2,5% (-1,9 nel 2009).

Il risultato tecnico complessivo del lavoro diretto nei rami danni è stato negativo per 447 milioni.

Le spese di gestione si sono rivelate stabili mentre è diminuito il rapporto sinistri a premi che è sceso dal 79,1% al 75,8 nel 2010. Cionondimeno, come già accennato, il bilancio si è chiuso in perdita a causa essenzialmente del crollo degli utili da investimenti che si sono dimezzati rispetto al 2009.

Nel ramo vita al forte aumento dei premi si è associato un notevole aumento degli oneri relativi ai sinistri (16,8%), dovuto anche a un aumento degli importi riscattati rispetto all’anno precedente. Nel complesso la raccolta netta, definita come la differenza tra i premi e le somme pagate e la variazione delle riserve è stata positiva per 23,3 miliardi, in linea con i valori realizzati nel 2009. Il risultato tecnico complessivo del ramo vita è stato negativo per 300 milioni, mentre era positivo per 3,2 miliardi nel 2009. Questo andamento fortemente negativo dipende essenzialmente dalle perdite contabili registrate sugli investimenti finanziari e più in particolare sui Titoli di Stato.

È opportuno rammentare che per le polizze linked le perdite sugli investimenti finanziari sono in larga prevalenza sopportate dagli assicurati, mentre per le polizze rivalutabili (ramo I e V) le perdite contabilizzate in bilancio sul portafoglio titoli, anche se non realizzate effettivamente, sono sopportate dalle imprese di assicurazioni. Solo perdite o guadagni realizzati infatti contribuiscono a formare il rendimento per l’assicurato nelle gestioni separate e nelle capitalizzazioni al quale, in ogni caso, va riconosciuto comunque il rendimento minimo garantito contrattualmente. Ciò spiega perché il risultato tecnico del ramo I e V è stato negativo rispettivamente per 700 e 150 milioni di euro, mentre quello del ramo III è stato positivo per 560 milioni.

Le imprese di assicurazioni comunque disponevano alla fine del 2010 di un margine di solvibilità pari a 46,6 miliardi a fronte di un capitale richiesto di 21,2 miliardi. In particolare il margine posseduto per il ramo vita (27,4 miliardi) era pari a 1,88 del mimino richiesto ai sensi di legge. Nei rami danni il margine posseduto era pari a 2,89 volte.

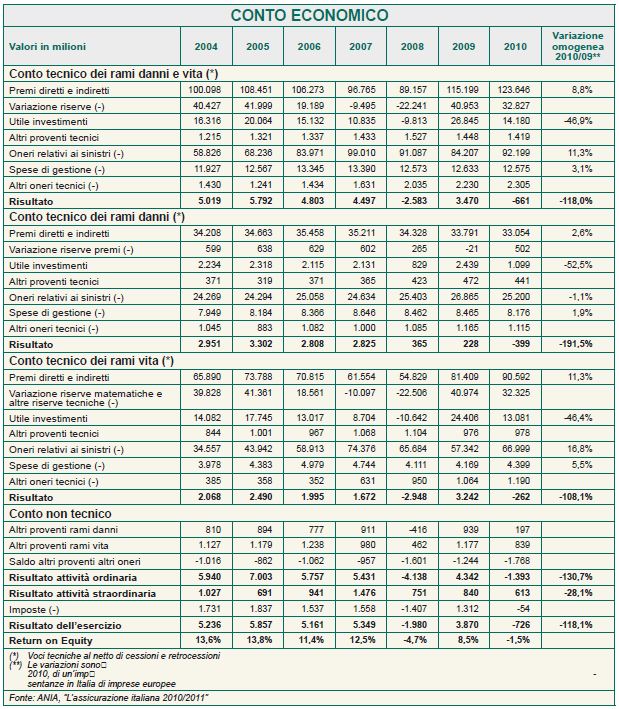

Nei dati esposti nel conto economico i premi diretti e indiretti sono stati indicati al netto della riassicurazione. Passando invece a un esame del conto tecnico segnaliamo che i dati esposti si riferiscono alle imprese di assicurazioni nazionali e alla rappresentanza per l’Italia di imprese con sede legale in Stati non appartenenti allo spazio economico europeo.

Nel corso del 2010 l’uscita da questo aggregato di 2 imprese operanti nel settore danni, che pure hanno continuato l’attività in Italia, ha fortemente influenzato i valori complessivi di mercato e di conseguenza si rende opportuno una particolare cautela quando si effettuano i confronti delle voci di bilancio tra il 2009 e il 2010. Al fine di agevolare l’analisi temporale del settore assicurativo nel suo complesso tutti i tassi di variazione sono stati calcolati a termini omogenei ovvero escludendo anche dai dati relativi all’esercizio 2009 le 2 imprese citate.

I premi complessivi del lavoro italiano ed estero diretto e non diretto, al lordo della riassicurazione, sono stati nel 2010 pari a 129.102 milioni. In particolare 37.041 milioni sono stati raccolti nei rami danni e 92.061 nei rami vita. Come già detto l’aumento calcolato a termine omogeneo, è stato pari all’8,4%.

Le spese di gestione, che comprendono gli oneri per l’acquisizione dei contratti, per la riscossione dei premi, per l’organizzazione e il funzionamento della rete distributiva e le spese di amministrazione relative alla gestione tecnica sono state pari 12.575 milioni con un incremento del 3,1% rispetto al 2009. Di conseguenza l’incidenza delle spese di gestione complessive è diminuita passando dal 10,7% del 2009 al 10,2% del 2010. In particolare le spese di gestione dei rami danni sono state pari a 8.176 milioni con una incidenza sui premi del 24,7% (25,1% del 2009), quelle del vita sono state pari a 4.399 milioni con una incidenza sui premi del 4,9% (5,1% nel 2009).

Il risultato del conto tecnico, al netto della riassicurazione, è stato negativo per 661 milioni con una incidenza pari a -0,5% sui premi diretti e indiretti. Ne rami danni il risultato è stato negativo per 399 milioni, mentre era positivo per 228 milioni nel 2009. Nei rami vita il risultato del conto tecnico è stato negativo per 262 milioni contro un utile di 3,2 miliardi nel 2009.

Nel 2010 i proventi da investimenti sono passati da 36.998 a 26.914 milioni e hanno registrato una diminuzione del 27% circa a campione omogeneo. Come già detto questa diminuzione è stata fortemente influenzata dalla svalutazione dei Titoli emessi da diversi Stati sovrani.

Il risultato della attività ordinaria dell’esercizio danni e vita è stato pari a-1.393 milioni ed era positivo per 4.342 nel 2009, mentre quello dell’attività straordinaria è stato positivo per 613 milioni complessivamente. Quindi il risultato prima delle imposte è stato pari a -780 milioni. Se si considera l’effetto (positivo) della tassazione pari a -54 milioni il risultato complessivo del settore evidenzia una perdita di 726 milioni, mentre nel 2009 il settore aveva registrato un utile di 3.870 milioni.

La situazione patrimoniale

Il passivo

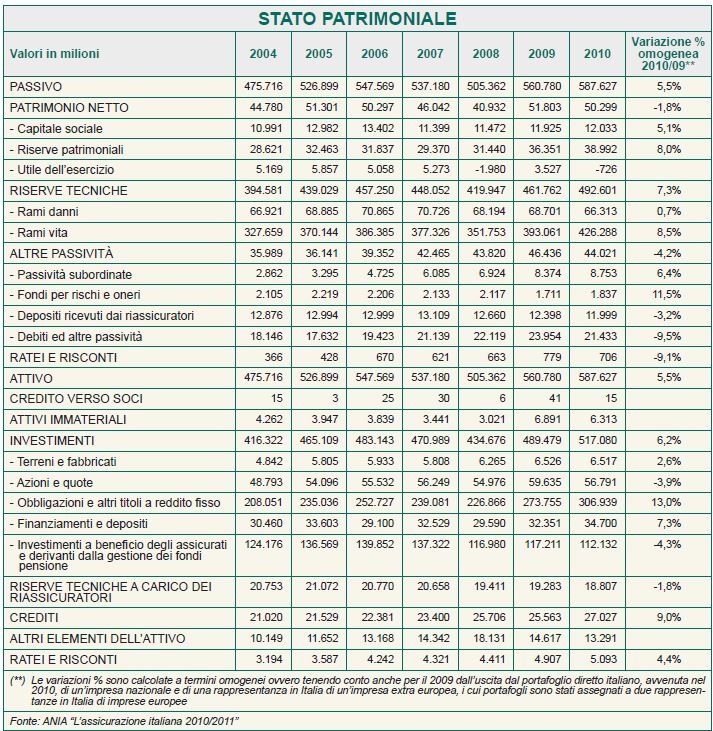

Il totale delle voci del passivo dello stato patrimoniale è risultato pari a 587.627 milioni ed è aumentato del 5,5% rispetto al 2009.

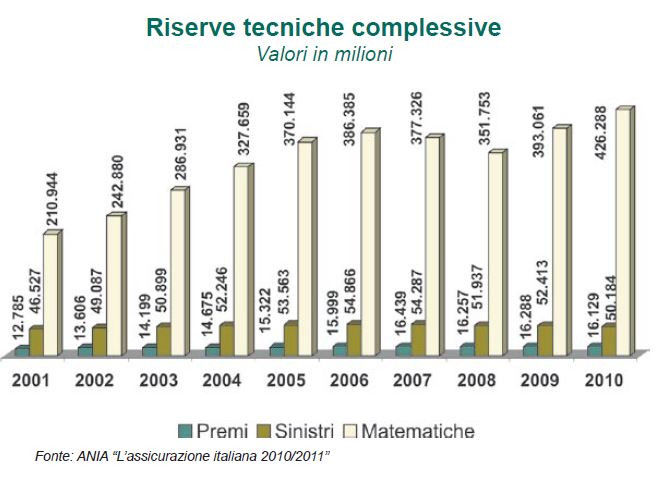

Esaminando le voci più significative possiamo rilevare che il patrimonio netto, pari a 50.299 milioni è diminuito dell’1,8% rispetto al 2009, a causa essenzialmente della perdita dell’esercizio. Le riserve tecniche che rappresentano tutti gli impegni assunti nei confronti degli assicurati sono state pari a 492.601 milioni e hanno registrato un aumento del 7,3% rispetto al 2009.

È interessante rilevare che, mentre il patrimonio netto rappresenta l’8,6% dell’intero passivo patrimoniale le riserve tecniche hanno un peso dell’83,8% sul totale.

Nel grafico sottostante vengono esposte le riserve tecniche complessive che, come si può agevolmente constatare, sono determinate in stragrande maggioranza da quelle matematiche, relative esclusivamente al ramo vita.

Attivo

A fronte delle passività troviamo gli investimenti, le riserve tecniche a carico degli assicuratori, i crediti e altri elementi dell’attivo per un importo di 587.627 milioni tale da pareggiare il totale del passivo.

Gli investimenti pari a 517.080 milioni rappresentato l’88% del totale dell’attivo, di questi 74.331 milioni sono relativi ai rami danni, mente 442.748 milioni si riferiscono al ramo vita.

Per quanto riguarda la composizione degli investimenti possiamo rilevare che l’1,3% di questa voce è stato investito in terreni e prefabbricati, il 6,7% in finanziamenti e depositi, l’11% in azioni e quote di società, il 21,7% è relativo a investimenti a beneficio degli assicurati e derivanti dalla gestione dei fonti pensione e il 59,3% è relativo a Titoli di Stato e obbligazioni.

Analisi lavoro italiano diretto

Rami vita

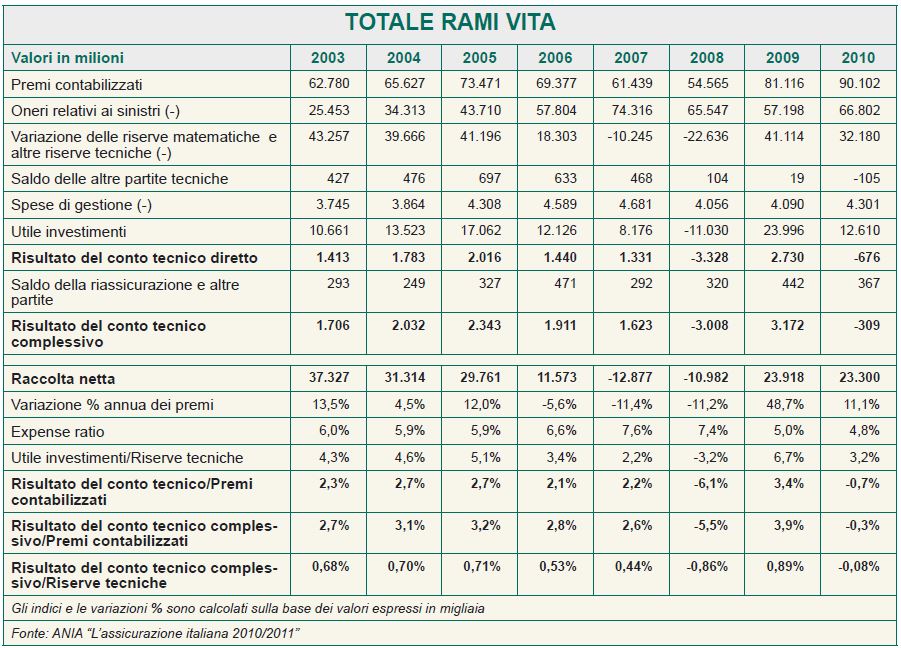

Nel 2010 i premi raccolti dalle 75 imprese operanti nei rami vita sono stati pari a 90.102 milioni, con un aumento dell’11,1% rispetto al 2009. Sia pure con un certo rallentamento rispetto all’incremento del 48% evidenziato nel 2009, il biennio ha registrato una crescita realmente significativa. Questo sviluppo è stato determinato dalla forte domanda da parte dei risparmiatori di prodotti con garanzie di un rendimento minimo. Nel 2010 tuttavia si è registrato anche un forte ritorno al comparto delle unit-linked.

I premi vita, in termini percentuali, hanno rappresentato, nel 2010, il 71,5% del totale del business assicurativo. Viceversa i premi raccolti in Italia dalle imprese che operano in libera prestazione di servizi (LPS) e che offrono essenzialmente polizze di ramo III sono risultati in diminuzione. L’ANIA valuta questa riduzione nell’ordine del 14% rispetto al 2009 stimando il totale dei premi in 6 miliardi circa.

Malgrado questa crescita il risultato è stato negativo per 309 milioni, mentre nel 2009 era positivo per 3.172 milioni. Questa forte diminuzione è stata determinata essenzialmente dalla contribuzione nettamente inferiore apportata al conto economico dal risultato degli investimenti. Si consideri infatti che tale risultato ammontava a quasi 24 milioni nel 2009 ed è diminuito a 12.610 milioni nel 2010.

Come è noto il ramo vita viene suddiviso in 5 differenti tipologie, delle quali quelle di gran lunga significative sono rappresentate dal ramo I e dal ramo III.

Passiamo quindi all’analisi dei singoli rami per meglio comprendere l’evoluzione dell’intero comparto vita.

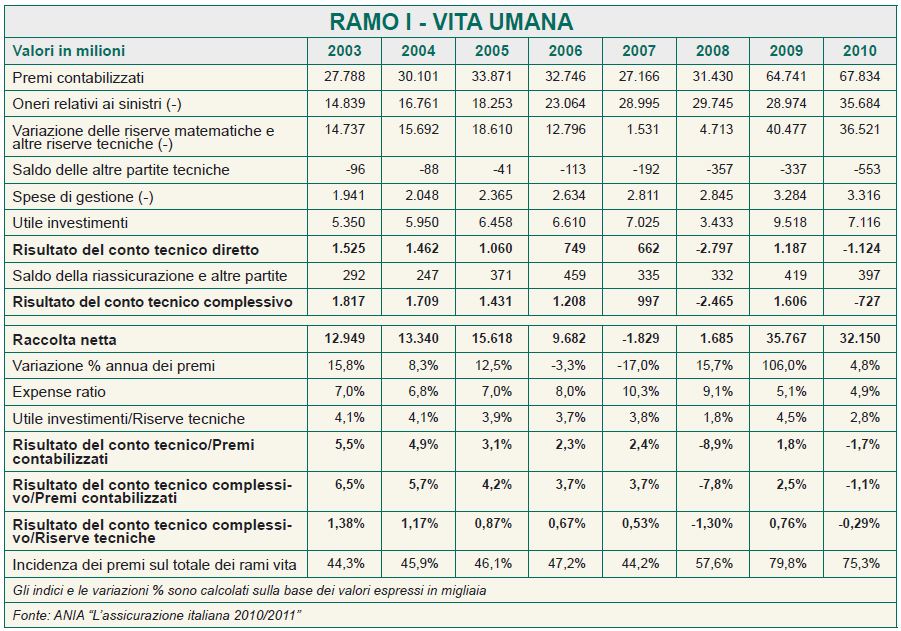

Ramo I – Assicurazioni sulla durata della vita umana

Dopo il boom dell’anno scorso, nel quale si era registrato una crescita dei premi contabilizzati superiore al 100%, la raccolta dalle 74 imprese operanti in Italia è ammontata a 67.834 milioni, con un incremento del 4,8%. A seguito di questo minore incremento l’incidenza del ramo I sul totale dei rami vita scende al 75,3% pur continuando a essere di gran lunga il più importante dell’intero comparto.

Malgrado un ulteriore contrazione delle spese di gestione il risultato del conto tecnico è diventato negativo per oltre un miliardo di euro rispetto a un utile di analoga entità registrato nel 2009. Come accennato precedentemente, questa significativa perdita è stata generata dal forte calo degli utili degli investimenti che hanno scontato soprattutto l’allineamento dei valori dei Titoli di Stato.

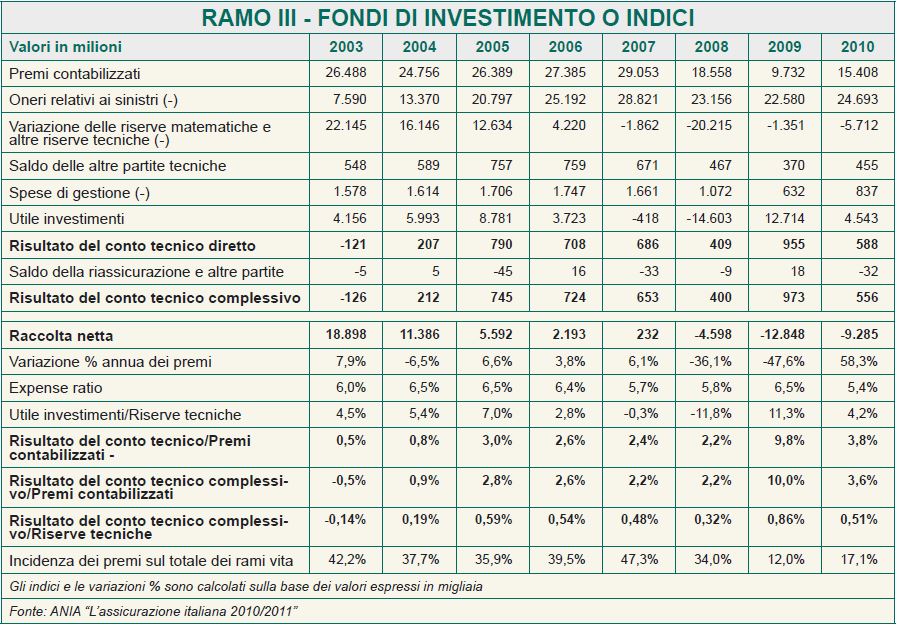

Ramo III – Assicurazioni sulla vita connesse con fondi di investimento o indici

Nel 2010 vi è stata una ripresa di fiducia da parte dei risparmiatori verso prodotti assicurativi con contenuto maggiormente finanziario. Ricordiamo che il rischio degli investimenti in questi tipi di contratti viene sopportato dagli assicurati.

I premi del lavoro diretto italiano raccolti dalle 64 imprese operanti nel ramo, sono stati pari a 15.408 milioni contro i 9.732 nel 2009. L’aumento è stato pari al 60% circa ed è dovuto quasi esclusivamente alla polizze unit-linked. In virtù di questa crescita l’incidenza dei premi sul totale del ramo vita è passata dal 12% del 2009 al 17,1% nel 2010.

Le spese di gestione riferite ai premi sono ammontate al 5,4% in forte diminuzione rispetto al 8,5% del 2009. Malgrado la riduzione degli utili da investimenti il risultato del conto tecnico diretto rimane positivo per 588 milioni. Il risultato del conto tecnico complessivo è stato positivo per 556 milioni in diminuzione rispetto ai 973 milioni nel 2009.

Ramo IV – Assicurazioni malattia a lungo termine

I premi del lavoro diretto raccolti dalle 29 imprese operanti nel ramo sono stati pari a 27 milioni, con un incremento del 4,2% rispetto al 2009.

Il risultato complessivo del conto tecnico è stato positivo per 8 milioni. Sta ormai diventando una consuetudine annuale constatare la sostanziale immobilità, di questo ramo la cui utilità per le famiglie italiane parrebbe davvero innegabile se si considera il progressivo invecchiamento della popolazione e i costi crescenti che in prospettiva le famiglie dovranno affrontare.

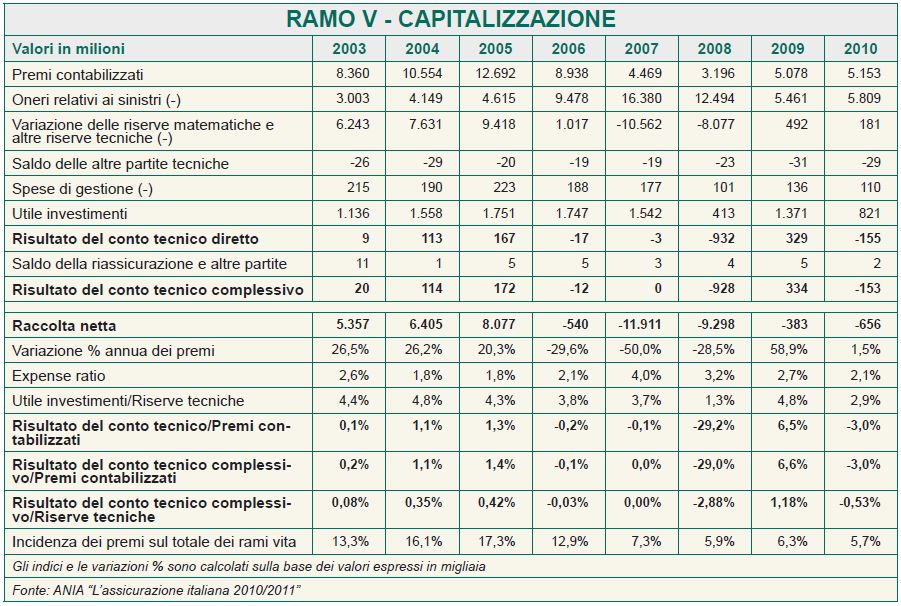

Ramo V – Operazioni di capitalizzazione

Le 63 imprese operanti nel ramo hanno raccolto premi pari a 5.153 milioni, con un aumento dell’1,5% rispetto a quelli raccolti nel 2009.

Le spese di gestione hanno inciso per il 2,1%, ma il risultato del conto tecnico è stato negativo per 155 milioni a causa della forte diminuzione degli utili da investimenti.

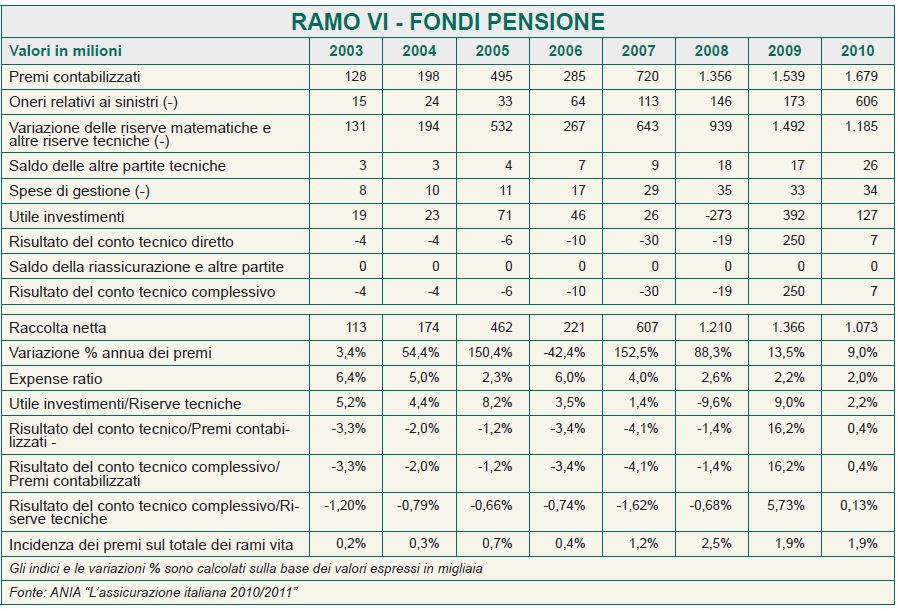

Ramo VI – Gestione di fondi pensione

In questo ramo stanno operando 42 imprese, la cui raccolta complessiva è stata pari a 1.679 milioni con un incremento del 9% rispetto all’anno precedente.

Anche in questo settore l’incidenza delle spese di gestione è diminuita passando dal 2,2% nel 2009 al 2,0% nel 2010. Il risultato del conto tecnico diretto si è chiuso in sostanziale pareggio.

Pare comunque evidente che anche questo ramo, il cui sviluppo dovrebbe essere ben più accentuato in considerazione della prevista generale diminuzione delle pensioni, non riesce ancora a trovare lo spazio e l’accoglimento da parte della potenziale clientela che indubbiamente meriterebbe.

Analisi lavoro italiano diretto

Rami danni

Come abbiamo precedentemente segnalato i dati esposti nei bilanci comprendono le imprese di assicurazione nazionali e le rappresentanze per l’Italia di società con sede legali non appartenenti allo Spazio Economico Europeo. Nel 2010, tuttavia, da questo aggregato sono uscite 2 imprese operanti nel settore danni pur avendo continuato la loro attività in Italia. Per facilitare la lettura è stata indicata anche la variazione omogenea del 2010 rispetto al 2009 poiché se non fossero state considerate queste variazioni i premi, per fare un esempio, apparirebbero in diminuzione.

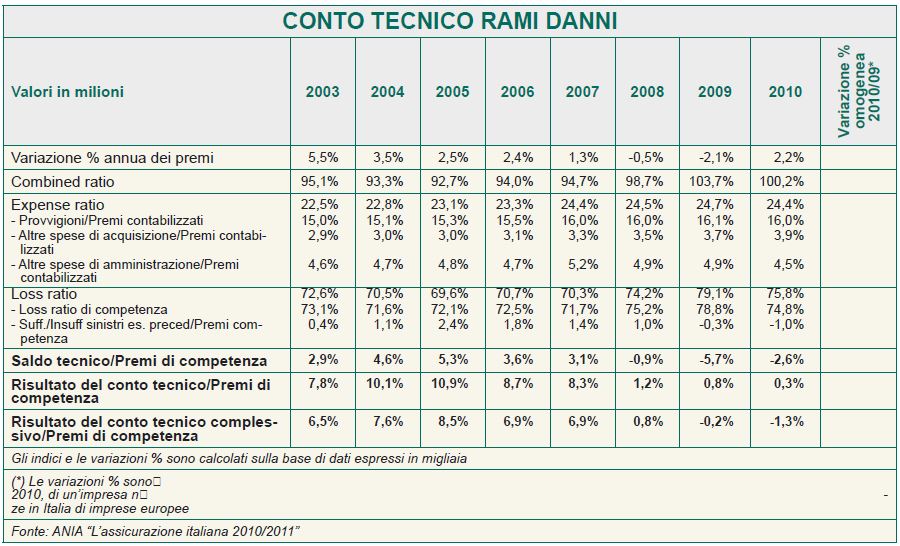

Nei rami danni, in Italia, hanno operato 104 imprese la cui raccolta complessiva è stata pari a 35.852 milioni con un aumento, calcolato a termini omogenei, del 2,2% rispetto all’anno precedente. Tutto questo aumento al netto dell’inflazione si riduce allo 0,6% in termini reali. La dinamica è stata determinata soprattutto dall’aumento del 3,6% registrato dal settore auto (r.c. auto più corpi veicoli terrestri) che da solo rappresenta il 56% della raccolta totale dei rami danni.

Il costo dei sinistri di competenza è stato pari a 26.421 milioni con una diminuzione del 4% rispetto all’anno precedente.

Per quanto riguarda il rapporto sinistri a premi di competenza lo stesso si attesta a 74,8% rispetto al 78,8% del 2009. Se si considera tuttavia l’incidenza negativa delle riserve sinistri questo rapporto sale a 75,8%.

Le spese di gestione che comprendono, oltre agli oneri per l’acquisizione dei contratti, per la riscossione dei premi e per l’organizzazione e il funzionamento della rete amministrativa, le spese complessive per la gestione tecnica, sono state pari a 8.747 milioni con un aumento in termini omogenei dell’1,4%.

Le spese per provvigioni sono rimaste inalterate (16%), mentre le spese di amministrazione sono diminuite passando dal 4,9% del 2009 al 4,5% nel 2010.

Il saldo tecnico del lavoro diretto è stato negativo per 925 milioni. Malgrado il miglioramento del saldo tecnico il risultato complessivo è stato negativo per 447 milioni contro una perdita di 67 milioni nel 2009. Tale risultato negativo è stato determinato dal forte calo degli utili degli investimenti pari a 1.039 milioni che si sono dimezzati rispetto al 2009.

L’assicurazione auto

L’assicurazione auto

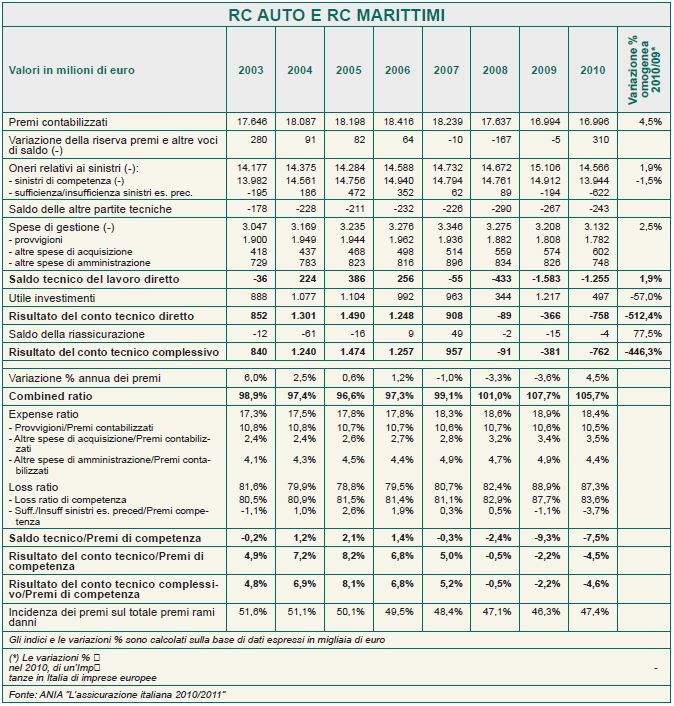

Nel ramo r.c. auto dopo tre anni di progressiva diminuzione dei premi si è registrato un aumento pari al 4,5%. L’aumento della raccolta e una crescita più contenuta dell’onere dei sinistri hanno comportato una diminuzione del combined ratio, che passa dal 107,7% del 2009 al 105,7% del 2010. Si assiste quindi a un miglioramento dell’equilibrio tecnico del ramo determinato essenzialmente dall’aumento delle tariffe; purtuttavia, il mancato apporto della componente finanziaria, legata agli utili da investimenti, che sono molto diminuiti rispetto al 2009, ha contribuito a un risultato tecnico complessivo negativo. Si attesta invece su livelli positivi il risultato tecnico del ramo corpi veicoli terrestri, per il quale tuttavia si è registrata per il terzo anno consecutivo una diminuzione della raccolta premi.

Nella sola r.c. auto hanno operato 58 imprese la cui raccolta complessiva è ammontata a 16.996 milioni, in aumento del 4,5% rispetto al 2009. Questo aumento è stato determinato soprattutto dalla revisione delle tariffe da parte delle compagnie e in minima parte dall’innalzamento del massimale minimo obbligatorio.

Il costo dei sinistri di competenza è stato pari a 13.944 milioni, in diminuzione dell’1,5% rispetto al 2009. Il 2010 è stato il quarto anno di applicazione della procedura per il risarcimento diretto ed è stato caratterizzato da una variazione di segno opposto dei due principali indicatori tecnici di sinistrosità. La frequenza dei sinistri infatti si è ridotta, ma gran parte di questa riduzione è stata annullata dall’aumento del costo medio.

Il loss ratio di competenza è sceso dall’87,7% del 2009 all’83,6% del 2010, purtuttavia questo risultato certamente positivo è stato fortemente penalizzato dalla carenza degli accantonamenti effettuati per le riserve sinistri. Questa insufficienza si è concretizzata nel 3,7%: una percentuale piuttosto preoccupante e ben superiore a quella che aveva iniziato a manifestarsi nel 2009 (-1,1%).

Per quanto riguarda le spese di gestione si può riscontrare che mentre le spese provvigionali e gli oneri di acquisizione si sono rivelati percentualmente stabili rispetto agli anni precedenti i costi legati all’amministrazione sono scesi dal 4,9% al 4,5%.

Il saldo tecnico del lavoro diretto è stato negativo per 1.255 milioni contro i 1.583 milioni nel 2009, purtuttavia la già accennata diminuzione degli utili di investimento ha fatto si che il risultato del conto tecnico sia apparso in forte peggioramento con una perdita di 758 milioni rispetto a quella di 366 milioni registrata nel 2009.

Assicurazione dei danni ai veicoli

Questo ramo viene definito dalla legge come “corpi di veicoli terrestri” e comprende le assicurazioni contro ogni danno subito da veicoli terrestri.

In questo ramo hanno operato 65 imprese che complessivamente hanno raccolto 2.962 milioni, con una diminuzione dell’1,2% rispetto al 2009. La contrazione del volume premi, registrata nell’anno, segue quella già osservata nei due esercizi precedenti ed è spiegabile sia con la crisi economica sia con la contrazione delle nuove immatricolazioni (-11%).

Il costo dei sinistri di competenza è apparso in diminuzione del 7,6% rispetto al 2009 e ha determinato un miglioramento del loss ratio di competenza (63,8%), in diminuzione di circa 5 punti rispetto all’anno precedente.

Il risultato del conto tecnico complessivo è risultato positivo per 325 milioni contro i 228 milioni nel 2009.

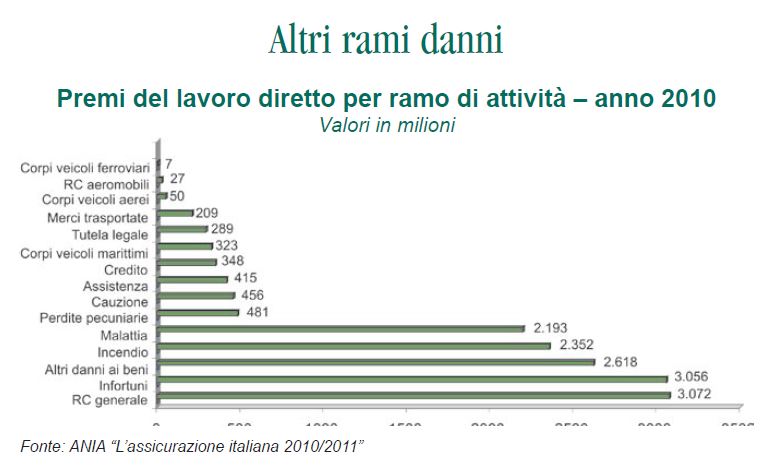

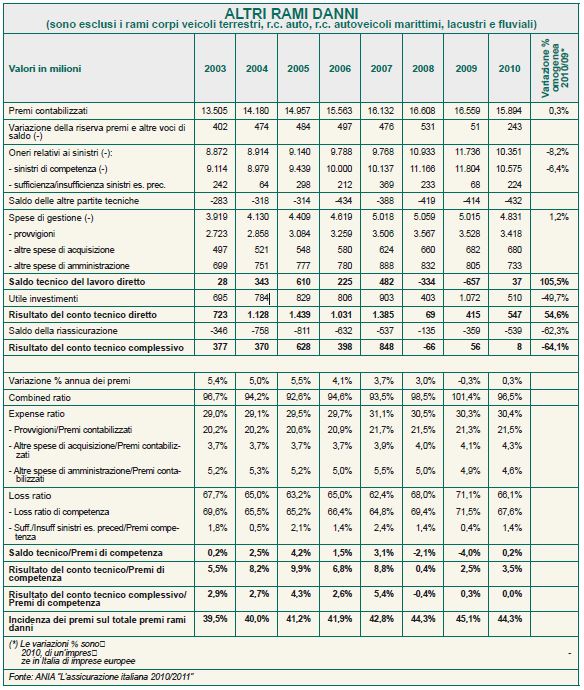

Nel 2010 i premi del lavoro diretto italiano raccolto nei rami danni, diversi dall’auto, sono stati pari a 15.894 milioni, con un aumento, calcolati in termini omogenei, dello 0,3% rispetto al 2009. Detto incremento in termini reali è negativo e ci sembra davvero il caso di parlare di una autentica crisi dello sviluppo dei rami diversi dall’auto se si considera che già nel 2009 si era registrata una diminuzione nominale dello 0,3%.

I rami che hanno registrato una crescita dei premi contabilizzati sono stati gli altri danni ai beni (+1,9%), la tutela legale (+2,3%), il malattia (+3,2%), l’incendio (+3,6%), cauzioni (+3,9%), r.c. aeromobili (+4,8%), assistenza (5,4%) e il credito (+11%). Tutti gli altri sono apparsi invece in flessione con particolare evidenza per le perdite pecuniarie (-14,7%) e la r.c. generale (-3,0%). Questa contrazione si è sviluppata soprattutto nel retail sia per la difficile congiuntura economica sia per i recessi da talune polizze poliennali.

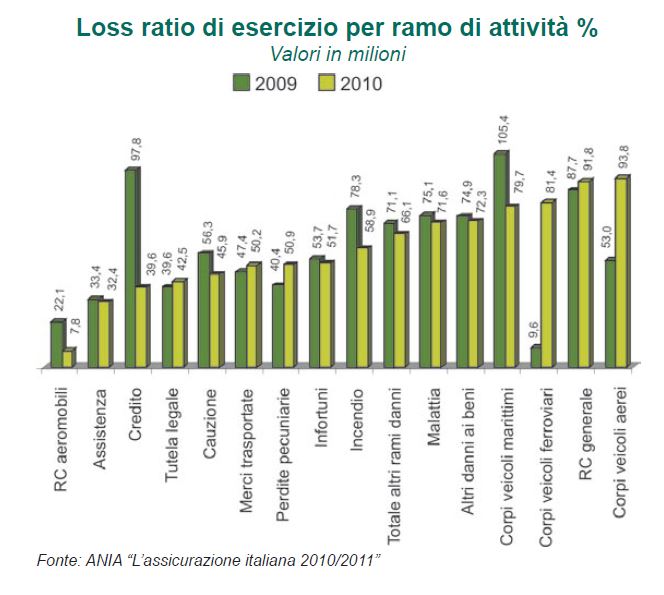

L’incidenza dei premi delle altre assicurazioni sui danni è passata dal 45,1% nel 2009 al 44,3% nel 2010; per quanto riguarda l’andamento dei sinistri l’esercizio preso in esame appare sicuramente positivo in quanto il loss ratio complessivo passa dal 71,5% nel 2009 al 67,6% nel 2010. Le ragioni di questo miglioramento risiedono nei minori accadimenti che si sono registrati nel settore property, per sinistri imputabili ad eventi atmosferici e di tipo catastrofali.

Sia il ramo cauzioni e soprattutto il ramo crediti hanno registrato un deciso miglioramento a causa di una riduzione del costo dei sinistri e soprattutto a un calo della frequenza determinato dal miglioramento del contesto economico rispetto a quello degli anni precedenti.

Nella tabella sottostante vengono evidenziati i rapporti sinistri a premi confrontati con quelli dell’anno precedente, per una più agevole consultazione.

Le spese di gestione sono state pari a 4.831 milioni e appaiono in diminuzione rispetto ai 5.015 nel 2009. In lieve aumento appaiono le provvigioni che passano dal 21,3% al 21,5%, mentre le spese di amministrazione scendono dal 4,9% al 4,6%.

I rami che presentano l’expense ratio più alto sono le perdite pecuniarie e la tutela legale. A questo proposito va ricordato che soprattutto per le perdite pecuniarie i costi provvigionali indubbiamente elevati si riferiscono in particolare ai prodotti CPI commercializzati dalle banche sui quali l’ISVAP ha puntato i riflettori ritenendoli troppo onerosi nei confronti degli utenti.

Il saldo tecnico del lavoro diretto è stato positivo per 37 milioni, mentre era negativo per 657 milioni nel 2009. Hanno evidenziato un saldo tecnico superiore ai 100 milioni il ramo assistenza (122 milioni), incendio (136 milioni) e infortuni (382 milioni). Si sono registrati invece saldi negativi nella r.c. generale (-686 milioni) e negli altri danni ai beni (-104 milioni).

Considerando che gli utili degli investimenti sono stati pari a 510 milioni (meno della metà di quelli rilevati nel 2009), il risultato del conto tecnico è stato positivo per 547 milioni.

[/membership-mensile]