Analisi del nucleo familiare di Giovanni

Giovanni è un Dottore Commercialista, socio di un importante studio a Verona. E’ padre di Luca e Maria, rispettivamente di 11 e 6 anni.

Recentemente si è separato dalla moglie e per questo motivo vuole esaminare la sua situazione in modo tale da assicurarsi e tutelare i suoi due figli.

In previsione della futura carriera universitaria dei suoi figli, Giovanni vorrebbe poi valutare sulla base di quello che saranno le spese stimate da sostenere per entrambi, se sia più conveniente acquistare un appartamento a Milano piuttosto che sostenere il costo di un affitto per l’intera durata del corso di studi.

Anagrafica

Il primo passo da compiere per l’analisi è il censimento del nucleo familiare e delle relazioni che intercorrono tra i componenti, fondamentali al fine di stabilire i flussi economici.

Quindi, andrà sempre individuato un “capofamiglia” con un proprio reddito, ovvero la figura portante del nucleo, anche in caso di famiglia mononucleo.

- Giovanni Giovannini Bianchetti, capofamiglia di 46 anni, Dottore Commercialista

- Luca Giovannini, figlio di 11 anni

- Maria Giovannini, figlia di 6 anni

Redditi

Per ogni soggetto portatore di reddito andranno censiti i redditi al fine di determinare le risorse a disposizione del nucleo familiare e i rischi correlati alla produzione degli stessi.

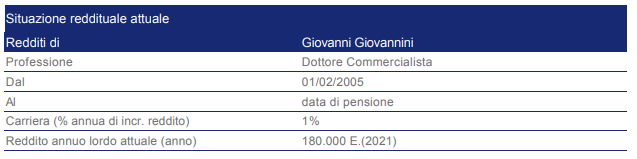

Pertanto, andranno inseriti i redditi derivanti dall’attività lavorativa svolta, in questo caso il solo reddito da libero professionista di Giovanni.

In funzione della categoria lavorativa selezionata, il sistema rileverà automaticamente l’ente previdenziale di appartenenza e stimerà sulla base della normativa vigente l’età e il quantum di pensione. Il Dottore commercialista è una di quelle professioni per cui è prevista l’iscrizione a un apposito Albo e pertanto l’iscrizione all’Ente di previdenza e Assistenza di riferimento, in questo caso è appunto la cassa dei Dottori Commercialisti.

Per una stima più attendibile, al fine di definire i bisogni di domani e, quindi, il fabbisogno di integrazione per mantenere il tenore di vita desiderato al momento della quiescenza, nel caso in cui fosse stata prestata attività lavorativa diversa rispetto a quella attuale è bene inserirla. Attenzione che il cambio di attività deve essere relativo ad un cambio di cassa previdenziale di contribuzione e non di semplice cambio di attività lavorativa. Un dipendente che cambia lavoro dall’azienda A all’azienda B rimane sempre dipendente in continuità di contribuzione, viceversa un dipendente che diventa artigiano modifica l’attività lavorativa e va specificato.

Attraverso queste poche informazioni e definendo gli obiettivi previdenziali nell’apposita area, è possibile ottenere rapidamente già un risultato preliminare efficace sui bisogni di domani in funzione delle coperture garantite dallo Stato sociale in termini di prestazioni pubbliche di Vecchiaia.

Successivamente, il censimento avanza a un maggiore livello di definizione con la rilevazione della situazione patrimoniale del nucleo familiare.

Patrimonio

Nella sezione del patrimonio andranno indicate le posizioni patrimoniali attive e passive.

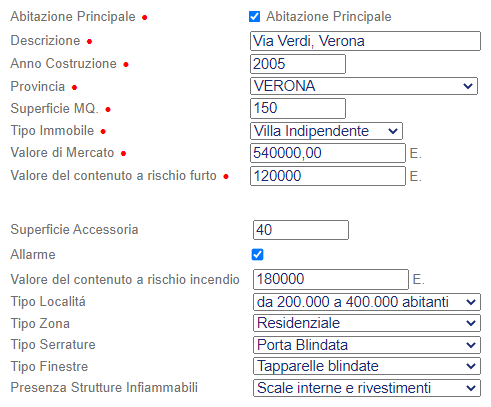

Posizione patrimoniale attiva: Casa di proprietà

I dati qui richiesti contribuiranno alla quantificazione del livello di esposizione al rischio furto e incendio dell’immobile. Ulteriore obiettivo della rilevazione è la stima del valore di ricostruzione a nuovo (perdita massima) in caso di incendio o calamità similare.

In prima istanza vanno censite le informazioni generali sull’immobile, riguardanti le caratteristiche strutturali, logiche e commerciali. L’anno di costruzione e il tipo di immobile contribuiscono alla determinazione dello stato dell’abitazione. La specifica sulle dimensioni dell’unità immobiliare e dei locali accessori concorre a quantificare l’estensione dell’eventuale evento avverso e relativa valutazione del danno in caso di incendio. Viene richiesto il valore commerciale dell’immobile che non viene considerato nei calcoli dei bisogni assicurativi, ma viene riportato solo a titolo di raffronto.

È inoltre richiesta una valutazione del valore del contenuto che si ritiene soggetto a rischio furto, nonché la specifica del contenuto (rappresentato dal valore dei mobili, arredi, beni durevoli o preziosi) a rischio distruzione.

Le ulteriori informazioni, richieste per un maggiore dettaglio, andranno a determinare l’esposizione al rischio con diversa incidenza.

Posizione patrimoniale passiva

Nel caso in cui fossero presenti andrebbero poi censite le posizioni debitorie in essere del nucleo familiare. Nel caso specifico Giovanni stipulò un mutuo nel 2005 per l’acquisto della casa per un importo di 320.000 €

Obiettivi

Per portare a termine il percorso di censimento per essere in grado di fornire una consulenza sulla base di un’analisi imparziale e personale[1], occorre infine indagare sugli “Obiettivi” del nucleo familiare.

L’obiettivo di Giovanni è quello di tutelare i propri figli in caso di invalidità o premorienza. Nonché, come detto inizialmente, valutare il costo futuro della carriera universitaria di Luca e Maria.

A tale scopo ICap nella sezione “Obiettivi” consente di definire l’eventuale interesse a coperture assicurative di tipo previdenziale e del patrimonio immobiliare, nonché lo stato di salute di tutti i componenti. Le aree tematiche dedicate sono:

- Previdenza

- Protezione

- Futuro dei figli

Per un’analisi esauriente e completa è consigliabile compilare e confermare i dati minimi di queste aree altrimenti, in mancanza di compilazione, non appariranno nelle relative aree di competenza dei risultati.

Previdenziale

Area dedicata all’aggiunta di obiettivi previdenziali per i soggetti portatori di reddito.

Previdenza obbligatoria

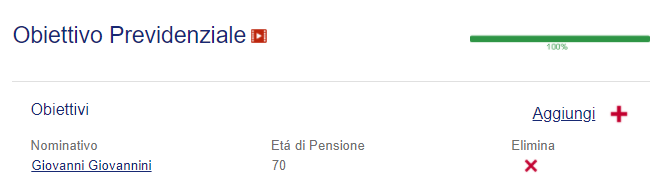

In primo luogo è possibile inserire l’età di pensionamento desiderata. Il sistema cercherà di rispettare tale richiesta, ma questo valore potrebbe variare per essere adeguato alle normative attuali e al profilo anagrafico dell’utente. Nel caso specifico, Giovanni ha un’unica posizione previdenziale, quella da Dottore Commercialista. Inoltre, data la forte passione che lo lega alla sua attività lavorativa, al momento considera di lavorare almeno fino a 70 anni. Il sistema è costantemente aggiornato alla normativa vigente di tutte le Casse dei liberi professionisti.

Previdenza complementare e Piano di risparmio individuale

Se si possiede un piano previdenziale, la compilazione della sezione nelle sue parti consente di stimare sulla base di un fondo generico a costi medi di mercato l’eventuale copertura della posizione in essere sul reddito al momento del pensionamento. Nel caso specifico Giovanni non ha al momento preso ancora in considerazione la possibilità di iscriversi a una forma di previdenza complementare.

Protezione

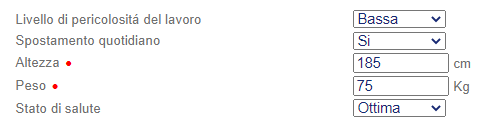

Questa sezione è dedicata alla rilevazione dello stato di salute effettivo di ogni componente del nucleo familiare. Inoltre, permette di determinare il grado di qualità e fruibilità del servizio sanitario nazionale al quale gli utenti posso accedere. Tali informazioni sono utili a determinare il livello di vulnerabilità ed esposizione al rischio del nucleo familiare.

Condizioni di salute ed esposizione al rischio

Le informazioni qui richieste contribuiscono a un’analisi dettagliata dell’effettive condizioni di salute, in particolare lo stato di salute è determinante sulla valutazione dell’esposizione al rischio.

Indice di rischio

La presenza di una o di una combinazione di queste condizioni sullo stato di salute e sulle abitudini quotidiane andrà a definire ulteriormente l’indice di rischio a cui il soggetto è esposto.

Valutazione del servizio nazionale

Le informazioni richieste definiscono il livello di fruibilità e qualità del Servizio Sanitario Nazionale della propria zona di residenza. Tanto più il servizio sanitario nazionale della propria zona di residenza funziona in maniera non adeguata, tanto maggiore risulterà il fabbisogno di copertura, su cui potranno essere ponderate alternative di assistenza privata.

Invalidità o premorienza

Il sistema di base valuta le cause di infortunio e premorienza sia derivanti dall’ambito lavorativo che non.

Nel caso in cui l’utente decidesse di assumersi i rischi per cause extra lavorative, verranno valutate le coperture assicurative solo dall’ambito lavorativo, quindi le coperture offerte in caso di malattia o infortunio dall’INAIL, ove presenti. Va tuttavia precisato che nel caso di Giovanni, essendo un libero professionista non ha obbligo di iscrizione all’INAIL.

E’ possibile impostare il periodo per il quale si desidera impostare la copertura: vita intera, 10, 20, 30 o 40 anni. Inoltre, qualora si percepiscano ulteriori redditi rispetto a quelli già considerati nella fase di censimento della sezione apposita, qua sarà possibile inserire il valore annuo in modo tale che nel momento della stima delle ipotesi di invalidità e premorienza ICAP ne tenga conto. Giovanni nello specifico ha un ulteriore entrata data un reddito da affitto per un monolocale in centro per cui riceve 500 euro mensili.

Le restanti domande della sezione hanno solo una valenza informativa e come già visto in altri punti non influiscono sui risultati dell’analisi, infatti sono opzionali (senza la presenza del pallino rosso).

Futuro figli

Analisi delle spese che Giovanni dovrà sostenere per la futura università dei figli Giovanni.

Oltre alle tasse e spese universitarie, il sistema terrà conto delle spese di mantenimento, sistemazione e accessorie.

In funzione della data di nascita dei figli e presumendo che inizierà il corso di laurea a 19 anni, il sistema indicherà automaticamente gli anni mancanti, tale dato è comunque variabile in funzione delle esigenze.

Gli ultimi quattro campi: sistemazione, distanza, traporto e vitto hanno lo scopo di determinare le spese accessorie necessarie al mantenimento di Paolo durante gli anni universitari.

A conclusione del processo di censimento, dopo aver specificato tutte le informazioni obbligatorie (contrassegnate dal pallino rosso) e facoltative ai fini statistici – informativi, viene stilata la classifica dei bisogni del nucleo familiare.

[1] Direttiva (UE) 2016/97, p. 47

L’obiettivo di questo tipo di analisi consulenziale è quello di facilitare il processo decisionale. L’intervento è focalizzato su alcune aree di rischio, analizzate nello specifico, al fine di quantificare la gravità e definire l’esposizione al rischio, attraverso una classifica dei bisogni assicurativi. Nello specifico Giovanni vorrebbe analizzare la sua situazione in modo tale da tutelare i propri figli in caso di morte e invalidità. Nonché valutare sulla base di quello che saranno le spese stimate da sostenere per entrambi, se sia più conveniente acquistare un appartamento a Milano piuttosto che sostenere il costo di un affitto per l’intera durata del corso di studi universitari dei suoi due figli.

Quanto più il censimento riflette il reale stato delle risorse e le caratteristiche del nucleo famigliare, tanto più la classifica che il sistema di ICap elaborerà rifletterà le esigenze è possibilità del nucleo in analisi. I risultati elaborati presentano due ambiti distinti: i bisogni di oggi e i bisogni di domani della famiglia Bianchetti.

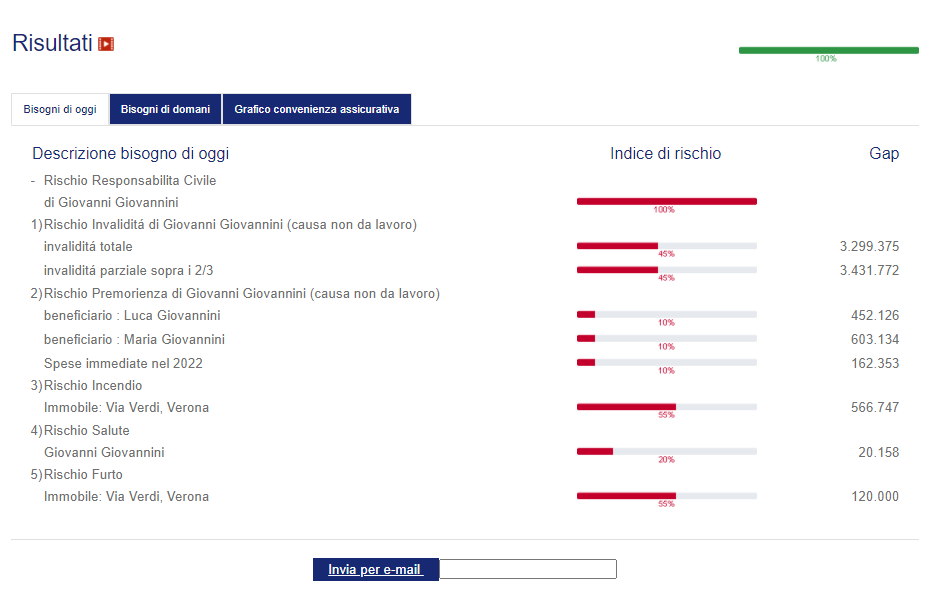

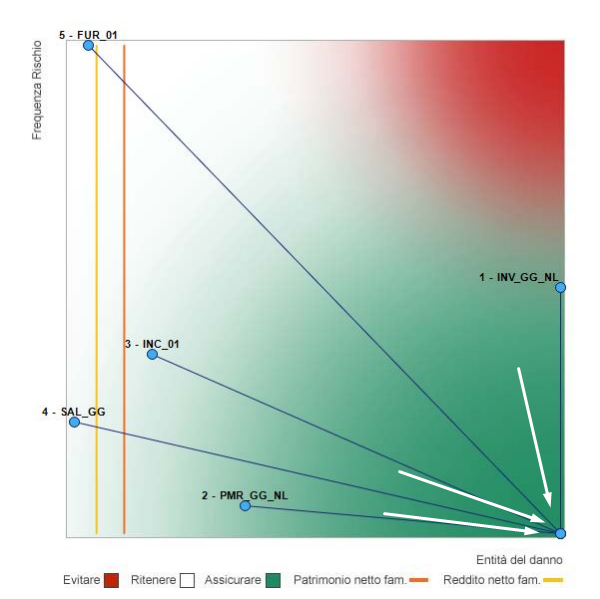

Bisogni di oggi (rischi attuali dei soggetti e dei beni)

La sezione dei bisogni di oggi riporta tutti i rischi attuali nei quali i portatori di reddito e i beni familiari potrebbero incorrere. Per ognuno è riportata la probabilità di rischio entro la quale l’evento potrebbe verificarsi; tali voci sono elencate in funzione della probabilità di rischio dal più alto al più basso incrociata con la perdita potenziale in caso di evento (se quindi si notano frequenze più basse in alto in classifica rispetto a quelle più alte è perché il criterio di classificazione è quello del rapporto perdita-frequenza – si veda il grafico convenienza assicurativa per maggiori dettagli). Nella colonna Gap, viene quindi indicato per ogni voce, l’importo al quale il nucleo familiare dovrà far fronte nel caso l’evento si verifichi, ove presente e possibile la quantificazione.

Il quadro completo delle coperture in essere, di quelle che si è intenzionati ad acquisire, delle riduzioni e delle ritenzioni di rischio rappresentano il punto di partenza della pianificazione assicurativa. Per rappresentare le priorità in questo quadro complessivo solitamente si fa affidamento al raffronto delle distanze relative di ogni bisogno sul piano danno – probabilità, dal punto con danno massimo e frequenza minima (il punto in basso a destra del grafico che risulta essere il più conveniente da trasferire alle assicurazioni). Sulla base della condivisione delle singole analisi e del quadro sintetico che ne risulta si procederà alla effettiva implementazione della pianificazione assicurativa.

Responsabilità civile

L’assicurazione della responsabilità civile è un esempio particolarmente efficace per dimostrare la convenienza dell’assicurazione in assoluto, perché la tipologia del rischio, l’entità del danno potenziale, la misura del premio assicurativo, sono direttamente percepibili da chiunque. Con una polizza di Responsabilità Civile della Famiglia quindi il patrimonio familiare è protetto per i danni fino all’importo scelto in polizza, tutelando anche rischi molto elevati senza esborsi economici significativi. Impropriamente definita RC della Famiglia, questa tipologia di polizza è consigliabile a tutti i soggetti che hanno di fatto responsabilità civili, secondo codice civile, e che possono incorrere nei danni a impatto patrimoniale, anche soggetti single. Per tali ragioni la troveremo sempre in cima alla lista della nostra classifica e nel grafico nel punto con danno massimo e frequenza minima. Il rapporto tra frequenza di rischio e perdita potenziale è sempre il più alto in assoluto, ecco perché è conveniente assicurarsi.

Ma ora, come di consueto, approfondiamo alcune aree specifiche di indagine, in particolare quelle di particolare rilevanza per il nucleo familiare in oggetto.

Rischio di Invalidità permanente

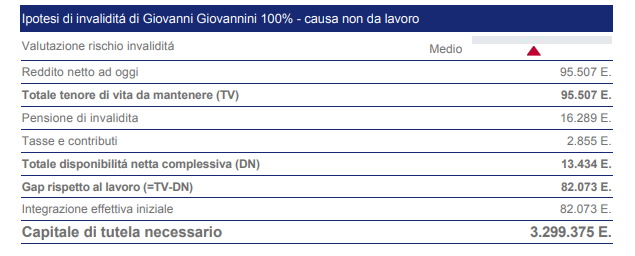

Dall’analisi è emerso che nella classifica dei bisogni assicurativi del nucleo famigliare composto da Giovanni, Luca e Maria sono senz’altro meritevoli di indagine approfondita le aree che attengono i rischi di invalidità e premorienza. Nello specifico, nella sezione relativa all’invalidità permanente si definisce e si quantifica l’importo economico necessario per mantenere il tenore di vita della famiglia in caso di invalidità permanente dovuta ad infortunio o a malattia. Questo è uno dei primi rischi da valutare in quanto le conseguenze economiche, in caso di invalidità del capofamiglia, sono decisamente gravi: al mancato reddito da lavoro, va ad aggiungersi l’onere delle cure e l’assistenza all’invalido. Si deve anche dire che l’invalidità può compromettere parzialmente (o totalmente) la capacità lavorativa. La stima della perdita in caso di invalidità permanente è limitata ai componenti adulti del nucleo familiare, che sono fonti di reddito. Da tenere in considerazione il concetto di “capitale di tutela” per garantire le rendite integrative da affiancare alle pensioni.

Sulla base dei dati censiti, i redditi e la stima delle prestazioni garantite il rischio di rimanere invalido per Giovanni merita senz’altro uno studio approfondito, di fatto è al primo posto della classifica della convenienza assicurativa, valutando eventualmente l’utilizzo di franchigie e massimali, di fatto si trova ai primi posti nella nostra classifica della convenienza assicurativa. Tra l’altro come già detto più volte, essendo Giovanni libero professionista non potrà contare su una copertura INAIL, generalmente sempre più generosa.

Il reddito netto complessivo indica il valore del reddito attuale, rivalutato alla data di riferimento dell’ipotesi (al netto delle imposte) quale primo elemento determinante il tenore di vita. Il risultante Totale tenore di vita da mantenere (TV) rappresenta il totale di risorse nette disponibili con eventuale aggiunta di oneri aggiuntivi per assistenza. Tale valore è confrontato con la situazione dell’ipotesi di invalidità considerata per determinare il gap. Si ottiene in seguito la Totale disponibilità netta complessiva (DN) che rappresenta la differenza tra la somma dei redditi da lavoro e da pensione e le tasse e contributi. Ed infine viene rilevato il Gap rispetto al lavoro (=TV-DN), la base di calcolo su cui si determinare il seguente capitale di tutela equivalente.

Quest’ultimo viene calcolato con il cosiddetto modello dello Human Life Value, cioè incrociando la tabella delle probabilità di esistenza in vita di anno in anno con l’integrazione calcolata rivalutata al potere d’acquisto e rapportata al livello di integrazione desiderato espresso dall’interessato (che pertanto tiene conto delle esigenze effettive del coniuge, dei figli in età scolare, delle spese effettive per assistenza, ecc.). La somma di tutti questi prodotti consente, eventualmente maggiorata di un tasso tecnico delle riserve, di disporre del valore necessario perché il nucleo sia tutelato adeguatamente negli anni. Chiaramente il capitale equivalente di un bisogno ricorrente varia al variare dell’età presunta alla manifestazione del danno, cosi a parità di condizioni restanti, sarà molto più elevato per un soggetto di 30 anni rispetto a quello necessario ad un soggetto di 50.

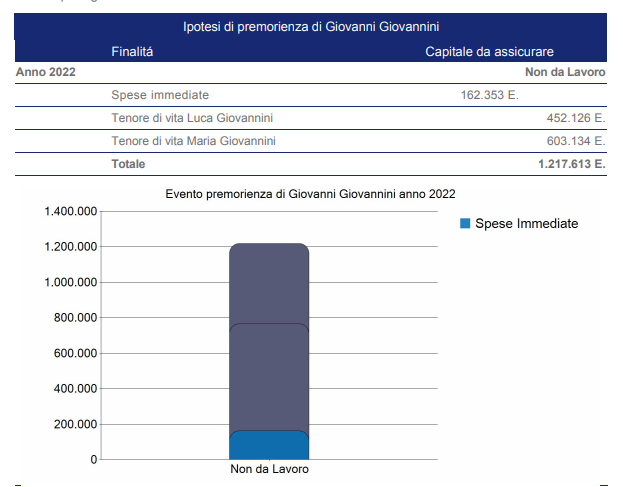

Rischio premorienza

In questa sezione viene valutato e tutelato il tenore di vita dei potenziali eredi in caso di premorienza di uno dei componenti del nucleo familiare. Il bisogno è determinato dall’età e dalle risorse autonome di ogni erede.

L’analisi va ad esaminare accuratamente quanto è necessario disporre per estinguere i debiti in essere (ad esempio mutui e prestiti personali); se e quanto spetta, come pensione effettiva ai superstiti; il cumulo e/o l’integrazione della pensione con i redditi in essere; i termini della tassazione.

Va evidenziato che per determinare il capitale di tutela necessario per il mantenimento della capacità reddituale della famiglia, in caso di premorienza (di coloro che apportano il reddito), è fondamentale conoscere la capacità economica attuale. Il totale del capitale necessario, viene calcolato sulla base della ripartizione del reddito impostato per i singoli eredi. La stima della perdita in caso di premorienza è limitata ai componenti adulti del nucleo familiare, che sono al contempo fonti di reddito.

Il rischio di premorienza di Giovanni, in base alla classifica è al secondo posto. Ciò sta a significare che sarebbe utile assicurarsi contro tale rischio, prendendo in considerazione un’assicurazione TCM, che a questo punto, data anche la necessità di un’assicurazione contro l’invalidità, potrebbe prevedere alcune garanzie aggiuntive, quali invalidità o malattia grave appunto che prevedono la liquidazione all’assicurato stesso di una parte del capitale previsto nel caso queste si manifestino. Anche in caso di premorienza Giovanni è solo coperto dalla Cassa Professionale e non dall’INAIL.

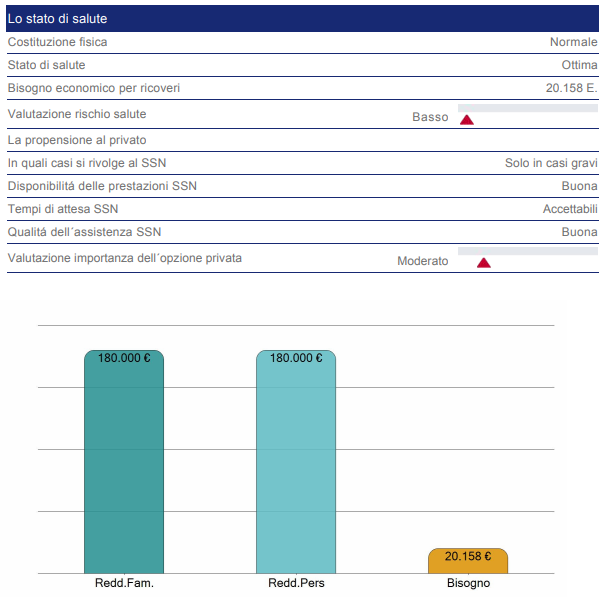

Rischio salute

L’obiettivo di una copertura sanitaria è tutelare i componenti della famiglia dal rischio di spese ingenti per le cure in istituti privati, nel caso si faccia ricorso all’alternativa del servizio sanitario nazionale (SSN). I motivi che attualmente spingono nella direzione di questa alternativa sono molteplici: le liste di attesa dettate dai vincoli stringenti della finanza pubblica, la domanda sempre più esigente di benessere psicofisico, il proliferare di terapie di medicina alternativa non coperte dal SSN.

I costi per la salute sono molto variabili. Per fornire a titolo indicativo una misura del danno economico, si considerano i costi medi da sostenere per gli interventi ipotetici, partendo dal tariffario del SSN ed applicando una maggiorazione del 25% sul prezzo delle terapie e 100% sulla diaria di ricovero.

Il primo dato indica la costituzione del soggetto in esame stimata su un valore medio di natura statistica. Il bisogno economico per ricoveri è invece stimato sulla base dei costi di grandi interventi per la fascia d’età del soggetto. È evidente che la stima serve ad una valutazione approssimativa del bisogno salute solo a titolo indicativo e per poterlo confrontare con i restanti rischi. Gli indici di importanza sono ricavati dai questionari, confrontando il quadro con la media a livello nazionale. Importante, come già fatto rilevare in precedenza, l’indice di importanza dell’opzione privata che implica un dirottamento a questa soluzione quasi ineludibile soprattutto per persone di status socio-economico importante che devono poter ricorrere ad alternative private in caso di gravi malattie od interventi.

Bisogni di domani (obiettivi di pianificazione a lungo termine)

Giovanni vuole iniziare a pensare al futuro universitario dei suoi due figli che prevede studieranno a una delle più prestigiose università private di Milano. Per questo motivo vorrebbe stimare a quanto ammonteranno le spese complessive.

In questa sezione vengono elencati tutti gli obiettivi di lunga pianificazione emersi in fase d’intervista. Nel nostro esempio possiamo osservare la tutela previdenziale di Giovanni. Nella colonna “Copertura reddito”, per ogni voce verrà indicata la percentuale che essa coprirà del reddito all’età di pensione indicata o calcolata dal sistema. Inoltre, nell’ultima colonna, verrà espresso il gap che dovrà esser colmato per raggiungere il tenore di vita atteso e intervenire attraverso misure di integrazione, quali la previdenza complementare.

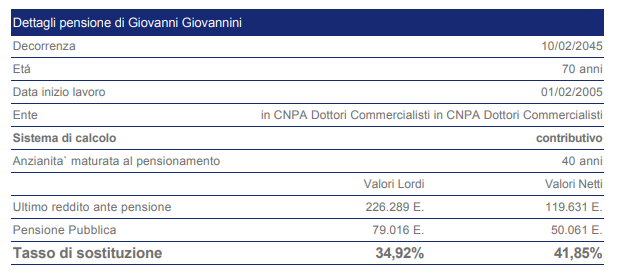

Situazione previdenziale

La situazione previdenziale di Giovanni non si prospetta del tutto rosea. Di fatto all’età di 70 anni, Giovanni potrà contare su una pensione che varrà meno della metà dell’ultimo reddito. Quest’ultima è un’importante informazione che ci segnala la necessità di coprire tale gap attraverso ad esempio coperture previdenziali di secondo pilastro.

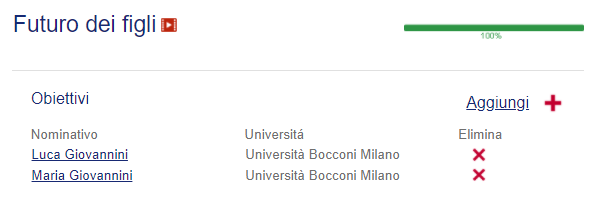

Istruzione figli

L’istruzione dei figli è uno dei principali obiettivi familiari, che comporta costi dipendenti da diversi fattori:

– il grado di istruzione dei ragazzi in crescita che intraprendono il percorso universitario;

– l’aumento degli importi per la frequenza alle università statali e private;

– la necessità di completare il curriculum con master post-universitari;

– i costi da sostenere per vivere lontano da casa nel periodo degli studi…

A questo proposito, l’analisi stima i probabili costi dell’istruzione sulla base dei valori correnti delle tasse universitarie, sommando gli eventuali costi di mantenimento, trasferta, specializzazioni postuniversitarie, fuori corso, trasporto, materiale didattico… Una previsione di spesa a tale scopo aiuta a progettare scelte ponderate e in linea con le reali possibilità economiche a disposizione.

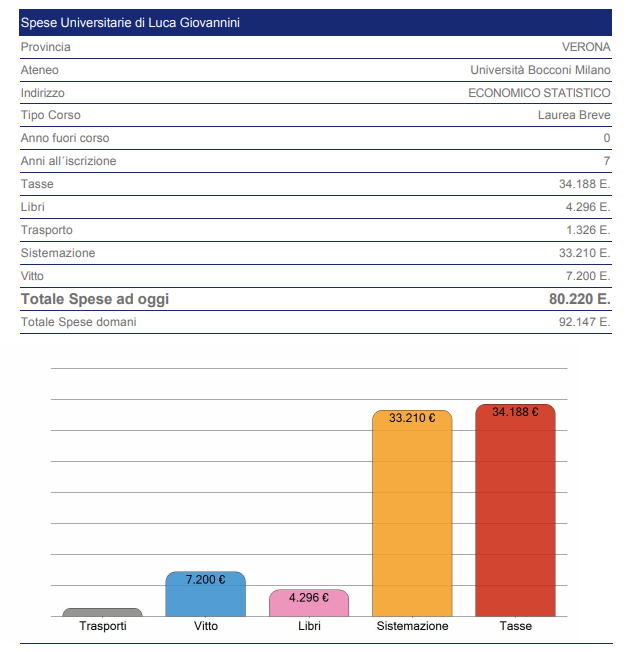

Nel caso dei figli di Giovanni, i figli presenti sono due: Luca, 7 anni all’iscrizione universitaria con una forte attitudine all’economia e Maria, la piccolina di casa, a cui manca qualche anno in più per l’Università, ma che seguirà le orme del fratello e del padre.

Luca ha già deciso che frequenterà l’Università privata Bocconi di Milano come il padre, che offre senz’altro una preparazione altamente specialistica. Pertanto, sulla base delle informazioni raccolte in fase di colloquio relative al tipo di sistemazione, alla distanza da quest’ultima dall’ateneo, alla tipologia di trasporto utilizzata, etc., è calcolato il totale delle spese previste per l’intera durata degli studi, sia al valore di oggi che a quello del primo anno di frequenza conteggiando gli effetti inflattivi. Il capitale così calcolato è quindi da distribuire per il numero di anni previsti di studio.

Maria ha ancora qualche anno davanti prima di intraprendere la carriera universitaria, tuttavia è sicuramente d’aiuto nel processo decisionale, in quanto non è tanto importante la scelta dettaglia, relativa a un obiettivo che non conosciamo ancora con precisione, ma è importante conoscere le entità in gioco e soprattutto la variabilità in funzione delle diverse scelte possibili. A parità di ateneo e di scelta nei trasporti, etc… andrà quindi considerato il costo annuale complessivo calcolato per Luca anche per Maria. Questo potrebbe aiutare Giovanni nella scelta decisionale.

ICAP è disponibile in formazioneivass.it