Il fenomeno delle frodi assicurative non riguarda soltanto il ramo r.c. auto, ma

interessa con diversa intensità la maggior parte delle garanzie offerte dalle compagnie.

Al fine di ottenere una stima dell’incidenza delle frodi assicurative nei rami danni diversi dalla r.c. auto e nel ramo vita (limitatamente alle sole polizze di puro rischio), ANIA ha avviato una statistica, con l’ausilio dei responsabili antifrode delle imprese associate, al fine di rilevare il fenomeno per gli ultimi 3 anni disponibili (2018, 2019, 2020).

Per ciascun ramo analizzato, distintamente per ciascun esercizio osservato, sono stati raccolti i seguenti dati:

• numero dei sinistri denunciati;

• numero dei sinistri oggetto di approfondimento in relazione al rischio frode

(indipendentemente dall’anno di generazione degli stessi);

• numero dei sinistri oggetto di approfondimento in relazione al rischio frode

definiti senza seguito;

• numero dei sinistri per i quali sono state presentate denunce/querele;

• descrizione qualitativa delle tipologie di frodi prevalenti.

È stato richiesto, inoltre, alle imprese, ove possibile, di ripartire i dati sopra

elencati per regione di accadimento del sinistro.

Sulla base dei dati del campione di imprese rilevato ha poi realizzato una stima del totale dei sinistri denunciati in un anno per l’intero mercato assicurativo.

Raddoppia nel 2020 l’incidenza dei sinistri a rischio frode

Per l’insieme di tutti i rami danni (tranne il ramo r.c. auto), l’incidenza dei sinistri oggetto di approfondimento in relazione al rischio frode sul totale dei sinistri denunciati nell’anno 2020 si attesta al 4,1%, pari a quasi il doppio di quanto rilevato nei due anni precedenti (2,0% e 2,3% rispettivamente nel 2018 e nel 2019), mentre diminuisce l’incidenza dei sinistri chiusi senza seguito su quelli oggetto di approfondimento, passando dal 5,3% nel 2019 al 3,3% nel 2020.

Sempre nel 2020 risulta in calo anche l’incidenza dei sinistri per i quali è stata presentata una denuncia/ querela da parte dell’impresa di assicurazione nei confronti dell’assicurato rispetto a quelli oggetto di approfondimento (da 1,13% nel 2019 allo 0,73% del 2020).

In altre parole, i dati fanno presumere che nell’anno della pandemia le imprese di assicurazione hanno intensificato l’attività di indagine antifrode sebbene ciò non abbia contribuito a incrementare il numero dei sinistri chiusi senza seguito e quelli oggetto di denunce/querele.

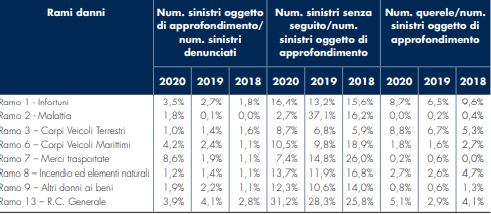

I rami danni con maggiori sinistri denunciati

Limitando le osservazioni ai soli rami danni più rappresentativi in termini di sinistri denunciati (almeno il 35% del totale del ramo specifico) e che registrano contemporaneamente un’incidenza dei sinistri oggetto di approfondimento per finalità antifrode superiore all’1%, Ania ha rilevato che quelli maggiormente colpiti dalle frodi risultano essere infortuni, malattia, corpi veicoli marittimi, merci trasportate, incendio ed elementi naturali, altri danni ai beni ed infine r.c. generale.

In particolare:

• i rami infortuni e malattia registrano nel 2020 un’incidenza dei sinistri oggetto di approfondimenti antifrode pari rispettivamente a 3,5% e 1,8%, in aumento rispetto ai due anni precedenti (nel 2019 era 2,7% per infortuni e 0,1% per malattia, nel 2018 1,8% e 0,0%);

• il ramo corpi veicoli marittimi, seppur caratterizzato da una bassa frequenza

di sinistri in relazione alla peculiarità del rischio assicurato, nel 2020 ha registrato un’incidenza dei sinistri per i quali sono stati attivati accertamenti antifrode del 4,2%, quasi il doppio rispetto all’anno precedente. In particolare, risultano in netta crescita nell’ambito della nautica da diporto le denunce di affondamento di imbarcazioni rivendute all’estero.

• il ramo merci trasportate è caratterizzato nel 2020 dall’incidenza dei sinistri oggetto di approfondimento più elevata rispetto agli altri rami (8,6%), in deciso aumento rispetto al precedente biennio, quando non superava il 2,0%;

• i rami incendio, altri danni ai beni e r.c. generale presentano nel 2020 un’incidenza dei sinistri a rischio frode in linea con quelli dell’anno precedente, ma in lieve aumento se confrontata con il 2018; risulta invece in crescita rispetto al 2019 l’incidenza, per tutti i rami, dei sinistri chiusi senza seguito tra quelli per i quali è stata avviata una istruttoria. In particolare, il ramo r.c. generale è quello che, nell’anno 2020, presenta l’incidenza più elevata di sinistri chiusi senza seguito su quelli oggetto di approfondimenti per indagini

antifrode (31,2%), seguito dal ramo infortuni (16,4%).

Le frodi assicurative a livello territoriale

Sono le regioni del Sud Italia a contraddistinguersi per un’incidenza delle frodi pari al doppio rispetto a quelle del Nord e del Centro. In particolare, nel 2020 la Campania si conferma la regione con il valore più elevato (9,8%), anche se in miglioramento rispetto al precedente biennio.

Anche le altre regioni del Sud presentano valori dell’incidenza dei sinistri con frodi in calo rispetto al 2019 e al 2018 mentre la maggior parte di quelle del Nord e del Centro mostrano valori in aumento se confrontati con gli anni precedenti. Nel dettaglio, la Liguria mostra l’incremento più elevato, passando da 3,7% nel 2019 a 8,0% nel 2020. Tra le regioni del Centro è il Lazio a registrare un peggioramento del fenomeno (l’incidenza dei sinistri con frode passa da 1,1% del 2019 a 1,8% del 2020).

La tipologia di frodi assicurative più ricorrenti nel 2020

• ramo infortuni: dichiarazione medica falsa e coesistenza di più polizze sul

medesimo rischio non dichiarate;

• ramo malattia: dichiarazioni reticenti al momento della sottoscrizione del

contratto (patologie pregresse non dichiarate);

• ramo corpi veicoli terrestri: denuncia danni preesistenti, simulazione

furto del veicolo o danni derivanti dalla circolazione denunciati come atti

vandalici;

• ramo corpi veicoli marittimi: furto simulato di imbarcazioni vendute

all’estero o affondamento volontario;

• ramo merci trasportate: simulazione del sinistro sia per danneggiamento

che furto della merce;

• ramo incendio ed elementi naturali: incendi dolosi o coesistenza di più

garanzie non dichiarate;

• ramo altri danni ai beni: furti simulati, rottura volontaria di tubazioni idriche

o coesistenza di più garanzie non dichiarate;

• ramo r.c. generale: assunzione indebita di responsabilità da parte dell’assicurato per danni subiti da familiari o conoscenti, polizza stipulata ad hoc per denunciare successivamente un sinistro in realtà già verificatosi, denunce di infortuni procurati in altri contesti rispetto al luogo assicurato;

• ramo cauzione: falsificazione di polizze fideiussorie mai emesse dalla compagnia;

• ramo perdite pecuniarie: denunce di sinistri per perdita d’impiego con tentativo di falsificazione della documentazione o denunce di sinistri per smarrimento/furto di carte di credito o bancomat (spesso anche insieme ad altri oggetti) e conseguente uso fraudolento.

• ramo assistenza: stipula di polizze travel a viaggio iniziato.

Impatto del covid-19 sul numero delle frodi assicurative intercettate

Dalla rilevazione è emerso che la crisi economico-sanitaria connessa alla pandemia ha favorito l’incremento dei fenomeni fraudolenti in particolare per i seguenti prodotti assicurativi:

• Polizze viaggi: presentazione di certificazioni medico lavorative false per attivare la garanzia di annullamento viaggio per timori collegati al contesto pandemico;

• Polizze delle merci trasportate: denuncia di danni alle merci in giacenza o simulazione di furto delle merci trasportate (per rientrare delle spese relative al commercio durante il periodo della pandemia);

• Polizze property: denuncia di incendi dolosi dei capannoni industriali/attività commerciali o denuncia di furto di macchine operatrici (frode strettamente correlata al contesto pandemico a seguito dell’interruzione dell’esercizio per via delle misure restrittive per il contenimento dei contagi).

Secondo una survey realizzata da FRISS (società che offre soluzioni di rilevamento delle frodi assicurative basate sull’intelligenza artificiale per le compagnie assicurative danni in tutto il mondo), che ha visto coinvolte 443 realtà assicurative appartenenti a 52 Paesi, la percentuale del costo totale dei sinistri imputabile ad elementi di frode ha raggiunto nell’anno 2020 il 18%. Tale percentuale si discosta nettamente da quanto dichiarato dall’industria assicurativa mondiale negli ultimi anni, secondo la quale solo il 10% circa del costo di tutte le richieste di risarcimento contiene almeno un elemento di frode.