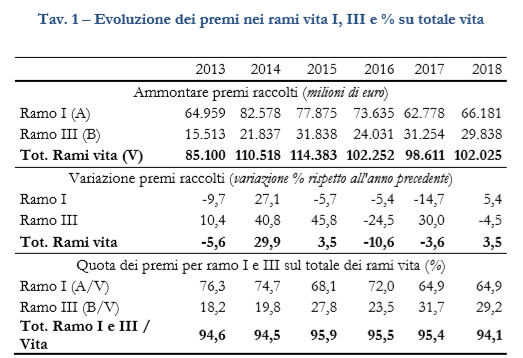

Le polizze vita tradizionali (ramo I) e le polizze unit e index linked (ramo III) rappresentano, alla fine del 2018, il 94,1% del comparto vita e quindi si confermano i rami più diffusi in Italia. L’IVASS ne riporta l’andamento tecnico dal 2013 al 2018.

Le polizze vita tradizionali sono cresciute, lo scorso anno, del 5,4% rispetto al 2017, raggiungendo una raccolta di 66,2 miliardi di euro di premi. Il dato è in controtendenza rispetto al periodo 2014-2017, durante il quale il ramo I aveva subito una flessione del 31,6%.

Le polizze unit e index linked si sono invece ridotte del 4,5% (29,8 miliardi) nel 2018 dopo aver segnato incrementi di oltre il 30% nel 2017 (31,2 miliardi) e di oltre il 40% tra il 2014 e il 2015.

Il RAMO I

Il peso dei premi di ramo I sul totale della produzione vita è pari al 64,9% ed è invariato rispetto al 2017, tuttavia in riduzione rispetto al 72% del 2016. Si tratta in larga parte di contratti a premio unico (inclusi quelli relativi a forme a premio ricorrente, per la quota versata nell’anno), che rappresentano mediamente il 79% della massa premi nel ramo I (77% nel 2017).

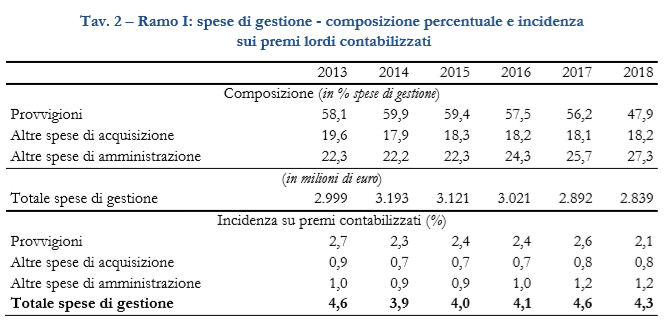

Nel periodo 2013-2018 l’incidenza delle spese di gestione sui premi contabilizzati è diminuita nella componente più rilevante, costituita dalle provvigioni di acquisto e incasso, dal 2,7% al 2,1%. Si riduce altresì l’incidenza delle altre spese di acquisizione da 0,9% allo 0,8%, mentre si incrementano le altre spese di amministrazione, passate dall’1% del 2013 all’1,2% del 2018. La riduzione delle provvigioni di acquisto e incasso si riflette sulla minore incidenza a fine periodo delle stesse sul totale delle spese di gestione.

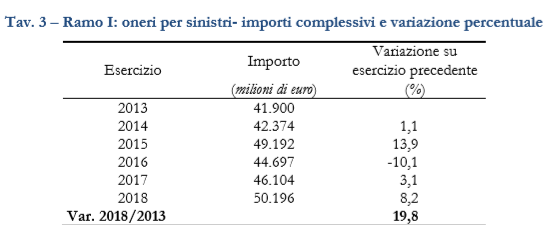

Gli oneri per sinistri, comprensivi di contratti in scadenza e riscatti, variano nel periodo, raggiungendo a fine 2018 un livello superiore al precedente picco del 2015.

Si arresta, nel periodo osservato, la tendenza al contenimento della riduzione del rapporto oneri per sinistri/riserve matematiche, con un andamento in controtendenza per le imprese del primo quartile che evidenziano un forte incremento per il 2017, mentre le imprese del terzo quartile segnalano una crescita rispetto al valore mediano. Anche l’incidenza delle operazioni di riscatto sulle riserve matematiche evidenzia un valore mediano decrescente, dal 6,0% del 2013 al 5,0% del 2018, pressoché invariato rispetto al 2017.

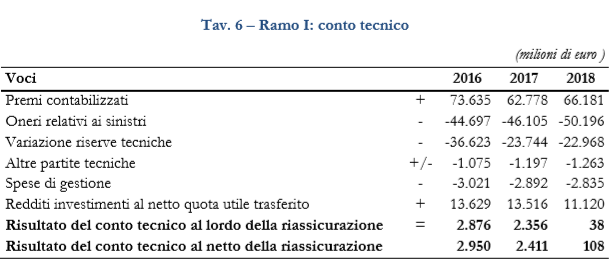

Con riferimento ai conti tecnici del 2018, al netto della riassicurazione, le polizze vita tradizionali hanno realizzato un utile di 108 milioni di euro, con un’incidenza dello 0,2% sui premi lordi contabilizzati, in marcata riduzione rispetto all’anno precedente (3,8%).

Le riserve tecniche (498 miliardi di euro nel 2018) si incrementano sempre nei sei anni esaminati. Tuttavia a partire dal 2017 la crescita è più modesta, a causa del calo della nuova produzione (tuttavia in aumento del 5,4% nell’ultimo esercizio) e all’incremento delle uscite tecniche. Più in generale si è assistito ad una riduzione del tasso di crescita delle riserve tecniche a partire dal 2014.

La quasi totalità dei contratti del ramo I risulta costituita da polizze rivalutabili, sulle quali l’assicuratore riconosce una parte della redditività derivante dagli investimenti inseriti in apposite gestioni interne separate, garantendo un risultato finanziario minimo. Le riserve tecniche delle gestioni separate sono pari a circa il 98% del complesso delle riserve dei rami I e V. La redditività degli investimenti presenti nelle gestioni separate è caratterizzata da un andamento pressoché costante, a causa dell’effetto di smoothing tipico di tali gestioni, che prevedono la contabilizzazione degli attivi a valore di carico e dall’inclusione di plusvalenze e minusvalenze a seguito delle operazioni di negoziazione. Le gestioni separate, grazie al vigente meccanismo contabile, sono riuscite a garantire il rendimento anche in condizioni di bassi tassi di interesse dei titoli obbligazionari in portafoglio anche se mostrano difficoltà nel sostenere la nuova produzione a causa della ridotta redditività dei nuovi strumenti finanziari rispetto al tasso minimo di rivalutazione.

La redditività dei contratti di ramo I non risulta pienamente coincidente con quella risultante dalle gestioni separate, a causa della presenza di attivi a valore di mercato.

Il risultato del conto tecnico del ramo I, al netto della riassicurazione passiva, registra nel 2018 un utile di 108 milioni di euro (2.411 milioni di euro nel 2017) con un’incidenza sui premi contabilizzati dello 0,2% in marcata riduzione rispetto al 2017 (3,8%). Il conto tecnico è contraddistinto dall’incremento degli oneri per sinistri, bilanciati dalla modesta variazione delle riserve tecniche e da una ridotta redditività degli investimenti.

Sui rendimenti realizzati dalle gestioni separate, le imprese trattengono a titolo di caricamento per spese di gestione una quota percentuale del tasso di rendimento oppure, per i prodotti più recenti, riconoscendo l’intero rendimento e applicando successivamente una trattenuta fissa. Nel complesso, l’indicatore tasso trattenuto / tasso realizzato risulta in crescita dal 27,8% nel 2013 al 34,5% nel 2018, nonostante il calo dei tassi di rendimento delle gestioni (dal 3,9% al 3,0%).

RAMO III

I premi del lavoro diretto italiano raccolti nel ramo III da 43 imprese nazionali che nel 2018 esercitano il ramo sono pari a 29.838 milioni di euro, con un decremento del -4,5% rispetto al 2017. I premi di ramo III rappresentano il 29,2% del totale della produzione vita, e risultano in contenimento rispetto al 2017 (31,7%). La composizione dei premi per tipologia di prodotto evidenzia in tale ramo (come nel ramo I) la rilevanza delle forme a premio unico, che meglio si adattano alla tipologia di prodotti collocati, con un peso sul totale ramo pari all’85% a fronte dell’84% nel 2017.

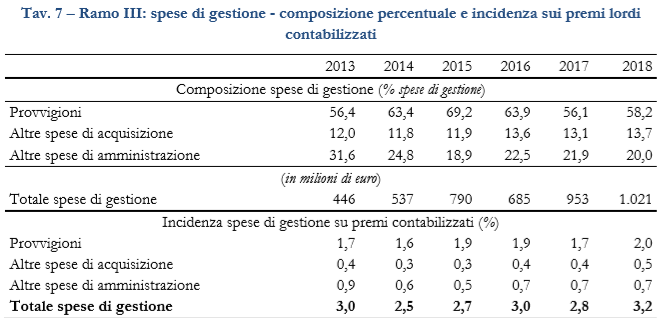

Le spese di gestione, pari al 3,2% nel 2018, crescono rispetto al 2017. L’incidenza delle provvigioni di acquisto e di incasso si è incrementata, passando dall’1,7% per il 2017 al 2% per il 2018, mentre le altre spese di acquisizione crescono dallo 0,4% allo 0,5%.

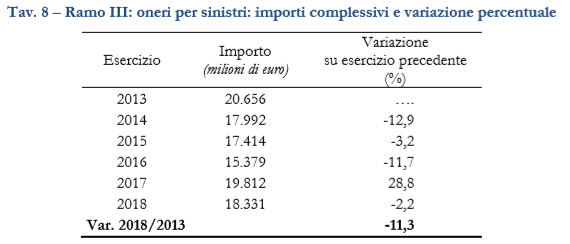

A partire dal 2013 le uscite tecniche si sono ridotte in modo consistente, con particolare riferimento agli oneri per sinistri. Tuttavia dal 2017 si osserva un rilevante incremento degli oneri per sinistri, dovuto essenzialmente alla scadenza dei contratti.

L’incremento rilevante per il secondo quartile ad inizio periodo (54,6% del 2013 a 14,7% del 2014) principalmente dovuto alle scadenze testimonia le uscite dei contratti index linked. In generale si assiste a un contenimento degli oneri grazie anche all’incremento del portafoglio gestito.

L’incremento delle riserve tecniche (queste ultime a 137 miliardi di euro nel 2018), dopo un trend sempre crescente a partire dal 2014, evidenzia nel 2018 un dato molto contenuto, dovuto alla riduzione della raccolta premi congiunta alla crescita degli oneri per sinistri, costituiti in larga parte dall’incremento dei riscatti.

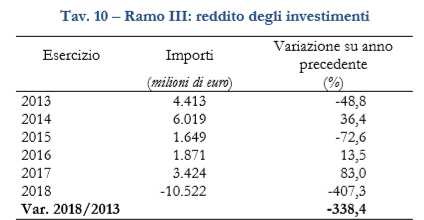

La redditività degli investimenti di ramo III è caratterizzata da una maggiore variabilità rispetto al ramo I, in considerazione della natura dei rischi sottostanti e del diverso criterio di contabilizzazione degli attivi, a valore di mercato. Nella quasi totalità dei casi le imprese di assicurazione non rilasciano ai clienti alcuna garanzia di tipo finanziario sui contratti di ramo III. Si segnala la forte redditività negativa riscontrata nell’ultimo esercizio.

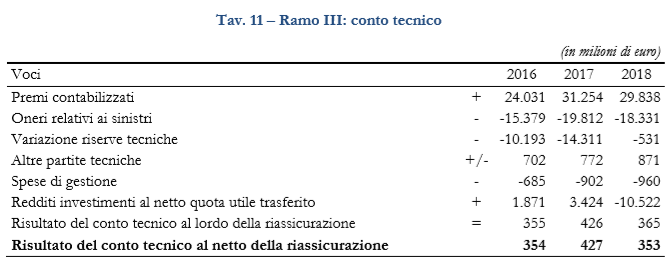

Il risultato del conto tecnico del ramo III, al netto dell’effetto marginale della riassicurazione passiva, registra nel 2018 un utile di 353 milioni di euro (-14,4% rispetto al 2017) con un’incidenza dell’1,2% sui premi lordi contabilizzati (nel 2017 era 1,4%). L’apporto della produzione raccolta non determina una crescita degli accantonamenti tecnici. Si segnala la forte diminuzione dei redditi degli investimenti, largamente negativi.

Le imprese trattengono un ulteriore margine di spese dal patrimonio gestito di ramo III a titolo di commissioni di gestione. Il caricamento trattenuto cresce dall’0,8% degli investimenti effettuati nei fondi interni e negli OICR nel 2013 all’1,3% nel 2018. Le reti di acquisizione delle polizze di ramo III, in gran parte bancarie, sono remunerate mediante una parte rilevante di dette commissioni, pari a circa il 70% di quelle applicate sulla massa degli investimenti.

Le tavole sono disponibili sul sito dell’Istituto: https://www.ivass.it/pubblicazioni-e-statistiche/statistiche/bollettino-statistico/2019/n9/index.html

Fonte: IVASS