di Maria Elisa Scipioni.

Pensione. Molti sono i fattori da cui dipende non solo il quantum della prestazione, ma anche il quando. Vediamo insieme con alcuni esempi numerici quali sono le “cause” che portano la pensione sempre più lontana.

Requisiti e Speranza di vita

In prima battuta vi è sicuramente l’aggancio dei requisiti alla speranza di vita.

Inizialmente con la Riforma varata nel 2009 dall’allora Ministro del welfare Sacconi, e successivamente perfezionato dalla L. 214/2011, è stato introdotto un nuovo e importante principio a garanzia della sostenibilità del sistema previdenziale: l’automatico adeguamento dei requisiti minimi di pensione all’effettiva speranza di vita dei neo-pensionati. La misura dell’aumento viene stabilita da un’apposita rilevazione Istat. Ovviamente, a oggi non si può sapere con certezza quale sarà l’effettiva maggiorazione, ma basandosi sullo scenario centrale del modello previsionale demografico Istat, potremmo prevedere un trend di incrementi che, sul lungo orizzonte temporale, giunge a 4 anni e 8 mesi complessivi alla soglia del 2065. In poche parole, si conferma il grande timore delle generazioni attualmente attive, tra trenta anni per ottenere la pensione di vecchiaia ne serviranno almeno 70 di anni di età. Pertanto, tutti gli enti pubblici non privatizzati, adegueranno con scadenze prefissate e senza la necessità di un provvedimento attuativo:

- l’età minima richiesta per i trattamenti di vecchiaia (inizialmente pari a 66 anni);

- l’anzianità minima della pensione anticipata;

- l’età per la soglia anticipata delle pensioni contributive (inizialmente pari a 63 anni);

- l’età e la contribuzione per il requisito della totalizzazione.

Il primo adeguamento si è avuto a gennaio del 2013, quando già era in pieno vigore la Riforma Fornero. Tutti i requisiti di età e di contribuzione furono incrementati di tre mesi. Nel 2019 è scattato l’incremento di 5 mesi che varrà per i requisiti di pensione per il biennio 2019-2020 (a esclusione per la pensione di vecchiaia anticipata conseguibile con 42 anni e 10 mesi per cui il D.L. 4/2019 ha congelato l’incremento della speranza di vita fino all’anno 2026 compreso).

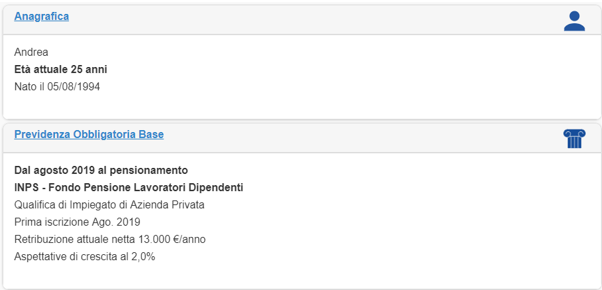

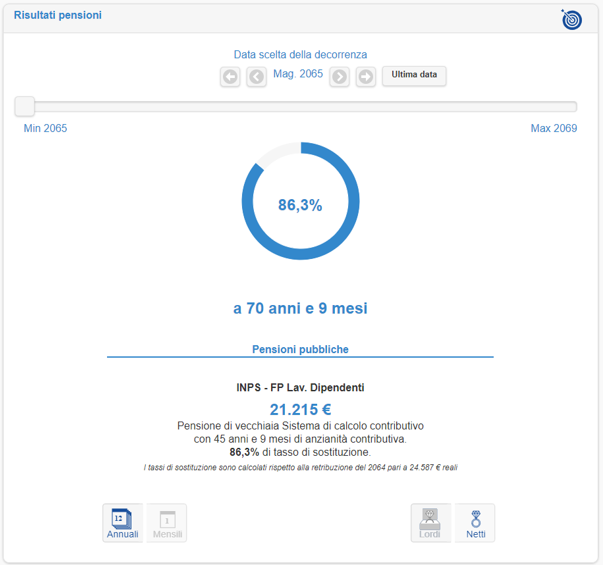

Prendiamo l’esempio di Andrea, giovane 25 enne neoassunto. Per raggiungere la pensione di vecchiaia dovrà attendere i 71 anni di età, a causa del costante incremento (biennale) del requisito minimo anagrafico richiesto.

Andrea

Inquadramento = lavoratore dipendente in azienda privata Età anagrafica = 25 anni

Reddito netto annuo netto = 13.000 euro Anzianità contributiva = neoassunto

Ipotesi di base del calcolo: l’inflazione attesa per gli anni a venire è pari al 2%; la crescita reale annua del prodotto interno lordo pari al 1,5%; i requisiti di età e i coefficienti di conversione per il calcolo contributivo SCONTANO le riduzioni attese negli anni a venire per via dell’allungamento della speranza di vita; i valori monetari sono espressi in euro reali.

Quantum VS Quando

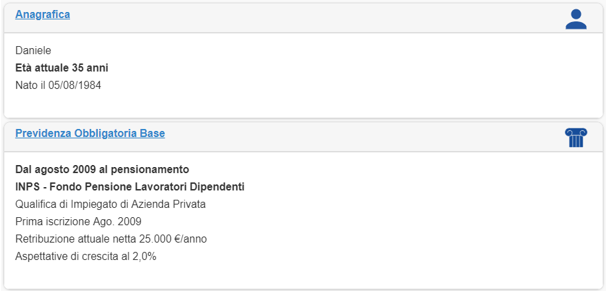

Poniamo ora l’esempio di due fratelli gemelli, Daniele e Luciano. Il primo appena laureato ha trovato impiego presso una società privata e ha un reddito annuo di 25.000 Euro; l’altro, che non ha portato a termine gli studi universitari, lavora nella stessa azienda da ormai 10 anni.

Daniele

Inquadramento = lavoratore dipendente in azienda privata Età anagrafica = 35 anni

Reddito netto annuo netto = 25.000 euro Anzianità contributiva = 10 anni

Ipotesi di base del calcolo: l’inflazione attesa per gli anni a venire è pari al 2%; la crescita reale annua del prodotto interno lordo pari al 1,5%; i requisiti di età e i coefficienti di conversione per il calcolo contributivo SCONTANO le riduzioni attese negli anni a venire per via dell’allungamento della speranza di vita; i valori monetari sono espressi in euro reali.

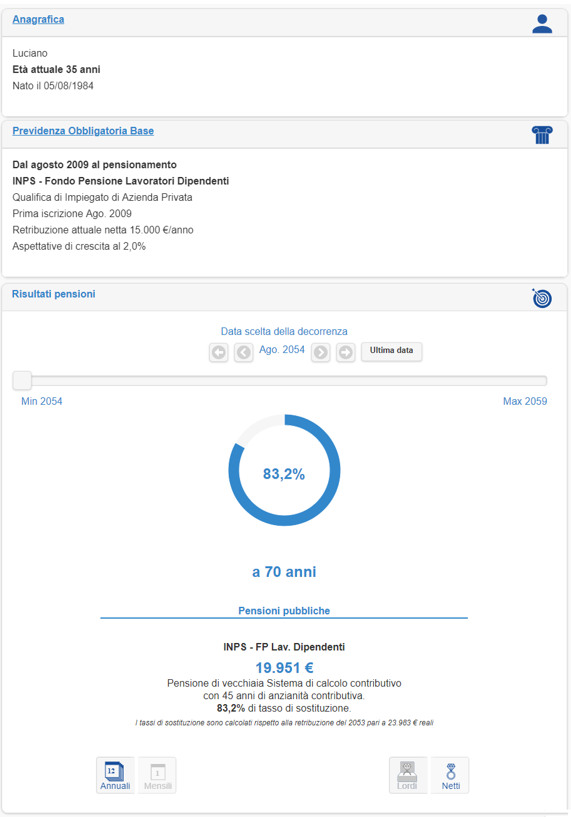

Luciano

Inquadramento = lavoratore dipendente in azienda privata Età anagrafica = 35 anni

Reddito netto annuo netto = 15.000 euro Anzianità contributiva = 10 anni

Ipotesi di base del calcolo: l’inflazione attesa per gli anni a venire è pari al 2%; la crescita reale annua del prodotto interno lordo pari al 1,5%; i requisiti di età e i coefficienti di conversione per il calcolo contributivo SCONTANO le riduzioni attese negli anni a venire per via dell’allungamento della speranza di vita; i valori monetari sono espressi in euro reali.

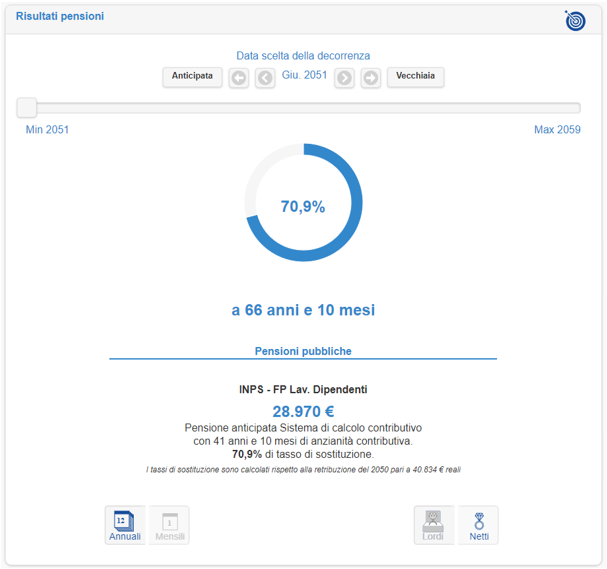

A parità di anzianità contributiva a oggi, Daniele riuscirà ad andare in pensione ben 3 anni prima del fratello Luciano. Questo perché per i soggetti che hanno iniziato a lavorare dopo il 1° gennaio 1996 la Riforma Fornero ha previsto un requisito ridotto di pensionamento anticipato con età minima iniziale pari a 63 anni (elevata alla speranza di vita), anzianità contributiva superiore a 20 anni purché l’ importo della pensione sia però almeno superiore a 2,8 volte l’assegno sociale (16.680 euro circa per l’anno 2019), rivalutato negli anni a venire con la media quinquennale della crescita del PIL, come avviene per il montante contributivo individuale.

L’incognita di questi requisiti è appunto dovuta all’importo minimo che la pensione deve raggiungere. Se non si matura l’importo richiesto, sarà necessario attendere altri 3/4 anni, fino al 70°/71° anno di età, quando l’importo soglia scende a 1,5 volte l’assegno sociale (9.000 euro circa per l’anno 2019) per la pensione di vecchiaia, come accade per Luciano.

![]()