L’assicurazione italiana ha chiuso il 2018 con una raccolta premi complessiva pari a 138.617 milioni, in crescita del 3% sul 2017. L’Ania, nella sua pubblicazione “L’assicurazione italiana 2018-2019” fa le previsioni sull’anno in corso.

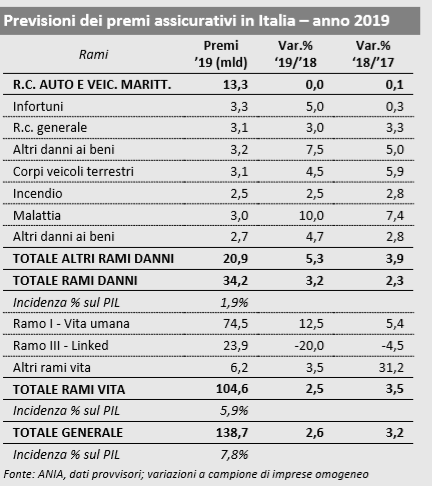

Nel 2019, i premi contabilizzati totali (danni e vita) del portafoglio diretto italiano delle sole imprese con sede legale in Italia dovrebbero sfiorare i 140 miliardi, in aumento del 2,6% rispetto al 2018. Il business assicurativo complessivo continuerebbe così la sua fase moderatamente espansiva, anche se in lieve rallentamento rispetto alla crescita registrata nel 2018 l’anno precedente (+3,2% nel 2018). Al risultato del 2019, contribuirebbe lo sviluppo positivo sia dei premi del comparto danni (+3,2%) sia di quelli del settore vita (+2,5%). L’incidenza dei premi complessivi sul PIL aumenterebbe lievemente, passando dal 7,7% nel 2018 al 7,8% nel 2019.

I premi contabilizzati del portafoglio diretto italiano del settore danni nel 2019 supererebbero i 34 miliardi, in crescita del 3,2% rispetto al 2018, consolidando il positivo andamento avviatosi nel 2017 (+1,2%) e proseguito nel 2018 (+2,3%), dopo che nel quinquennio precedente (2012-2016) si era assistito a un calo complessivo di oltre il 12%. A ciò contribuirebbe sia la stazionarietà dei premi del ramo r.c. auto sia l’ulteriore aumento dei premi di tutti gli altri rami danni diversi dalla r.c. auto (+5,3%). In particolare, nel ramo r.c. auto già nel 2018 si era assistito a un marginale incremento della raccolta premi (+0,1%) per effetto di una crescita del numero dei veicoli assicurati (+0,9%) appena superiore al calo registrato dal premio medio praticato nello stesso anno (-0,8%); si stima ora che lo stesso trend – con valori peraltro simili – si possa confermare nel 2019 e si assisterebbe così per il secondo anno consecutivo a un’invarianza della raccolta premi complessiva di questo ramo. Il peso dei premi del comparto r.c. auto sul totale dei premi contabilizzati danni continuerebbe così a scendere (39%, era 40% nel 2018 e 41% nel 2017). Si confermerebbe la crescita nell’anno in corso dei premi dei rami danni diversi dalla r.c. auto (in media oltre il 5% per un volume di quasi 21 miliardi), pur rimanendo il nostro Paese ancora sottoassicurato in questo comparto.

La spinta arriverebbe dalla continua innovazione tecnologica che impatta sulla creazione di prodotti sempre più appetibili e fruibili. Nello specifico, l’aumento sarebbe legato sia alla maggiore propensione da parte degli individui e delle famiglie ad acquistare coperture assicurative volontarie – in particolare nel settore della salute (infortuni e malattia) e del property (altri danni ai beni e incendio) – sia alla crescente domanda di coperture assicurative aziendali (sempre nel settore salute) e dei professionisti (come ad esempio nel ramo r.c. generale).

I premi del ramo corpi veicoli terrestri (ossia le garanzie incendio/furto e collisione dei veicoli) crescerebbero nel 2019 meno degli anni precedenti: +4,5% rispetto ad aumenti prossimi o superiori al 6% del triennio precedente. Ciò dipenderebbe da un progressivo calo nel numero di nuove immatricolazioni dei veicoli nel corso dell’anno corrente (-2,9% da gennaio a maggio del 2019 rispetto a +1,1% nello stesso periodo del 2018); il volume premi supererebbe comunque i 3,0 miliardi tornando ai livelli di dieci anni precedenti. Nel 2019 l’incidenza dei premi danni rispetto al PIL rimarrebbe invariata all’1,9%.

Nel settore vita si assisterebbe nel 2019 a una conferma del trend già osservato nel 2018: i premi si manterrebbero su tassi di crescita intorno al 2,5% per un volume di quasi 105 miliardi. Questo sarebbe il risultato di: – un consolidamento nella crescita dei premi relativi alle polizze rivalutabili (ramo I) che si incrementerebbero del 12,5% (per un volume di quasi 75 miliardi) dopo la più contenuta crescita del 2018 (+5,4%); ciò potrebbe in parte dipendere da un mantenimento dei tassi di interesse dei titoli di Stato italiani su livelli non troppo ridotti, che consentirebbe alle imprese di assicurazione di offrire polizze vita con garanzia più competitive, come nel caso delle polizze ibride (multiramo), in forte crescita già dai primi mesi del 2019; – un’ulteriore e marcata battuta d’arresto nella commercializzazione delle polizze a prevalente contenuto finanziario (ramo III – unit-linked), che calerebbero del 20% e il cui volume premi scenderebbe a meno di 24 miliardi (era quasi 30 miliardi nel 2018).

L’incertezza sugli andamenti nei mercati azionari spingerebbe la domanda degli assicurati verso prodotti con maggiore garanzia nei rendimenti. Complessivamente l’incidenza del volume dei premi contabilizzati del settore vita rispetto al PIL salirebbe dal 5,8% nel 2018 al 5,9% nel 2019.

Fonte: ANIA