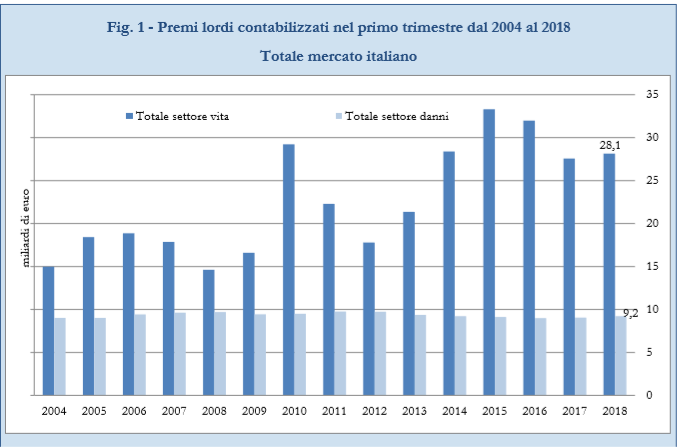

Nei primi tre mesi del 2018 la raccolta premi nei rami vita e danni del mercato assicurativo italiano è pari a 37,4 miliardi di euro, in recupero rispetto al 2017 (+2,1%).

Le Imprese vigilate IVASS raccolgono premi per 34,9 miliardi di euro (93,3%) con un incremento del 2,5% su base annua; le Rappresentanze SEE realizzano una raccolta di 2,5 miliardi di euro, in calo del -4% rispetto al primo trimestre 2017.

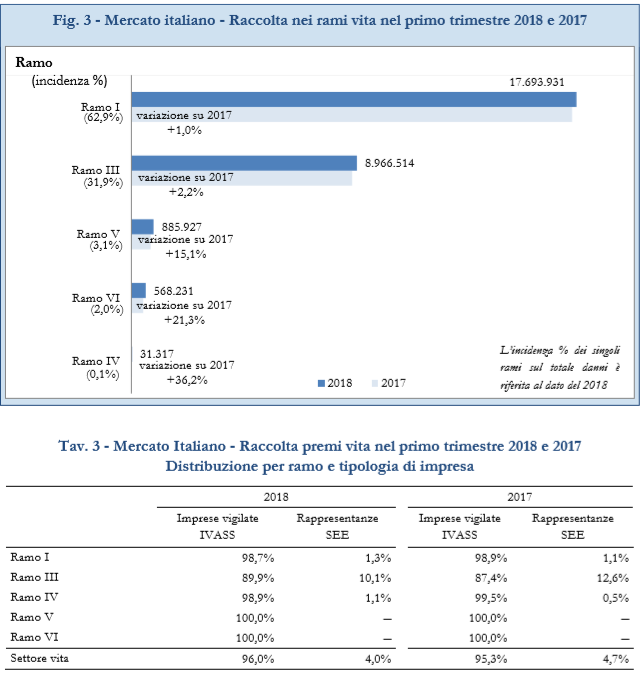

Secondo la statistica pubblicata dall’Istituto di vigilanza, l’incremento complessivo è derivato dalla espansione del settore vita, prevalente nel mercato italiano con i tre quarti dei premi raccolti (28,1 miliardi di euro) e in aumento del +2,1% (590 milioni di euro), che inverte la fase di contrazione della raccolta degli ultimi due anni (successiva all’espansione registrata nel biennio 2013-2015) e registra una crescita in tutti i rami; in particolare il ramo I aumenta dell’1% dopo il forte calo dello scorso anno; il ramo III (polizze unit e index-linked) prosegue la crescita (+2,2% rispetto al primo trimestre 2017) per il secondo anno consecutivo, ma con minore intensità; anche la nuova produzione aumenta di oltre 600 milioni di euro (+3,2% su base annua).

La suddivisione della raccolta vita del primo trimestre 2018 per canale distributivo evidenzia, nel confronto con l’analogo periodo 2017, sia l’aumento della quota relativa agli Sportelli bancari e postali (62,4% contro 59,3%), che la riduzione dei Promotori finanziari (14,7% contro 18,1%). Lieve riduzione anche per le agenzie con mandato (da 12,5 a 11,7%).

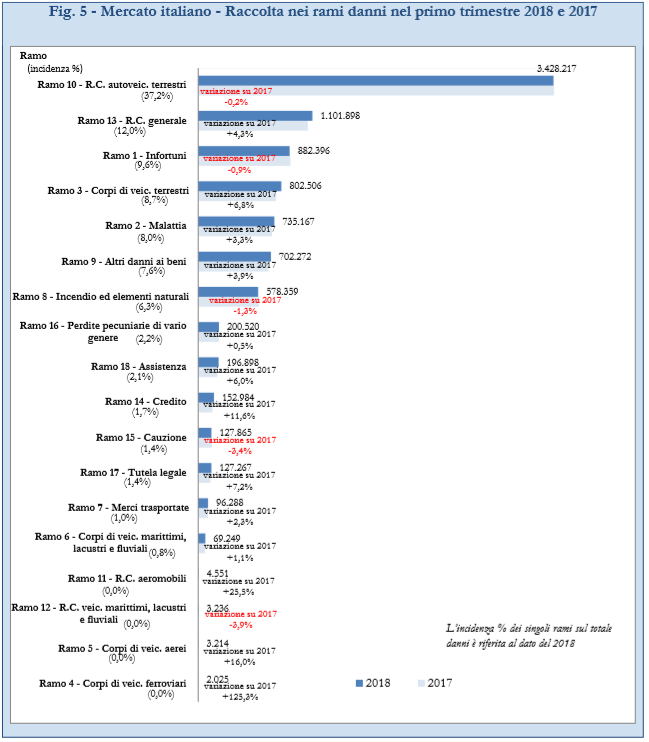

Anche il settore danni (9,2 miliardi di euro raccolti nel primo trimestre 2018) contribuisce alla crescita complessiva con un incremento (163 milioni di euro rispetto al 2017, +1,8%) che si aggiunge alle variazioni positive registrate in tutti i trimestri del 2017 e sancisce l’uscita dalla lunga fase di regressione iniziata alla fine del 2011. La sostanziale stabilità del ramo R.C. autoveicoli terrestri (-0,2% sul 2017) non influisce sulla performance positiva dell’intero comparto auto, trainata dall’incremento del ramo Corpi di veicoli terrestri; per gli altri rami danni principali, a fronte del calo del -1% (su base annua) subito dai rami Incendio ed elementi naturali e Infortuni, si osserva un recupero dei rami R.C. generale, Malattia e Altri danni ai beni.

Le Agenzie con mandato confermano il primato nella distribuzione del settore danni (68,8% del totale dei rami e l’83,9% della R.C. autoveicoli terrestri); la raccolta di polizze intermediate tramite Brokers e Altre forme di vendita diretta aumenta su base annua.