I premi del lavoro diretto italiano raccolti nel ramo III da 44 imprese nazionali nel 2017 sono pari a 30.069 milioni di euro, con un incremento del 25% rispetto al 2016, riprendendo la crescita arrestatasi nel 2016.

I premi di ramo III rappresentano il 31,1% del totale della produzione vita, e risultano in forte crescita rispetto al 2016 (+23,5%). La composizione dei premi per tipologia di prodotto evidenzia in tale ramo (come nel ramo I) la quasi totale presenza delle forme a premio unico, che meglio si adattano alla tipologia di prodotti collocati, confermando il dato dell’84% rilevato nel 2016 e nel 2017.

Le spese di gestione, pari al 3,0% nel 2017, si mantengono sui medesimi livelli rispetto al 2016. L’incidenza delle provvigioni di acquisto e di incasso risulta sostanzialmente inalterata (2%; 1,9% nel 2016), cosi come quella delle altre spese di acquisizione e delle altre spese di amministrazione, rispettivamente lo 0,4% e 0,6% (0,4% e 0,6% nel 2016).

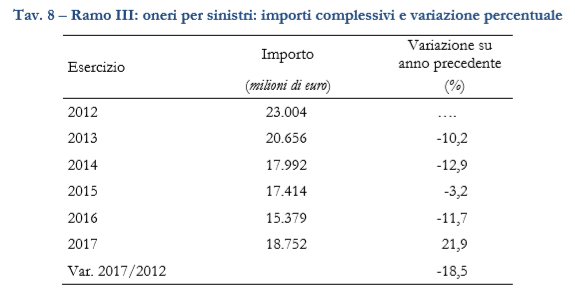

Nel periodo osservato si sono ridotte in modo consistente le uscite tecniche, con particolare riferimento agli oneri per sinistri. Nel 2017 si osserva un rilevante incremento degli oneri per sinistri.

L’incremento rilevante per il secondo quartile ad inizio periodo (da 23,5% del 2012 a 54,6% del 2013) è principalmente dovuto alle scadenze ed è largamente attribuibile alle uscite dei contratti index linked. In generale si assiste a un contenimento degli oneri grazie anche all’incremento del portafoglio gestito.

L’andamento dell’indice riscatti/riserve tecniche risente fortemente della crisi economico – finanziaria, con una crescita della mediana complessiva e, in particolare, quella del secondo quartile dal 2012 (per le imprese del secondo quartile) sino al 2014 per poi ridursi al termine del periodo.

L’incremento delle riserve tecniche evidenzia la crescita nel 2017 che conferma il trend crescente a partire dal 2014, mentre sino al 2013 si rileva una riduzione degli accantonamenti tecnici, derivante dalla minore raccolta premi congiunta con l’incremento delle uscite tecniche.

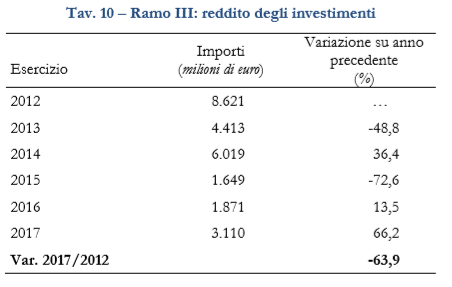

La redditività degli investimenti di ramo III è caratterizzata da una maggiore variabilità rispetto al ramo I, in considerazione della natura dei rischi sottostanti e del diverso criterio di contabilizzazione degli attivi, a valore di mercato. Nella quasi totalità dei casi le imprese di assicurazione non rilasciano ai clienti alcuna garanzia di tipo finanziario sui contratti di ramo III.

Il risultato del conto tecnico del ramo III, al netto dell’effetto marginale della riassicurazione passiva, registra nel 2017 un utile di 395 milioni di euro (+11,6% rispetto al 2016) con un’incidenza dell’1,3% sui premi lordi contabilizzati (nel 2016 era l’1,5%).

L’apporto della produzione raccolta (+25% rispetto al 2016) determina una crescita degli accantonamenti tecnici (+37%). Si segnala l’aumento degli oneri per sinistri (+22%) e delle spese di gestione (+24%) a fronte del risultato positivo.

Fonte: IVASS