I premi del lavoro diretto italiano raccolti nel ramo I dalle 50 imprese nazionali nel 2017 sono pari a 62.778 milioni di euro, con un decremento del 14,7% rispetto al 2016.

Il peso dei premi di ramo I sul totale della produzione vita è pari nel 2017 al 64,9%, in riduzione rispetto al 72% del 2016. Si tratta in larga parte di contratti a premio unico (inclusi quelli relativi a forme a premio ricorrente, per la quota versata nell’anno), che rappresentano mediamente il 77% della massa premi nel ramo I (80% nel 2016).

Nel periodo 2012-2017 l’incidenza delle spese di gestione sui premi contabilizzati è diminuita nella componente più rilevante, costituita dalle provvigioni di acquisto e incasso, dal 2.9% al 2,6%. Si riduce altresì l’incidenza delle altre spese di acquisizione e delle altre spese di amministrazione, passata rispettivamente dall’1,2% e 1,3% del 2012, allo 0,8% e 1,2% del 2017.

La riduzione delle provvigioni di acquisto e incasso si riflette sulla minore incidenza a fine periodo delle stesse sul totale delle spese di gestione, sia pure con un incremento dell’incidenza delle spese di gestione rispetto all’esercizio 2016.

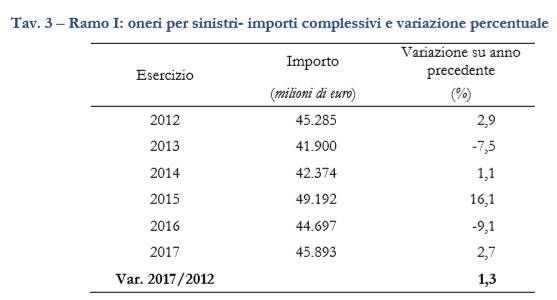

Gli oneri per sinistri, comprensivi di contratti in scadenza e riscatti, variano nel periodo, per tornare a fine 2017 a livelli di poco superiori al 2012.

Gli indici “oneri per sinistri su riserve tecniche” e “riscatti su riserve” sono stati ripartiti per gruppi dimensionali omogenei nell’anno (quartili sulla base della graduatoria per riserve tecniche). Le imprese di minore dimensione rientrano nel I quartile e le più grandi nel IV.

Si evidenzia una flessione nel periodo del rapporto oneri per sinistri/riserve matematiche, con un andamento in controtendenza per le imprese del primo quartile che evidenziano un forte incremento per il 2017. Anche l’incidenza delle operazioni di riscatto sulle riserve matematiche (fig. 3) evidenzia un valore mediano decrescente, dal 9,2% del 2012 al 4,8% del 2017, pressoché invariato rispetto al 2016.

Le riserve tecniche si incrementano sempre nei sei anni esaminati. Tuttavia nel 2017 si registra una crescita bassa, dovuta al calo della nuova produzione e all’incremento delle uscite tecniche. Più in generale si è assistito ad una riduzione del tasso di crescita delle riserve tecniche a partire dal 2014.

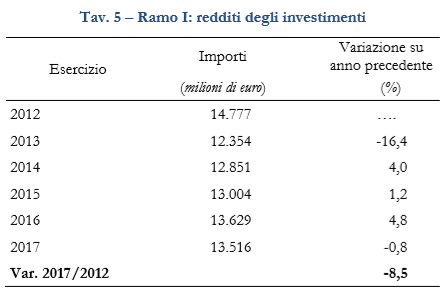

La quasi totalità dei contratti del ramo I risulta costituita da polizze rivalutabili, sulle quali l’assicuratore riconosce una parte della redditività derivante dagli investimenti inseriti in apposite gestioni interne separate, garantendo un risultato finanziario minimo. La redditività degli investimenti operati nel ramo I è caratterizzata da un andamento pressoché costante, a causa dell’effetto di smoothing tipico di tali gestioni, che prevedono la contabilizzazione degli attivi a valore di carico e dall’inclusione di plusvalenze e minusvalenze a seguito delle operazioni di negoziazione.

La redditività dei contratti di ramo I presenta variazioni limitate, eccetto per un valore molto alto nel 2012. Le gestioni separate, grazie al vigente meccanismo contabile, sono riuscite a garantire il rendimento anche in condizioni di bassi tassi di interesse dei titoli obbligazionari in portafoglio anche se mostrano difficoltà nel sostenere la nuova produzione a causa della ridotta redditività dei nuovi strumenti finanziari rispetto al tasso minimo di rivalutazione.

Il risultato del conto tecnico del ramo I, al netto della riassicurazione passiva, ha registrato nel 2017 un utile di 2.411 milioni di euro (- 18% rispetto al 2016) con un’incidenza del 3,8% sui premi lordi contabilizzati (era 4% nel 2016). Il conto tecnico è contraddistinto da una redditività degli investimenti in leggera riduzione (-0,8%) rispetto al 2016. Il minore apporto della produzione raccolta (-14,7%) è ulteriormente aggravato dall’aumento dell’onere per sinistri (+3,2%).

Fonte: IVASS