I premi del lavoro diretto italiano raccolti nel ramo III dalle 49 imprese nazionali nel 2016 sono pari a 24.031 milioni di euro, con un decremento di circa il 24% rispetto al 2015, dopo la forte crescita negli anni precedenti.

I premi di ramo III pesano il 23,5% sul totale della produzione vita, in calo rispetto al 27,8% del 2015. La composizione dei premi per tipologia di prodotto evidenzia in tale ramo (come nel ramo I) la quasi totale presenza delle forme a premio unico, che meglio si adattano alla tipologia di prodotti collocati, incrementatesi dal 74% del 2011 all’84% del 2016.

Le spese di gestione

Le spese di gestione diminuiscono nel periodo osservato, con una riduzione del prelievo sui

premi dal 4,6% nel 2011 al 3,0% nel 2016. Il calo, peraltro, è dovuto in larga parte alla riduzione della produzione raccolta. In particolare, si riduce l’incidenza delle provvigioni di acquisto e di incasso, dal 2,6% del 2011 al 1,9% del 2016 e, in modo più marginale, delle altre spese di acquisizione e delle altre spese di amministrazione, passate, rispettivamente, dallo 0,7% e 1,4% dei premi nel 2011 allo 0,4% e 0,6% del 2016.

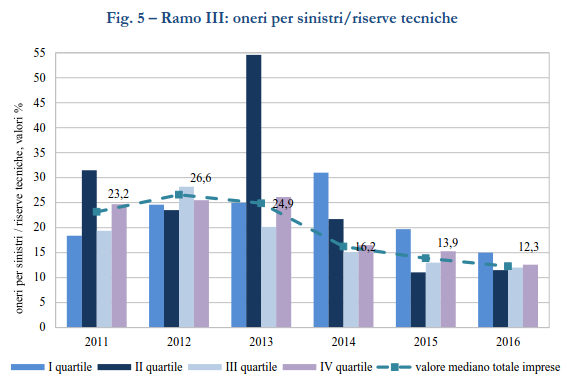

Le uscite tecniche

Nel periodo osservato si sono ridotte in modo consistente le uscite tecniche, con particolare

riferimento agli oneri per sinistri, mentre il calo dei riscatti è meno pronunciato.

L’andamento dell’indice risente fortemente della crisi economico – finanziaria, con una crescita della mediana complessiva sino al 2012 (per le imprese più piccole nel primo quartile, sino al 2014) e incrementi rilevanti per il secondo quartile (da 23,5% del 2012 a 54,6% del 2013). Tale incremento, dovuto alle scadenze, è largamente attribuibile alle uscite dei contratti index linked.

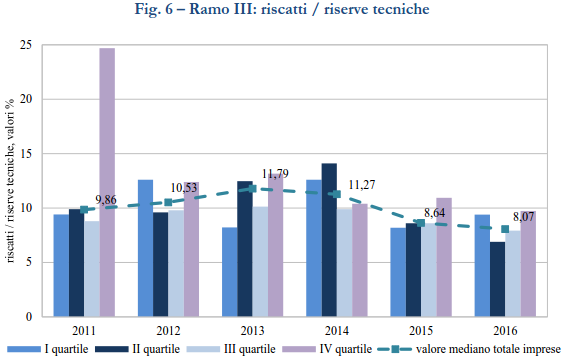

L’incidenza delle operazioni di riscatto sulle riserve tecniche (figura 6) nel ramo III è in modesta riduzione al termine del periodo 2011-2016. Si evidenziano riscatti consistenti per le grandi imprese (quarto quartile) nel 2011 e una crescita dei primi due quartili (imprese più piccole) tra 2013 e 2014.

Negli ultimi due anni rimangono più alti i riscatti per le grandi imprese.

La variazione delle riserve tecniche

L’andamento delle riserve tecniche si articola in due fasi: sino al 2013 si rileva una riduzione degli accantonamenti tecnici, derivante dalla minore raccolta premi congiunta dall’incremento delle uscite tecniche; in seguito si registra un trend opposto a causa dell’incremento delle riserve conseguenti alla crescita della produzione.

I redditi degli investimenti

La redditività degli investimenti di ramo III è caratterizzata da una maggiore variabilità rispetto al ramo I, in considerazione della natura dei rischi sottostanti e del diverso criterio di contabilizzazione degli attivi, a valore di mercato. Nella gran parte dei casi le imprese di assicurazione non rilasciano ai clienti alcuna garanzia di tipo finanziario sui contratti di ramo III.

Il risultato del conto tecnico

Il risultato del conto tecnico del ramo III, al netto dell’effetto marginale della riassicurazione passiva, registra nel 2016 un utile di 354 milioni di euro (-36,5% rispetto al 2015) con un’incidenza dell’1,5% sui premi lordi contabilizzati (nel 2015 era l’1,8%).

Il ridotto apporto della produzione raccolta (-24%) ha determinato una minore crescita degli accantonamenti tecnici (-33%). Tuttavia, la diminuzione degli oneri per sinistri (-12%) e delle spese di gestione (-13%) del 2016 rispetto al 2015 ha contribuito al risultato positivo.

Fonte: IVASS