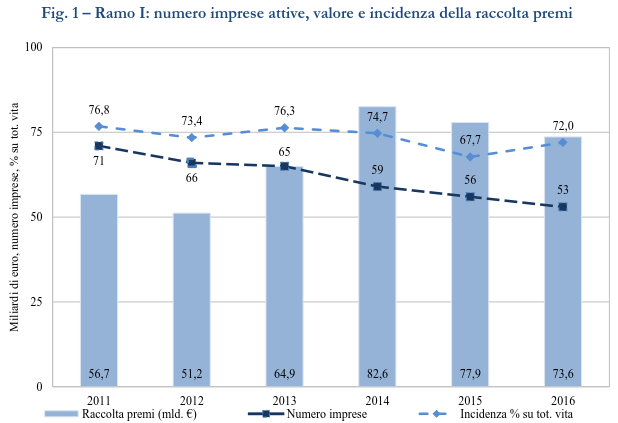

I premi del lavoro diretto italiano raccolti nel ramo I dalle 53 imprese nazionali nel 2016 sono pari a 73.635 milioni di euro, con un decremento di oltre il 5% rispetto al 2015.

Il peso dei premi di ramo I sul totale della produzione vita è pari nel 2016 al 72%, in crescita rispetto al 68,1% del 2015, anche a causa della riduzione del ramo III. La tipologia dei premi raccolti è costituita in larga parte da contratti a premio unico (inclusi quelli relativi a forme a premio ricorrente, per la quota versata nell’anno), che rappresentano mediamente l’80% della massa premi nel ramo I.

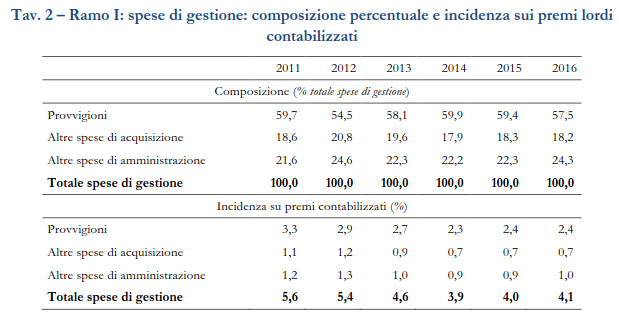

Le spese di gestione

Nel quinquennio 2011-2016 l’incidenza delle spese di gestione sui premi contabilizzati è

diminuita nella sua componente più rilevante, costituita dalle provvigioni di acquisto e incasso, dal 3,3% al 2,4%. Si è altresì ridotta, seppur marginalmente, l’incidenza delle altre spese di acquisizione e delle altre spese di amministrazione, passata rispettivamente dall’1,1% e 1,2% del 2011 all’1,0% e 0,7% del 2016.

La riduzione delle provvigioni di acquisto ed incasso si riflette sulla minore incidenza delle stesse sul totale delle spese di gestione rispetto al 2011; nello stesso periodo è incrementata la quota destinata a coprire le altre spese di amministrazione, mentre si è di poco ridotto il peso delle altre spese di acquisizione.

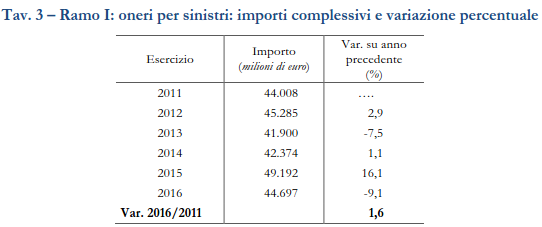

Le uscite tecniche

Gli oneri per sinistri, articolati in scadenze e riscatti anticipati, sono riportati nella tavola

seguente.

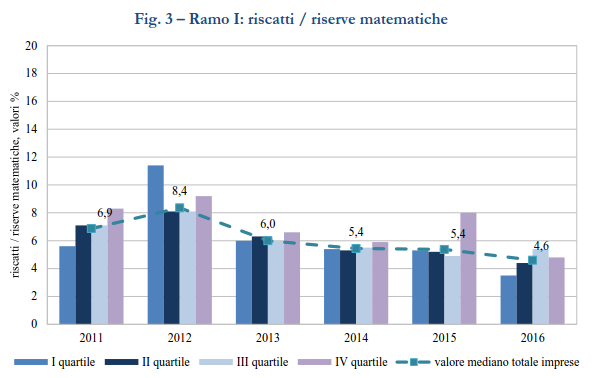

Sono stati calcolati gli indici “oneri per sinistri su riserve tecniche” e “riscatti su riserve” delle imprese per gruppi dimensionali omogenei nell’anno (quartili sulla base della graduatoria per riserve tecniche). Le imprese di minore dimensione rientrano nel I quartile e le più grandi nel IV.

Si evidenzia una progressiva flessione dal 2012 del rapporto oneri per sinistri/riserve

matematiche, con un andamento in controtendenza per le imprese in tre quartili su quattro nel 2015.

Anche l’incidenza delle operazioni di riscatto sulle riserve matematiche (figura 3) evidenzia un andamento medio decrescente, dal 6,9% del 2011 al 4,6% del 2016. Si riscontra una maggior variabilità per le imprese del primo e quarto quartile. L’indice è aumentato nel 2011 – 2012, anche a causa della crisi economico – finanziaria.

La variazione delle riserve tecniche

Le riserve tecniche si sono sempre incrementate nei sei anni esaminati; nel 2016 nonostante la riduzione degli oneri per sinistri e la retrocessione di una porzione della redditività nelle polizze rivalutabili, la crescita è stata meno marcata, in conseguenza del calo della nuova produzione.

L’incremento percentuale dell’accantonamento negli anni 2013 e 2014 si riduce negli anni successivi per effetto della contrazione della raccolta premi.

I redditi degli investimenti

La gran parte dei contratti del ramo I è costituita da polizze rivalutabili, sulle quali l’assicuratore riconosce una parte della redditività derivante da una porzione degli investimenti, garantendo un risultato finanziario minimo sotto forma di rendimento retrocesso. Pertanto, la redditività degli investimenti operati nel ramo I è caratterizzata da un andamento pressoché costante, a causa dell’effetto di smoothing tipico dei contratti rivalutabili6, caratterizzati dal riconoscimento di una garanzia finanziaria.

La redditività dei contratti di ramo I presenta variazioni limitate, eccetto per un valore molto basso nel 2011, anche a causa della crisi economico – finanziaria.

Il risultato del conto tecnico

Il risultato del conto tecnico del ramo I, al netto dell’effetto della riassicurazione passiva, ha

registrato nel 2016 un utile di 2.950 milioni di euro (+ 43,9% rispetto al 2015) con un’incidenza del 4% sui premi lordi contabilizzati (era 2,1% nel 2015).

Il conto tecnico è contraddistinto da una redditività degli investimenti in crescita del +4,8%

rispetto al 2015. Il minore apporto della produzione raccolta (-5,4%) è più che compensato dalla riduzione dell’onere per sinistri (-9%).

Fonte: IVASS