Caso RMP n.9

Attività: Insegnante

- Data di nascita: 29/12/1968

- Sesso: F

- Stato civile: Coniugata

- Figli a carico: 2

- Reddito annuale lordo: 29.400 €

13 mensilità - Anzianità contributiva: 22 anni 7 mesi

Vediamo le prestazioni riconosciutegli dall’INAIL e dall’INPS in caso di…

- INVALIDITA’ TEMPORANEA O PERMANENTE (grado %)

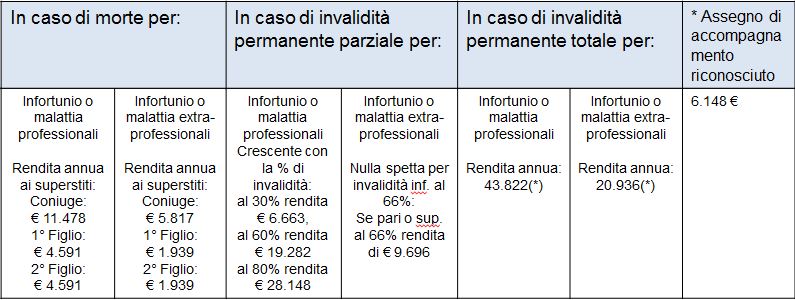

- 30%: INAIL**: € 6.663– INPS**: nessuna

- 60%: INAIL**: € 19.282 – INPS**: nessuna

- 80%: INAIL**: € 28.148- INPS**: € 9.696

- 100%: INAIL**: € 43.822* – INPS**: € 20.936*

**N.B.: Le prestazioni sono state calcolate considerando il reddito convenzionale per l’anno in corso

- PREMORIENZA: i superstiti ricevono…

- il 1° figlio: INAIL: € 4.591 – INPS: € 1.939

- il 2° figlio: INAIL: € 4.591 – INPS: € 1.939

- coniuge: INAIL: € 11.478 – INPS: € 5.817

Rischio invalidità permanente causata da malattia o infortunio

Le prestazioni, a cui ha potenzialmente diritto il soggetto, sono a carico dell’ente previdenziale obbligatorio e all’assicurazione infortuni sul lavoro (INAIL), limitatamente ai rischi riconducibili all’attività lavorativa.

Di seguito sono riportate le pensioni e le rendite annue lorde stimate sulla base dei dati impostati per i principali livelli d’invalidità permanente, con esclusione dei casi di scarsa incidenza (invalidità <= 15%).

Il livello d’invalidità è certificato da una commissione medico-legale, con riferimento ad apposite tabelle di danno biologico approvate da recenti disposizioni in materia. L’invalidità è solo quella di tipo permanente e la norma prevede la possibilità di verifica di tale requisito per un massimo di due controlli consecutivi.

Nel caso in cui il soggetto ha diritto a prestazioni INAIL, va sottolineato che dette prestazioni non sono cumulabili con le pensioni dell’ente previdenziale. Limitatamente ai casi in cui la pensione dell’ente obbligatorio risulta di importo superiore alla rendita INAIL, il soggetto ha diritto solo alla differenza.

Le pensioni dell’ente previdenziale obbligatorio sono soggette sia alla tassazione sui redditi, sia ad eventuali riduzioni o integrazioni in funzione dei redditi residui, anche da attività lavorativa, che il soggetto possiede nell’ipotesi d’invalidità. Le altre rendite non sono soggette a tassazione. Si precisa che la totale invalidità (l’inabilità) non è compatibile con alcuna attività lavorativa residua.

Prestazioni riconosciute (superstiti)

Le prestazioni, a cui hanno potenzialmente diritto i superstiti del soggetto, sono a carico dell’ente previdenziale obbligatorio (INPS) e all’assicurazione infortuni sul lavoro (INAIL), limitatamente ai rischi riconducibili all’attività lavorativa. Sopra sono riportate le pensioni e le rendite annue lorde stimate sulla base dei dati impostati per gli eredi legittimi. Il coniuge ha sempre diritto alla prestazione, mentre i figli solo fino al limite d’età entro il quale sono a carico dei genitori ( nella situazione in esame non c’è un coniuge)…

Nel caso in cui il soggetto ha diritto a prestazioni INAIL, va rilevato che dette prestazioni non sono cumulabili con le pensioni dell’ente previdenziale. Limitatamente ai casi in cui la pensione dell’ente obbligatorio risulta di importo superiore alla rendita INAIL, il soggetto ha diritto solo alla differenza. Le pensioni INPS rientrano nella tassazione sui redditi del superstite. In presenza di figli non si applica alcuna riduzione.

N.B. la pensione ai superstiti per malattia è uguale alla pensione ai superstiti per infortunio; l’importo è funzione degli anni di contribuzione alla cassa di riferimento e al reddito dichiarato

N.B. le rendite riportate sono al valore lordo, la normativa previdenziale e fiscale prevede, in funzione degli altri redditi disponibili, deduzioni, integrazioni e tasse dovute.

Le prestazioni riconosciute

a) Nel primo caso in esame, se trattasi di infortunio o malattia professionale, l’invalidità riconosciuta all’Insegnante (30%), darà luogo ad una prestazione INAIL piuttosto modesta, se trattasi di infortunio o malattia extra-professionale lo stesso grado di invalidità (30%) non darà luogo ad alcuna prestazione in quanto sotto al minimo previsto (66,7%)

b) Nel secondo caso in esame, se trattasi di infortunio o malattia professionale, l’invalidità riconosciuta all’Insegnante (60%), darà luogo ad una prestazione INAIL crescente, anche se molto inferiore rispetto al reddito percepito, se trattasi di infortunio o malattia extra-professionale lo stesso grado di invalidità (60%) non darà luogo ad alcuna prestazione in quanto sotto al minimo previsto (66,7%)

c) Nel terzo caso in esame, se trattasi di infortunio o malattia professionale, l’invalidità riconosciuta all’Insegnante (80%), darà luogo ad una prestazione INAIL ancora più robusta, addirittura simile al reddito percepito, se trattasi di infortunio o malattia extra-professionale lo stesso grado di invalidità (80%) darà luogo ad una prestazione INPS molto modesta rispetto al reddito percepito

d) Nel quarto caso in esame, se trattasi di infortunio o malattia professionale, l’invalidità totale riconosciuta all’Insegnante (100%), darà luogo ad una prestazione INAIL, che corrisponde più o meno al reddito percepito, se trattasi di infortunio o malattia extra-professionale lo stesso grado di invalidità totale (100%) darà luogo ad una prestazione INPS di circa due terzi del reddito percepito; purtroppo parliamo di invalidità totale…

N.B. La pensione di invalidità da malattia è uguale alla pensione di invalidità permanente da infortunio, il cui importo dipende anche dal reddito dichiarato

Tavola sinottica delle prestazioni del Welfare State

- Dipendente/Insegnante

- Reddito annuo imponibile: 29.400 euro

N.B.: Tutti i dati sono stimati considerando l’anzianità attuale pari a 22 anni 7 mesi

N.B.: Tutti i dati sono stimati considerando l’anzianità attuale pari a 22 anni 7 mesi

(*) Assegno di accompagnamento; a tutti gli invalidi civili non autosufficienti (100%) e non ricoverati è riconosciuto un assegno di accompagnamento pari a 6.148 euro annui netti.

Commento e soluzioni assicurative:

Nell’esempio preso a riferimento è subito evidente che le prestazioni di assistenza, nei vari casi di invalidità e di premorienza, sono da considerarsi assolutamente inadeguate, rispetto al tenore di vita mantenuto precedentemente (vedesi reddito lordo in attività) e questo vale sia per le prestazioni INAIL che le prestazioni INPS ancora più limitate… inoltre anche rispetto alle necessità di una famiglia così composta, che dovrà far fronte ad una gestione della spesa quotidiana ben al di sopra di quanto percepito come assistenza pubblica. …; paradossalmente si dovrebbe arrivare all’invalidità totale per avere una prestazione corposa… sempre che poi sia adeguata per la gestione di una persona totalmente invalida….

Tra l’altro il soggetto in questione è la moglie, che generalmente si occupa della gestione della casa e dei figli e quindi verrebbe a mancare un pilastro importantissimo per gli equilibri famigliari.

Si suggerisce la stipula di:

- una polizza temporanea caso morte con copertura reciproca

- una polizza di tutela infortuni e malattia con capitali adeguati, che interverrà anche nei casi di invalidità oggi privi di copertura (vedi prestazioni riconosciute)

- Da considerare la stipula di una protezione L.T.C. …