di Maria Elisa Scipioni

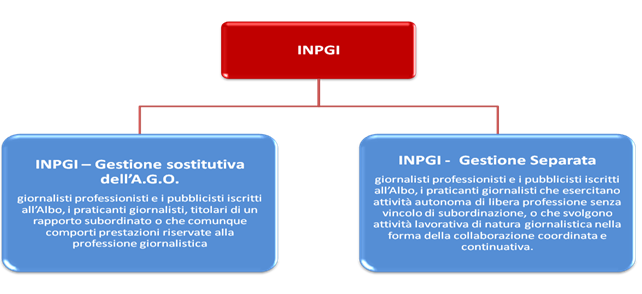

L’INPGI – Istituto Nazionale di Previdenza dei Giornalisti Italiani “Giovanni Amendola” all’interno del sistema previdenziale italiano è l’unico ente a gestire, in regime sostitutivo e con regolamentazione autonoma, tutte le forme assicurative obbligatorie di previdenza e assistenza a favore dei giornalisti professionisti e dei familiari aventi diritto. In altri termini si tratta di un Fondo non gestito dall’Inps, ma che ricalca il regime Inps relativo all’imposizione, riscossione e recupero dei contributi obbligatori.

All’interno della Fondazione sono presenti due gestioni, a ciascuna delle quali fanno capo giornalisti in ragione della natura contrattuale che li lega alla loro professione. Distinguiamo, infatti, l’INPGI – Gestione sostitutiva dell’A.G.O. e l’INPGI – Gestione Separata.

Iniziamo col prendere in esame dal punto di vista previdenziale la gestione principale dell’Ente.

L’INPGI, nonostante la profonda e vasta crisi del settore editoriale, si conferma come un ente solido, grazie soprattutto al suo ingente patrimonio immobiliare, che ha permesso di far fronte alle passività emerse senza intaccare la riserva accantonata.

Tuttavia, nel lungo periodo gli equilibri economici e attuariali dei sistemi previdenziali risentono delle dinamiche demografiche e dell’andamento del mercato del lavoro. Gli effetti del calo delle nascite e dell’aumento dell’età media in vecchiaia, accompagnati da una forte stagnazione delle dinamiche occupazionali, rappresentano i punti focali di una crisi congiunturale ormai radicata nel nostro sistema/paese, con forti ripercussioni dal punto di vista previdenziale.

I dati di bilancio della Cassa per l’anno 2015 confermano che la fase recessiva del settore non può dirsi affatto conclusa. Il totale dei contributi accertati nel 2015 ammonta complessivamente a 398,3 milioni di euro (-2,63% rispetto al 2014), di cui 331,8 per IVS – Invalidità, Vecchiaia e Superstiti corrente (-2,84% rispetto al consuntivo precedente). Il dato delle uscite previdenziali evidenzia che la spesa per i trattamenti pensionistici IVS ammonta nel 2015 a 460,9 milioni di euro, con un incremento, rispetto al 2014 del 3,78% pari a circa 17 milioni di euro. La ripartizione dei trattamenti pensionistici alla data di chiusura di bilancio ha riguardato 6.427 trattamenti di pensioni dirette (6.044 nel 2014) e 2.216 trattamenti erogati ai superstiti (2.190 nel 2014) per un totale di 8.643 trattamenti (8.234 nel 2014). Il rapporto tra gli iscritti attivi e i pensionati nel 2015 continua a scendere, passando dall’1,97 del 2014 all’1,77 del 2015, mentre il rapporto tra uscite per pensioni IVS ed entrate per contributi IVS correnti passa dal 130,04 del 2014 al 138,90 del 2015.[1]

Chi sono gli iscritti alla gestione principale dell’INPGI? Ai sensi dell’art. 1 del Regolamento sono obbligatoriamente iscritti all’Istituto medesimo i giornalisti professionisti e i pubblicisti iscritti all’Albo negli appositi elenchi e i praticanti giornalisti iscritti nell’apposito Registro titolari di un rapporto di lavoro subordinato regolato dal Contratto nazionale di lavoro giornalistico, o che comunque comporti prestazioni riservate alla professione giornalistica ai sensi della Legge 3 febbraio 1963, n. 69.

In particolare, le suddette condizioni devono coesistere, indipendentemente dal CCNL che regola il rapporto di lavoro, tanto che, anche i giornalisti assunti alle dipendenze della Pubblica Amministrazione – sia a tempo determinato sia a tempo indeterminato – con affidamento di incarico giornalistico, ovvero che svolgano attività di lavoro riconducibile alla professione giornalistica, devono essere obbligatoriamente iscritti presso l’INPGI.

Va specificato che l’INPGI provvede a gestire la previdenza obbligatoria anche in favore dei giornalisti pubblicisti, titolari di un rapporto di lavoro subordinato di natura giornalistica, solo a decorrere dal 1° gennaio 2001.

[1] Fonte: Bilancio consuntivo 2015 – Gestione sostitutiva dell’AGO

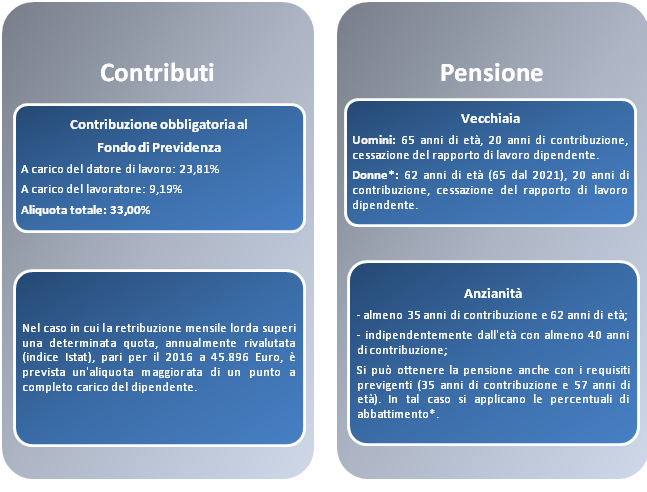

* Le giornaliste che in seguito all’interruzione del rapporto di lavoro abbiano ottenuto l’autorizzazione ai versamenti volontari entro il 30 giugno 2012, potranno ottenere la pensione di vecchiaia con il precedente limite di età (60 anni). Le giornaliste possono ottenere la pensione di vecchiaia anche prima del compimento del 65° anno di età con una riduzione del trattamento correlato agli anni di anticipazione (da 60 a 65 anni): 4,76% per un anno; 9,09% per due, 13,04% per tre; 16,67% per quattro, 20% per cinque. Per il periodo transitorio 1/7/2012 – 31/12/2020 il regolamento ha previsto un abbattimento ridotto del 50%.

Fonte: www.inpgi.it; anno di riferimento 2016

Il funzionamento del regime sostitutivo dell’A.G.O. conserva tutte le caratteristiche (ormai rare) del metodo di calcolo retributivo. Pertanto la redditività delle pensioni INPGI risulta essere superiore ai regimi che ormai adottano diffusamente il calcolo contributivo o misto. Questa peculiarità è senza dubbio frutto di un’accorta gestione storica, ma anche di una categoria che ha storicamente contribuito dall’alto di una base retributiva media decisamente elevata. Tuttavia, interventi di correzione si rendono necessari anche per questo ente, sia per via dell’introduzione di norme più stringenti sull’equilibrio a lungo termine, sia per il quadro di crisi settoriale e della più ampia crisi demografica incombente. E’, infatti, a tal proposito che l’Ente nel luglio 2015 ha presentato per l’approvazione ai Ministeri Vigilanti una serie di modifiche per mettere in sicurezza i conti dell’Istituto.

Nello specifico i principali interventi proposti riguardano:

- l’incremento delle aliquote IVS a far data dal 1° gennaio 2016 (modifica approvata dai Ministeri Vigilanti e già in vigore):

- + 0,50% a carico del giornalista;

- + 1% a carico dell’Azienda;

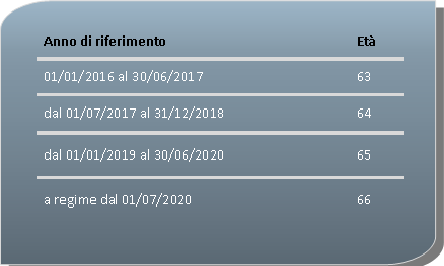

- la modifica dei requisiti di accesso alla pensione di vecchiaia:

66 anni di età e almeno 20 anni di contribuzione. Per le donne il requisito anagrafico si innalza fino al 2020 (a regime) con la seguente progressione

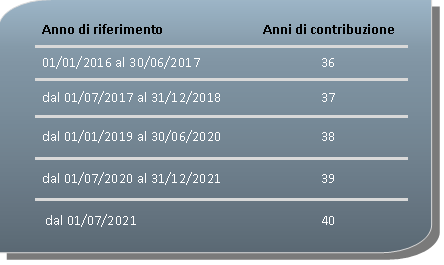

- la modifica dei requisiti di accesso alla pensione di anzianità:

- almeno 62 anni di età;

- progressivo innalzamento ogni 18 mesi del requisito contributivo

![]()