di Sonia Ciccolella

La Consob ha recentemente presentato il Rapporto sulle scelte di investimento delle famiglie italiane, realizzato a partire dalle rilevazioni GfK Eurisko su un campione di circa 3500 famiglie rappresentative della popolazione italiana.

Nel 2014 le famiglie hanno partecipato attivamente ai mercati finanziari.

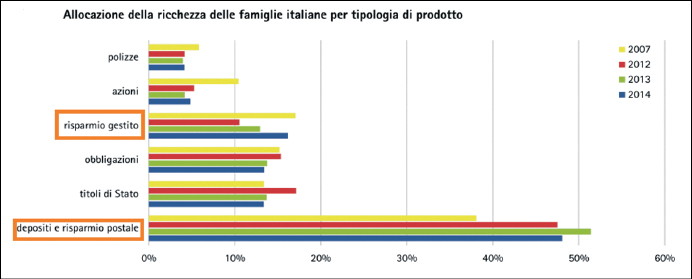

In particolare, continua a crescere la quota della ricchezza finanziaria investita nel risparmio gestito (16%) che diventa la seconda componente nel portafoglio delle famiglie, dopo depositi e risparmio postale (48% del totale nel 2014).

In particolare, continua a crescere la quota della ricchezza finanziaria investita nel risparmio gestito (16%) che diventa la seconda componente nel portafoglio delle famiglie, dopo depositi e risparmio postale (48% del totale nel 2014).

L’identikit del risparmiatore è uomo, lavoratore autonomo, di età tra i 45 e i 64 anni, del nord e con un livello di istruzione e un patrimonio complessivo elevati.

La propensione all’investimento finanziario è stimolata soprattutto dalla fiducia nell’intermediario finanziario e nel consulente (56% delle famiglie). Resta però alta l’avversione al rischio: ben il 55% dei risparmiatori non ha infatti alcuna intenzione di investire assumendosi il rischio di possibili perdite e un altro 17% dichiara che disinvestirebbe immediatamente al presentarsi di una piccola perdita.

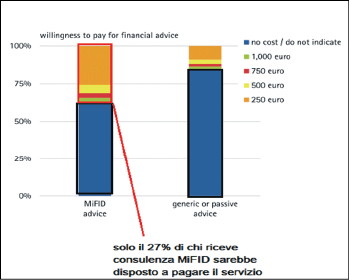

Se gli esperti sono considerati la principale fonte di informazioni finanziarie, rimane tuttavia bassa (9%) la percentuale di famiglie italiane che ricevono raccomandazioni di investimento personalizzate (ossia, il servizio di consulenza MiFID).

Ed è molto alta la quota di famiglie che non ricevono alcuna consulenza (40% nel 2014, era il 26% nel 2009).

Ed è molto alta la quota di famiglie che non ricevono alcuna consulenza (40% nel 2014, era il 26% nel 2009).

Il risparmiatore non prende l’iniziativa. È prevalentemente l’intermediario a proporre il servizio di consulenza e resta trascurabile la quota delle famiglie che riceve il servizio muovendosi di propria volontà. Le famiglie non sono molto propense a pagare per la consulenza: solo il 27% di chi riceve consulenza MiFID e il 15% di chi riceve consulenza generica sarebbe disposto a pagare e, tra costoro, la gran parte (68%) sarebbe favorevole a sostenere un costo di soli 250 euro.

La consapevolezza degli investitori dell’importanza di fornire all’intermediario le informazioni necessarie alla valutazione di adeguatezza è ancora deficitaria: il 14% delle famiglie ritiene di non sentirsi obbligato a fornire informazioni sulla propria situazione. Tali evidenze mostrano la necessità di promuovere iniziative per sensibilizzare i risparmiatori sull’importanza dello scambio informativo tra intermediario e cliente affinché il primo possa fornire un servizio nel miglior interesse del secondo.

Nonostante la diffusa percezione positiva delle proprie competenze in materia di scelte economiche e di investimento, le conoscenze finanziarie e le capacità logico-matematiche degli italiani rimangono basse. Inflazione, diversificazione, relazione rischio-rendimento, interesse semplice e rendimento atteso di un investimento continuano a essere nozioni poco note e di difficile applicazione. È significativo il divario tra abilità percepite e conoscenze dimostrate: ad es., tra i soggetti che si dichiarano nella media o superiori alla media per la capacità di comprendere le caratteristiche di prodotti finanziari di uso quotidiano, il 30% non è in grado di definire correttamente il concetto di inflazione e il 44% non sa calcolare il rendimento atteso di un investimento. Inoltre, il 32% di coloro che riconoscono a se stessi buone capacità nel prendere decisioni di investimento in realtà non conosce né il significato di diversificazione di portafoglio né la relazione rischio-rendimento. Quanto alla specifica conoscenza dei prodotti finanziari, il 18% del campione non ha familiarità con alcun prodotto, il 67% conosce i titoli di Stato italiani, mentre una quota che oscilla tra il 40% e il 48% a seconda del prodotto conosce obbligazioni bancarie, azioni quotate, depositi e fondi comuni. È molto bassa (11%) la quota di chi conosce gli strumenti derivati e ancor più bassa la percentuale (5%) di chi li considera uno strumento rischioso.